股价三个多月暴涨420%!

作者| 白猫

编辑| 小白

在A股市场,“妖股”往往不看业绩看胆量。细数2025年的妖股,国晟科技(603778.SH)必然榜上有名。

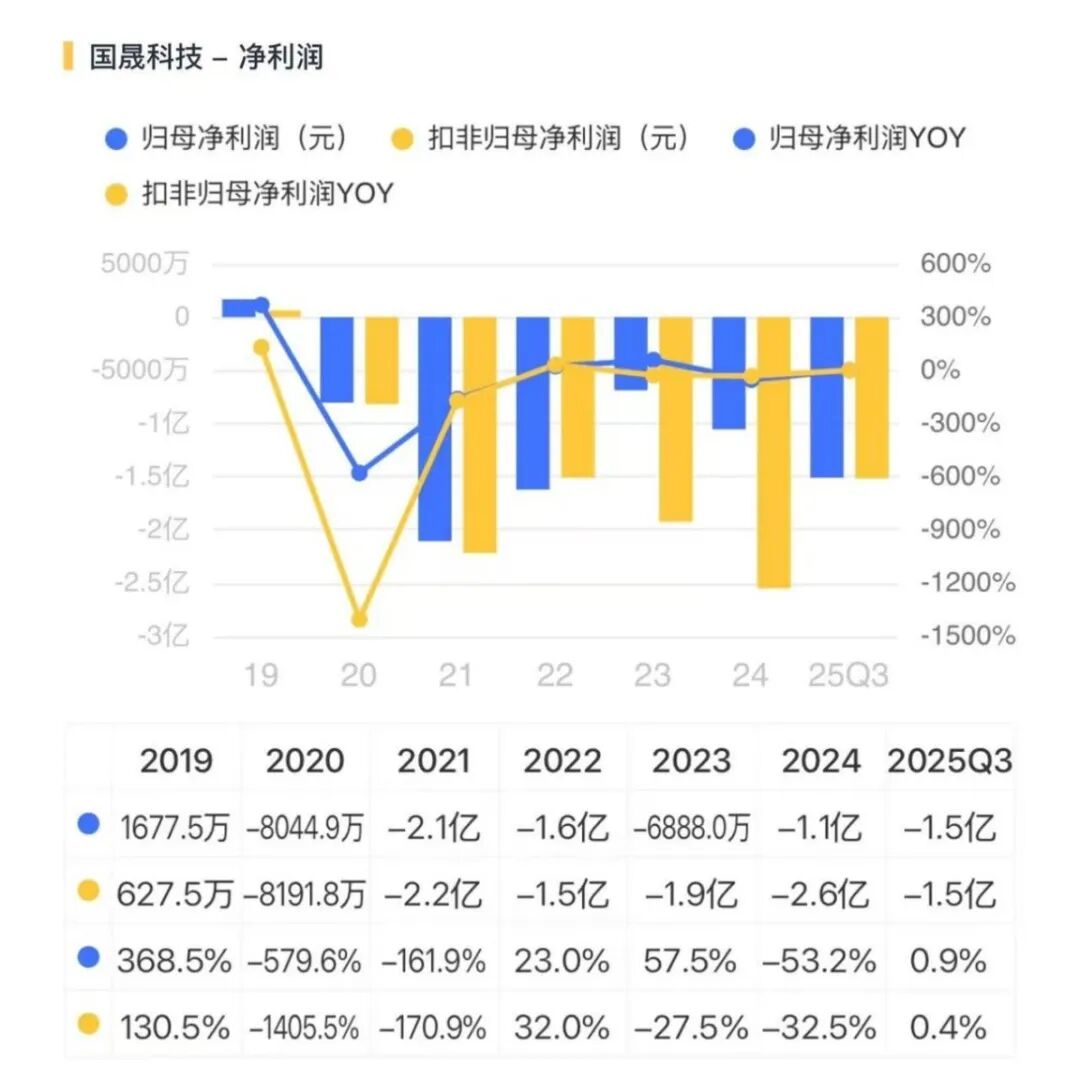

这家公司,2020-2024年已经连续五年亏损。不出意外的话,2025年又是一个亏损大年,前三季度已经亏了1.5亿。

但凭借多重题材的精准叠加,公司股价在三个多月里暴涨420%!

(K线,来源:市值风云APP)

这场资本盛宴背后,到底是困境反转的奇迹,还是精心设计的“收割”连环计?

双重溃败:园林跨界光伏

首先要从它那次失败的跨界转型说起。

国晟科技的前身是乾景园林,在地方政府财政收紧、园林工程需求萎缩的背景下,公司日子越来越不好过,好几年陷入亏损。

于是,原实控人回全福、杨静夫妇开始谋划卖壳。最终2023年,公司通过“股份转让+非公开发行认购+购买资产“的方式将控制权转移给国晟能源,切入光伏赛道。

至于注入的资产质地――当时7家公司营收合计仅189万,仅一个客户。

憋住,别笑!

这样的跨界故事,最终带来的是什么?

一方面,光伏主业踩中了行业周期和技术路线的双重坑。2023-2024年光伏产业链价格下行、组件价格暴跌,而国晟科技押注的HJT(异质结)技术也没有成为市场主流,TOPCon技术反而占据了市场绝大多数份额。

(2023年报)

这导致公司产品长期缺乏竞争力,光伏业务陷入“卖得越多、亏得越多”的恶性循环。

(来源:Choice终端)

另一方面,传统园林业务成了甩不掉的包袱,2025年上半年营收甚至为负。

(国晟科技2025半年报)

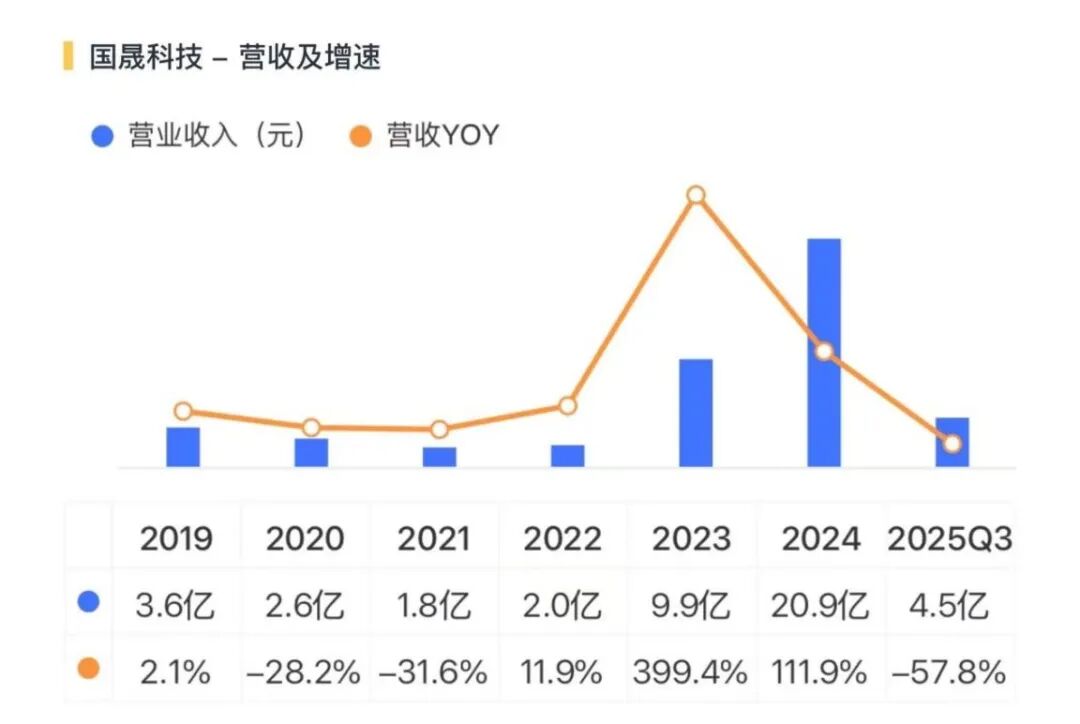

综合下来,虽然这几年都是亏损,但因为前两年光伏业务有销量撑着,公司靠着“赔本赚吆喝”在2024年冲出了20.9亿的营收。

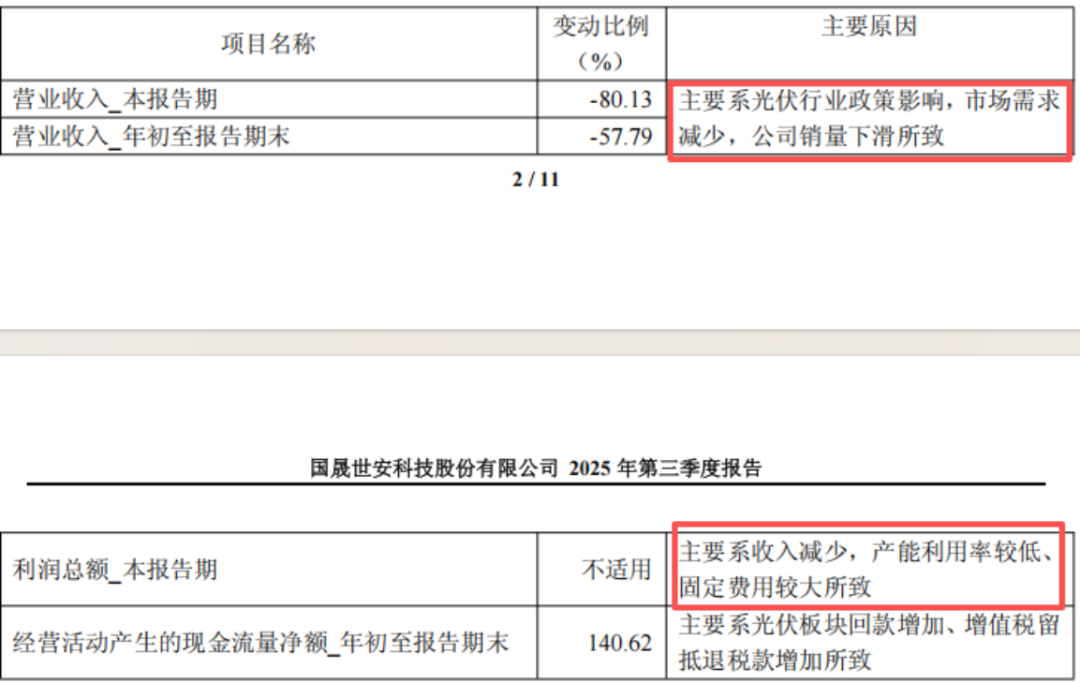

可是2025年以来,由于光伏产品销量下滑,加上园林业务下滑,公司前三季度营收腰斩至4.5亿元,同时亏损的口子越撕越大。

(2025年三季报)

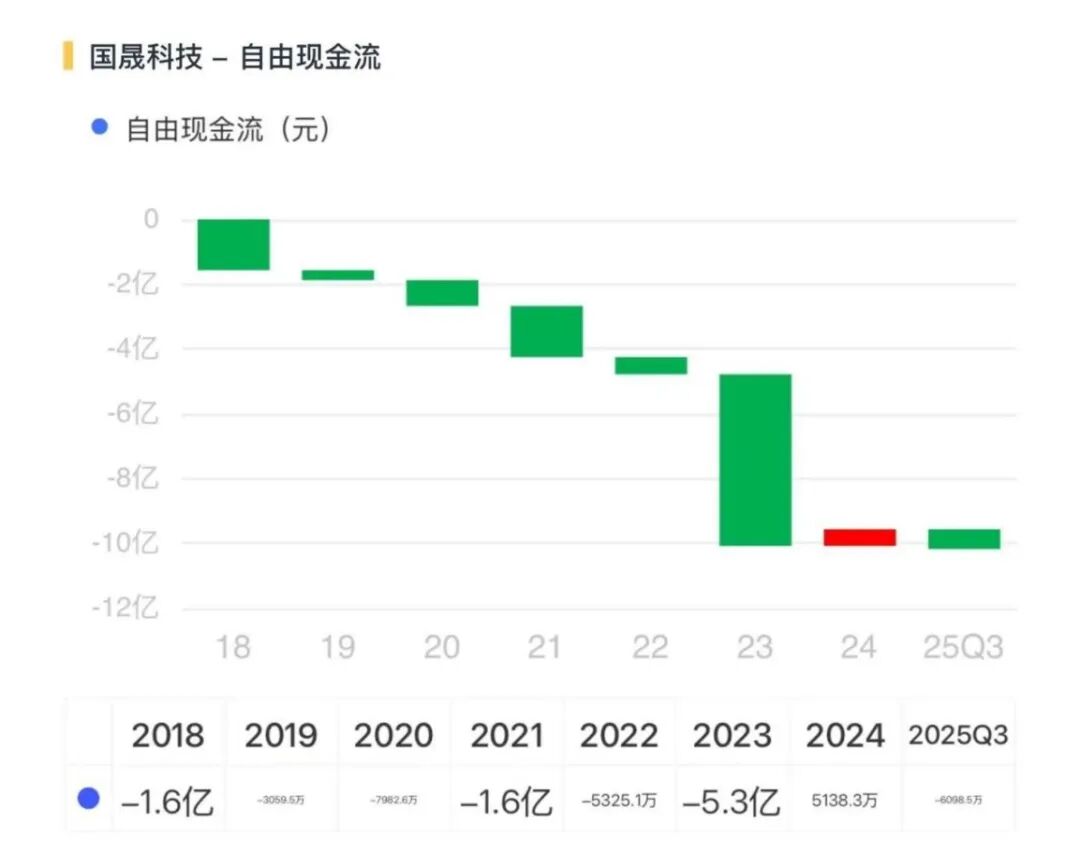

自我造血那更是无从谈起。

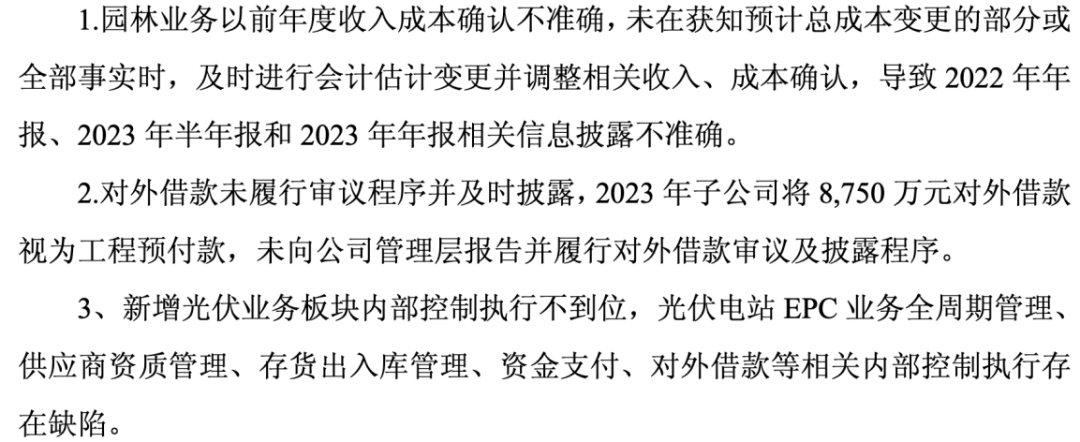

今年9月20日,公司还因信披和内控问题收到北京证监局出具的行政监管措施决定书。

(国晟科技:关于收到北京证监局行政监管措施决定书的公告)

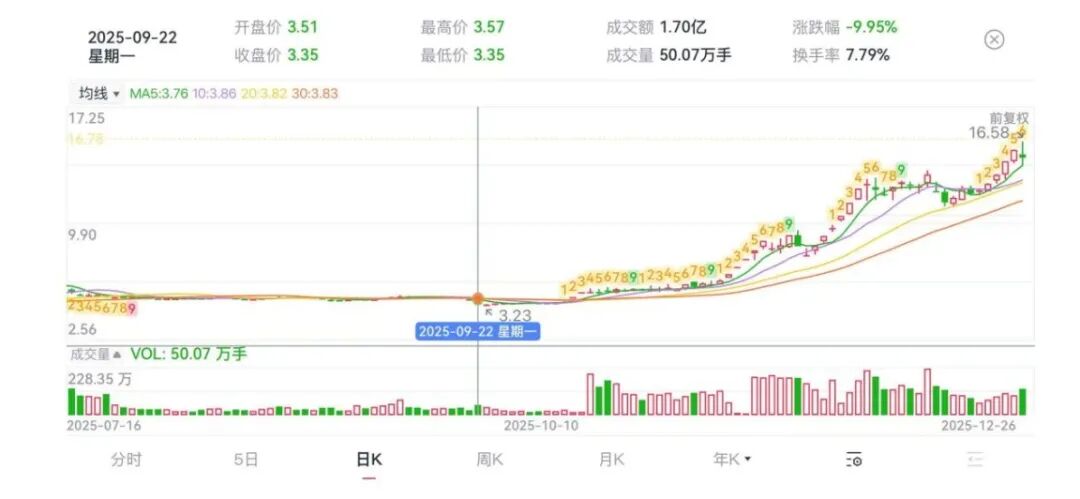

9月22日,公司的股价跌至冰点。

(来源:市值风云APP)

就在所有人都以为这家公司要在泥潭里越陷越深时,国晟科技却走出了一股“妖气冲天的”的行情。

题材加持,“妖股”诞生

如果从9月23日开始计算,国晟科技从3.23元/股的地板价,一路最高冲到12月29日的16.78元,涨幅高达420%。

而这场股价狂欢的背后,是多重题材的精准叠加。

第一把火借的是“政策风”。2025年下半年,光伏行业迎来低效产能出清的政策转向,市场预期组件价格将修复。

虽然国晟科技的HJT技术此前市场表现不佳,但在这一轮炒作中,它也毫不例外得被视为“行业出清后的受益者”,为股价反弹提供了最初的逻辑支撑。

如果说光伏是“冷饭热炒”,那么跨界进军固态电池就是赤裸裸的画饼了。

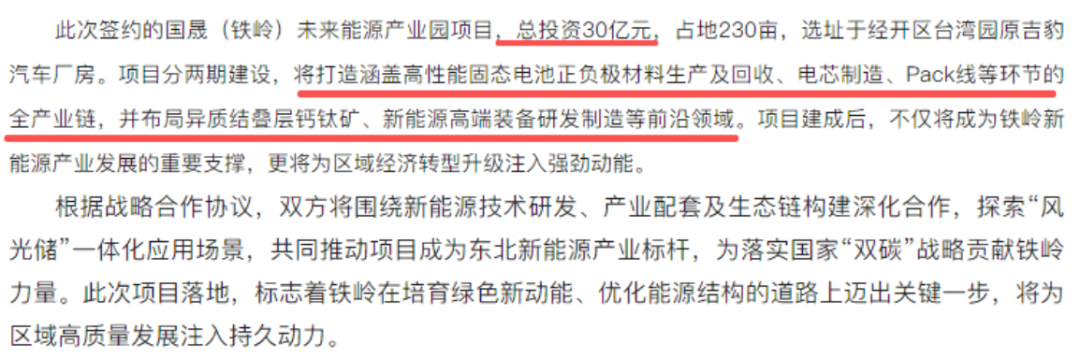

今年8月份,公司控股股东与铁岭经开区签约总投资30亿元的产业园项目,不仅抛出了要打造高性能固态电池项目的计划,还宣布要布局钙钛矿叠层电池。

(国晟能源新项目签约东北铁岭,发力固态电池、异质结叠层钙钛矿,来源:铁岭经开区2025-08-06)

对于一家连年亏损、深陷经营困境的公司来说,30亿的投资额显得又刺眼又不真实。但这并不重要,重要的是它成功让国晟科技贴上了“固态电池”和“钙钛矿”这两个炙手可热的新能源标签,引发市场的疯狂遐想。

从K线图来看,10月14日是公司股价炒作的点火启动期。

(来源:市值风云APP)

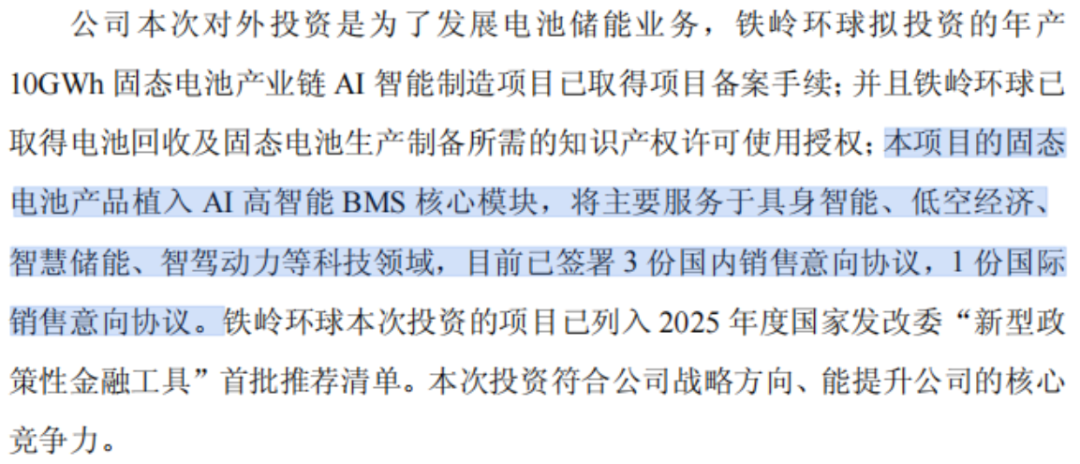

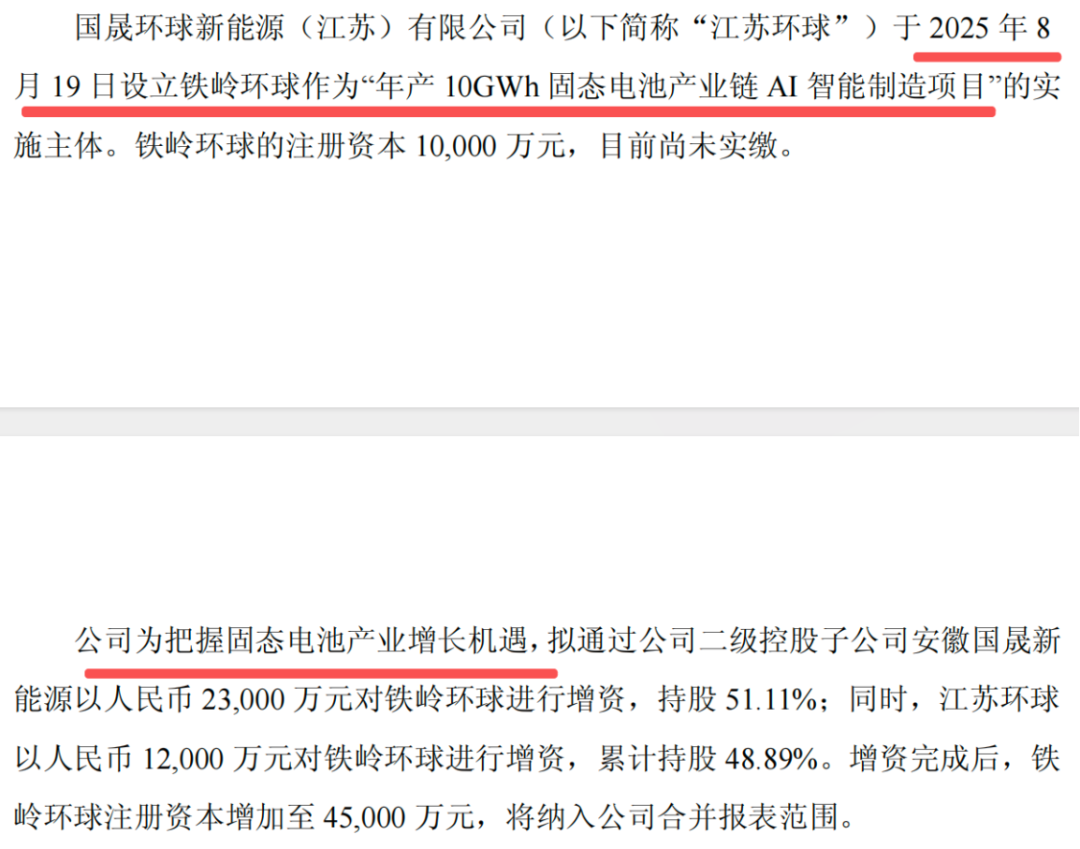

而就在10月14日晚间,公司公告为了发展电池储能业务,其二级控股子公司拟以2.3亿元人民币(资金来源主要为银行贷款)向铁岭环球进行增资,后续投资建设固态电池产业链AI智能制造项目。

铁岭环球是“年产10GWh固态电池产业链AI智能制造项目”的实施主体。

公司还明确提到:目前已签署3份国内销售意向协议,1份国际销售意向协议。

不得不说,这“有图有真相”的公告发的真是时候,直接点燃了市场情绪。10月15日以及16日,公司直接两个涨停。

(国晟世安科技股份有限公司关于对外投资暨关联交易的公告)

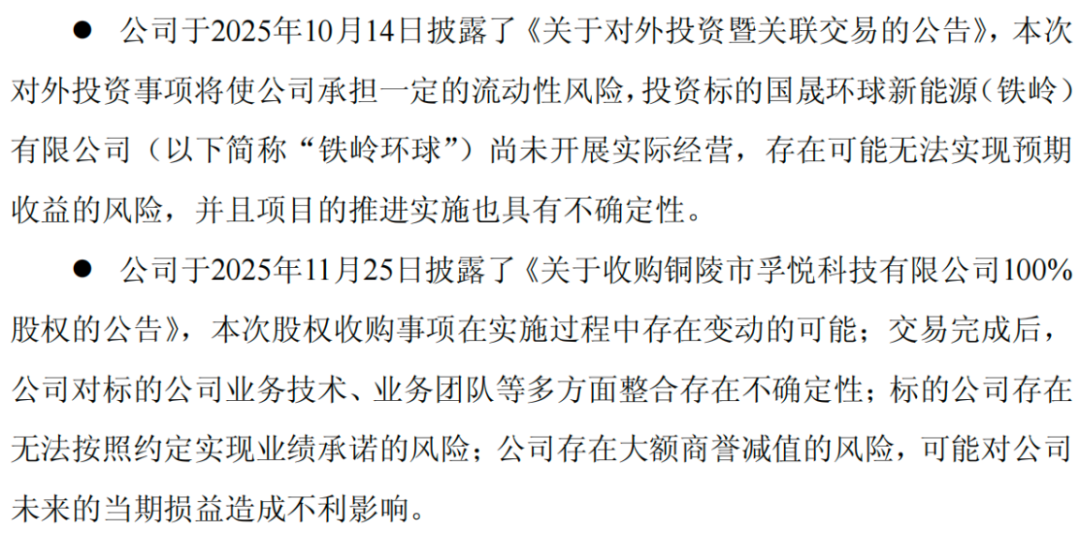

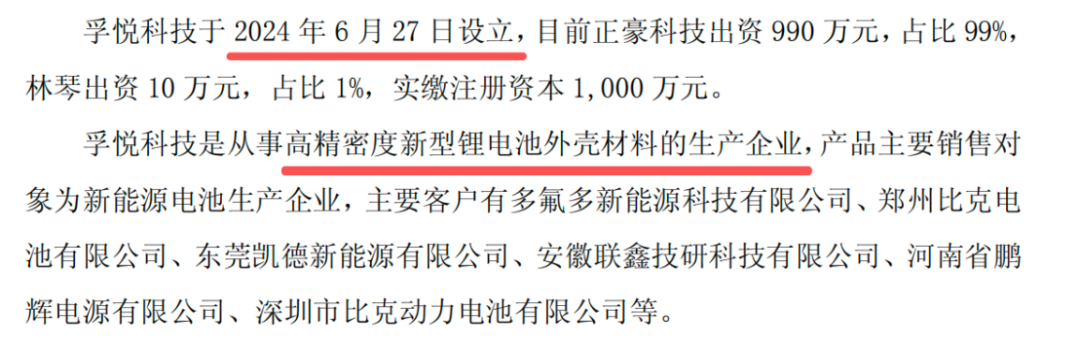

但这还不够,为了把故事讲到底,国晟科技又祭出了并购大招――收购从事高精密度新型锂电池外壳材料的孚悦科技。

11月25日晚间,公司宣布以2.4亿元现金收购孚悦科技100%股权。消息披露前股价就已经连续涨停,披露后股价再次开启连板模式。

(市值风云APP)

然而,这笔收购疑点重重:孚悦科技净资产仅1898万元,收购溢价率高达1167%!与此同时,由于国晟科技自身资金链紧张,最少80%的交易对价要通过并购贷款来支付。

上交所火速发出问询函,质疑估值合理性、内幕交易、是否有利益安排以及交易后续安排等问题。

但这丝毫不耽误资本与韭菜的热情。通过这一系列操作,国晟科技成功从一家翻盘遥遥无期的光伏公司,摇身一变成了集“HJT光伏+固态电池+锂电”于一身的超级概念股。

累计来看,国晟科技11月单月涨幅就达到156%,收获12个涨停板;12月以来,截至12月29日,区间涨幅近45%。

期间,12月25日,公司针对上述两起锂电相关的并购与投资事项提示风险:相关项目的实施与开展存在诸多不确定性。

(国晟世安科技股份有限公司股票交易风险提示公告)

图穷匕见:高位质押下的输血游戏

实际上,当投资者沉醉于股价暴涨的狂欢时,真正的资本运作正在水面下悄然进行。

国晟科技这波“妖气冲天”的行情,最终服务于一个核心目的:利用高市值为公司“输血”、为实控人完成“低成本套现”,以维持这场击鼓传花的游戏。

就在股价疯涨的11月和12月,控股股东国晟能源火速进行了大规模股权质押。11月10日-11日先后质押6150万股,随后的12月3日,在股价处于高位时又新增质押2210万股。

(市值风云PC端)

截至目前,国晟能源累计质押股份已达8360万股,占其持股比例的77.2%。

(来源:Choice终端)

毫无疑问,随着市值膨胀,控股股东通过质押撬动的融资金额也水涨船高。

根据公告,这些质押的股份分别用于控股股东自身经营需要(1500万股)以及用于支持上市公司生产经营(6860万股)。

前者本质上就是实控人吴君、高飞通过股价上涨实现的“低成本套现”。无需减持股份,就能锁定收益。

后者暴露了国晟科技现金流的窘境:主业连年亏损,造血能力早已枯竭,急需外界输血。

这种靠市值泡沫撑现金流的操作,本质就是“拆东墙补西墙”的杠杆游戏。一旦概念退潮,股价下跌,最终风险会由谁来承担呢?

不容忽视的是,这场游戏也将让上市公司背上沉重的债务包袱――为固态电池项目及高溢价收购买单,且大概率将换来一个业绩承诺履约能力存疑的资产。

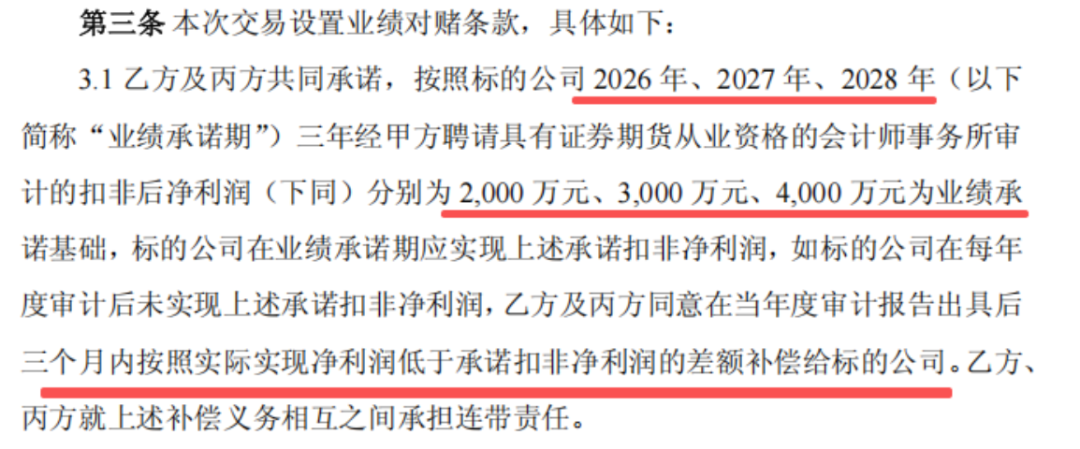

孚悦科技成立于2024年,成立当年亏损110万元,2025年前8月净利润1009万元,却给出了远超行业增速的业绩承诺:承诺2026-2028年累计净利润9000万元,年均复合增长率超50%。

(国晟科技关于收购铜陵市孚悦科技有限公司100%股权的公告)

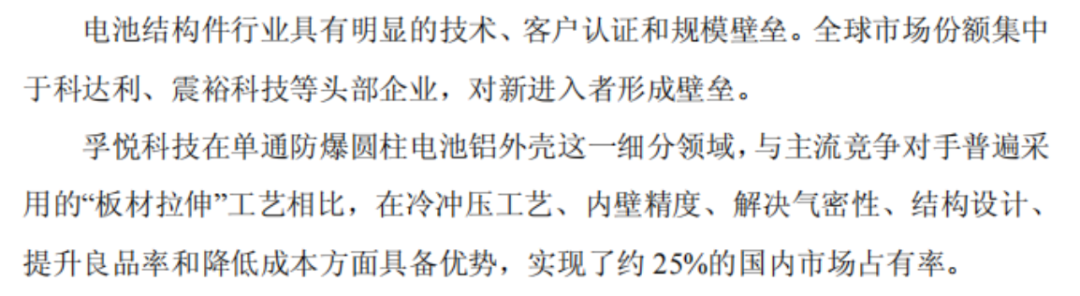

公司宣称孚悦科技在“单通防爆圆柱电池铝外壳”这一细分领域拥有25%的市占率,并声称其“冷冲压”工艺优于主流的“板材拉伸”。

(国晟世安科技股份有限公司关于收购股权事项的问询函的回复公告)

然而这种说法经不起推敲,因为板材拉伸是宁德时代(300750.SZ)等头部大厂验证过的主流工艺,若冷冲压真有全面优势,行业巨头早已切换。

此外,也没有公开数据可以佐证公司所谓的高市占率是否准确,在风云君看来,这更像是加上了层层限定词后的“美化数据”。

这无疑是一场不计后果的豪赌。更值得追问的是业绩对赌条款:假设交易对手三年业绩为0,最大的补偿也就9000万。这相对2.4亿的卖价、不到2000万的净资产,交易对手依然是血赚。

此外,风云君还有一个疑问,是条款中未明确提到的:如果标的公司利润为负,又应该如何计算?这种未明确可补偿上限的模糊也是一大问题。

而悬在国晟科技头顶的是,高达2.2亿的商誉。

(国晟科技关于收购铜陵市孚悦科技有限公司100%股权的公告)

熟悉的剧情,熟悉的味道。国晟科技的跨界属实是越来越奔放了。

说到底,国晟科技的这场狂欢,本质上是“题材炒作-股价上涨-股权质押-资金回笼”的闭环游戏。

公司基本面烂到让人不忍直视,光伏主业盈利困难,跨界靠讲故事和豪赌,要么尚处概念阶段,要么依赖高溢价收购的企业,转型成功几乎等于母猪上树。

在这场游戏中,上市公司充当了融资的工具和债务的载体,控股股东通过高位质押实现了没直接减持股份却靠虚高市值锁定了真金白银,把债务和爆雷风险全留给了上市公司和投资者。

而对于那些在高位跟风买入的投资者来说,面对毫无业绩支撑的百亿市值,一旦潮水退去,剩下的恐怕只有一地鸡毛。