(来源:GF汽车团队)

核心观点

隆鑫是体系良好、不断开拓的国产摩托车品牌龙头。

公司深耕摩托车行业30余年,成立之初以摩托车发动机为核心业务,分别于2005年、2015年开启代工宝马发动机、摩托车整车。2018年起公司发布高端自主品牌无极,标志公司正式从贴牌代工转型品牌生产,并致力于品牌出海。2024年公司完成资产重组,左宗申成为公司实控人,隆鑫与宗申协同发展,助力公司长期稳健发展。

大排量摩托:无极品牌出海,立足欧洲辐射全球。

大排量摩托车全球销量约400万台,空间广阔。综合考虑市场需求和竞争格局,中国品牌出海目标市场是欧美区域。中国品牌凭借多年的代工经验、产品力提升和供应链成本优势等,出口呈现高速增长态势。公司作为典型代表,集团体系赋能背景下,通过无极品牌致力于成为立足欧洲辐射全球的优秀企业,主要的优势包括(1)代工宝马培育了高端产品的制造能力;(2)产品矩阵逐步完善,长期研发投入助力不断高端化、大排量化;(3)无极在西班牙市场已取得突破,25年在西班牙摩托车市占率已提升至7.2%,提升至行业第4位,有望由1到N辐射欧洲,进一步辐射全球。

体系化赋能,全地形车&三轮车等出海打造第N条成长曲线。

全地形车借助无极在欧洲及拉美海外基础加速构建品牌力,随着产品矩阵持续丰富,成为公司第二增长曲线。三轮车与通路车业务相互协同,海外主要面向非洲、南美、东南亚等新兴地区,构建公司第三增长曲线。

投资建议:

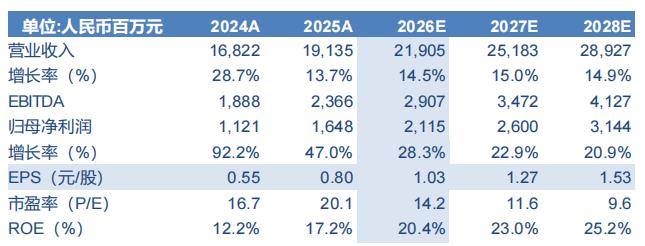

海外摩托车市场空间广阔,中国品牌依托工程师红利、完善的供应链和多年正向研发投入,逐渐从贴牌代工转变为品牌出海。隆鑫作为典型代表,通过体系赋能有望走出一条从代工出海向品牌出海的全面跃迁之路。预计公司26-28年EPS为1.03、1.27、1.53元/股,参考可比估值,给予26年20XPE,对应合理价值为20.60元/股,首次覆盖给予“买入”评级。

风险提示:

关税等海外政策监管变化;原材料价格波动;环保要求变化

盈利预测:

报告正文

一、隆鑫是体系良好、不断开拓的国产摩托车品牌龙头

(一)隆鑫是摩托车领域专家,股权重整助力长期稳健发展

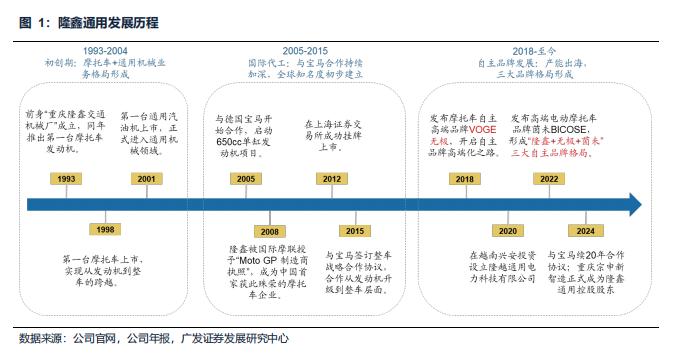

公司深耕摩托车行业30余年,从代工加速向品牌转型升级。隆鑫通用成立于1993年,早期以生产摩托车发动机为核心业务。到1998年,公司第一台摩托车上市,标志公司已具备摩托车整车生产能力。2005年,与宝马开展代工发动机业务,后于2015年将合作深化至整车业务,从中积累摩托车设计、制造、品控经验。2018年,公司发布高端自主品牌无极,标志公司正式从摩托车代工生产转型品牌研发,2022年又发布高端电动摩托车品牌茜未,构建“隆鑫+无极+茜未”品牌矩阵。2024年公司完成资产重组,左宗申成为公司实控人。

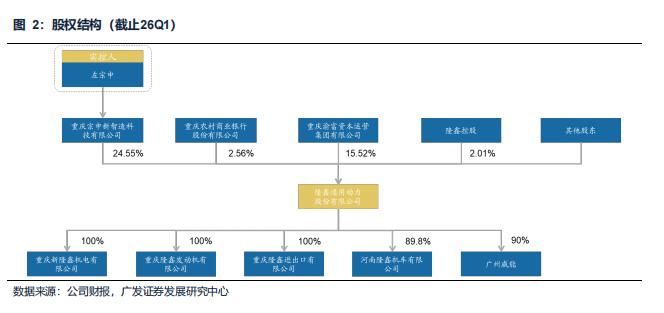

公司实际控制人由涂建华变更为左宗申,隆鑫、宗申有望协同发展。2024年12月公司发布股权变更公告,隆鑫控股分别将24.55%和15.52%的股份过户至宗申新智造和渝富资本。隆鑫通用控股股东由隆鑫控股变更为宗申新智造,实际控制人由涂建华变更为左宗申。隆鑫与宗申皆为重庆摩托车企业,宗申入股隆鑫后,有望协同发展。

(二)聚焦摩托车及通机主业,多条产品线加速出海

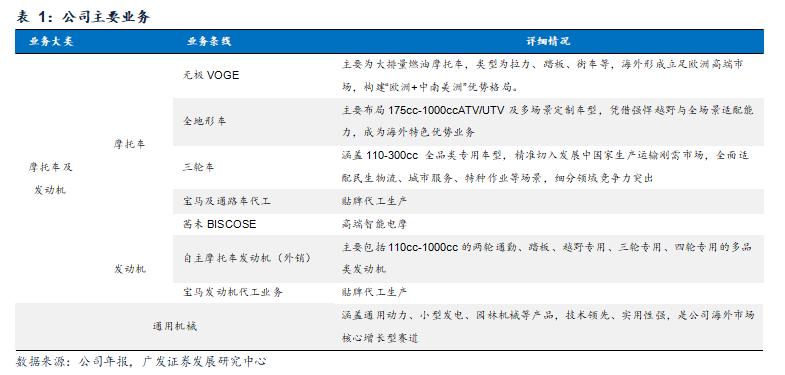

公司业务大类可分为摩托车整车及发动机、通用机械两大板块。摩托车整车可分为无极大排量燃油摩托车、全地形车、三轮车、茜未高端智能电摩、宝马及通路车代工等;发动机主要包含外销的自主摩托车发动机、宝马发动机代工;通用机械包含通用动力、小型发电、园林机械等产品。

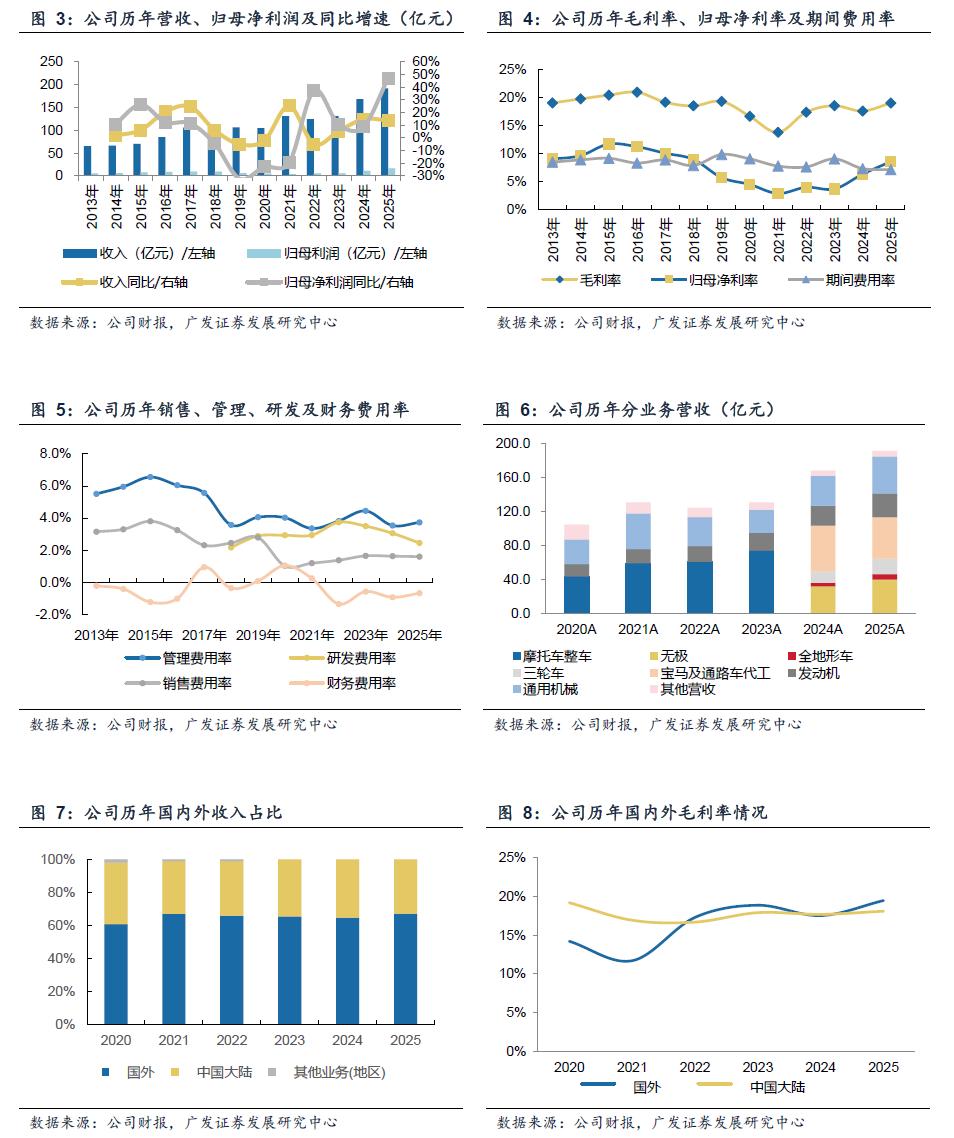

根据公司财报,2018-2020年受多元化业务子公司拖累,公司营收及归母净利润略有下降。随着2021年起公司制定聚焦主业战略规划,重点发展无极燃油摩托车、全地形车等品牌业务,收入与利润逐步恢复增长,截止到2025年公司实现营收191.4亿元,同比+13.7%;实现归母净利润16.5亿元,同比+47%。从毛利率来看,自2021年以来,随着公司无极大排量燃油摩托车及全地形逐步放量,公司毛利率整体呈现逐步提升趋势,毛利率从2021年的13.8%提升至2025年的19.0%。毛利率提升进一步带动归母净利率也呈现逐年提升趋势,归母净利率从2021年的2.8%提升至25年的8.5%。

分业务来看,根据财报,公司摩托车整车业务收入从2020年的43.5亿元提升至2025年的113.1亿元,CAGR+21.1%;发动机业务收入从2020年的14.4亿元提升至2025年的28.1亿元,CAGR+14.3%;通用机械业务收入从2020年的29.0亿元提升至2025年的43.6亿元,CAGR+8.4%。摩托车整车业务收入增长较快,主要受益于无极燃油摩托车、全地形车、三轮车等产品线快速增长放量,尤其是出口,25年无极燃油摩托车、全地形车、三轮车分别实现营收39.5(出口25.1)、6.5、18.3(出口10.6)亿元,分别同比+25.4%(出口+86.7%)、+62.5%、+32.5%(+66.0%)。

分地区看:海外市场营收占比持续提升,海外市场营收占比从2020年60.9%提升至2025年的67.3%,提升6.4pct。2025年海外、国内实现毛利率分别为19.5%、18.1%。

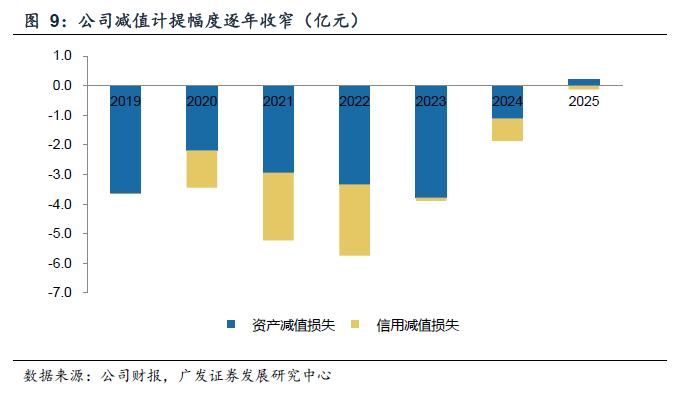

减值计提幅度逐年收窄。减值方面,受意大利CMD、广州威能、珠海隆华等非核心业务子公司收益拖累,公司商誉减值、计提信用减值高企,2019-2023年减值对利润端影响较大。

二、大排量摩托:无极品牌出海,立足欧洲辐射全球

(一)大排量摩托车全球市场空间广阔,中国品牌出海目标市场是欧美区域

综合考虑市场需求和竞争格局,大排量摩托车中国品牌出海目标市场是欧美地区。参考26年5月发布的《如何看待摩托车全球化的市场空间》报告,根据我们测算,全球大排量(250cc+)摩托车市场年销量约400万辆。综合考虑大排量摩托车的市场需求和当地厂商的竞争格局,欧洲、北美、南美大排量年销量分别为94、80、37万辆,合计约211万辆,占除中国以外地区销量的57%,且当地本土厂商份额不高,我们认为中国大排量摩托车出口的目标市场主要为欧美(含南北美)地区。

(二)中国品牌大排量出口继续增长,超大排量出口份额提升

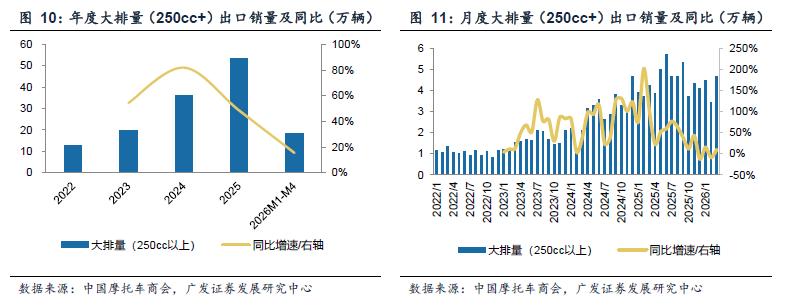

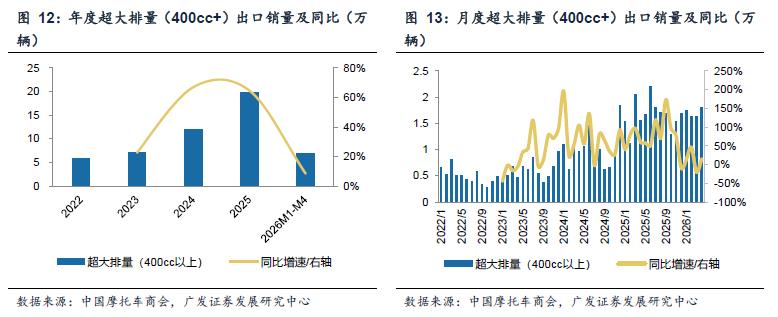

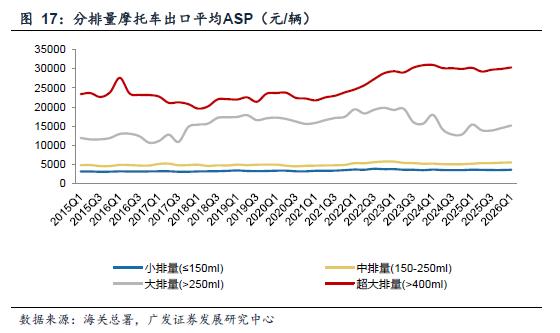

受益于中国品牌摩托车产品力升级与产业链成本优势,随着优质供给增加和渠道拓宽背景下,2023-2025年大排量摩托车出口呈现高速增长态势。根据中国摩托车商会,2025年大排量(250cc+)和超大排量(400cc+)摩托车出口销量分别为95.2、19.9万辆,同比+25.9%、+64.7%。截止2026年1-4月大排量和超大排量摩托车累计出口销量分别为29.1、6.8万辆,同比-2.3%、+8.6%。

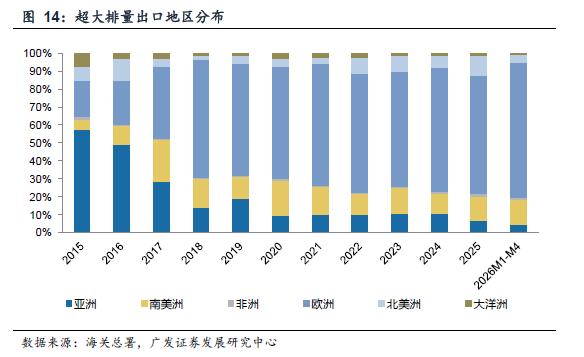

欧洲市场为超大排量出口主要市场,南美市场后续有望成为下一个重要市场。近年来,随着自主品牌产品矩阵逐渐上探400cc+产品,对大排量有偏好的欧洲市场出口销量快速增长。根据海关总署,2025年400cc+主要出口地区为经济发达的欧洲地区,占该排量段出口销量比例为65.8%,同比-3.2pct,成为该排量段出口的核心目标市场,其次为南美和北美地区,分别占比为13.4%、10.9%,同比+2.6、+4.1pct。26M1-M4欧洲、南美、北美占比分别为74.8%、13.9%、4.7%同比+1.5、+2.1、-3.5pct。北美地区26年年初出口增速有所放缓,我们认为主要由于地区政策变动(美国关税与摩托车EPA环保认证2026年新规、墨西哥2026年FTA加征额外关税)所致。

展望26年,我们维持26年5月发布的《如何看待摩托车全球化的市场空间》的观点,大排量出口继续增长,其中超大排量份额提升,欧洲、南美是主要增量区域市场。主要原因:(1)受益于中国品牌产品不断大排量化、持续突破空白市场;(2)欧洲地区,以意大利和西班牙为核心份额继续提升,并进一步拓展到德、英、法等其他区域。南美文化受欧洲核心五国影响较大,欧洲份额提升将带动中国品牌在南美份额向上。

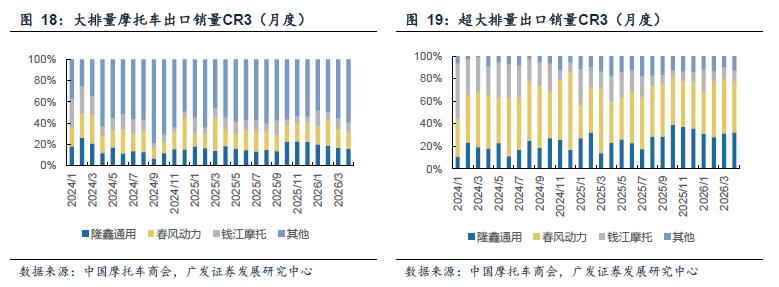

排量段越高,平均ASP越高,带动ASP呈现提升趋势。根据海关总署,25年小排量(≤150cc)、中排量(150~250cc)、大排量(>250cc)、超大排量(>400cc)平均ASP分别为3582、5353、14369、29791元。

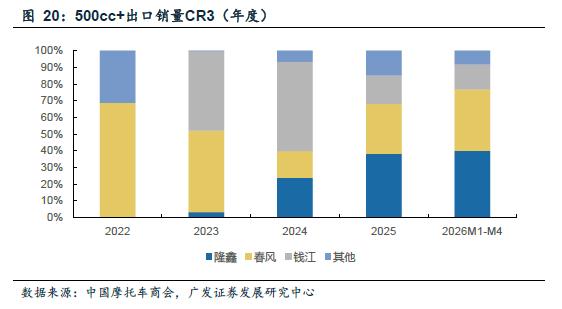

(三)出海排量段越大格局越集中,隆鑫是高端水冷出口龙头

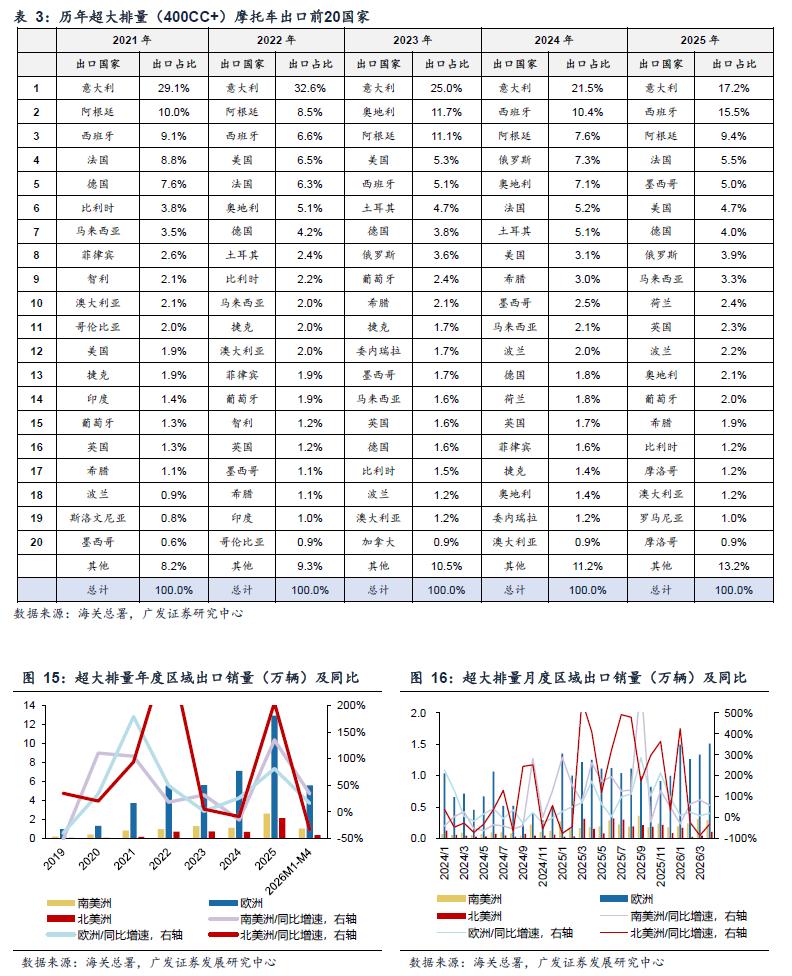

25年大排量摩托车出口CR3占比为43.6%,超大排量摩托车出口CR3占比为80.1%。从大排量方面看,根据中国摩托车商会,2025年大排量摩托车出口前三位分别为春风动力、隆鑫通用、钱江摩托,销量分别为9.3、9.0、4.9万辆,份额分别为17.5%/16.9%/9.1%。从超大排量方面看,2025年超大排量摩托车出口前三分别为春风动力、隆鑫通用、钱江摩托8.5、5.3、2.0万辆,份额分别为43.0%、26.9%、10.2%。

隆鑫是高端水冷出口龙头,25年占500cc+出口比例达38.1%。大排量车型中,250-350cc含有风冷、油冷低端车型,500cc+普遍为高端水冷车型。高端水冷车型制造难度高、出口资质要求高,同时满足制造能力与出口资质的国内摩企数量少,CR3集中度高。随着无极高端水冷车型产品优质供给上市,公司500cc+出口销量从23年的0.1万台提升至25年的4.5万台,占500cc+出口销量比例从23年的3.2%迅速增长至25年的38.1%,成为行业第一。随着产品矩阵进一步丰富,全球化渠道持续完善,品牌力持续传播扩散,高端水冷产品有望助力公司出口销量再上新台阶。

(四)公司从代工贴牌到品牌出海,无极品牌以1+N战略扬帆出海

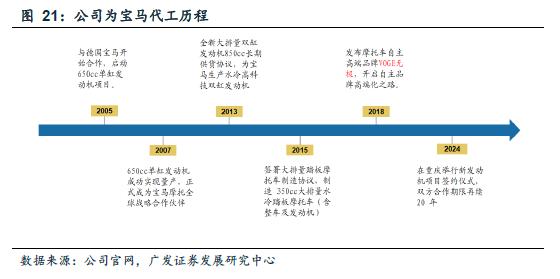

代工宝马培育了公司高端产品的制造能力。2005年公司与宝马首次开展合作,进行发动机代工;2015年双方合作深化,从发动机代工扩展至摩托车整车代工;2024年5月,公司与宝马签订长达20年的发动机合作项目,双方长期战略合作关系稳固。公司通过和宝马合作,培育了公司在先进摩托车制造能力,并后续应用于无极等高端产品中,为自主品牌高端化奠定了基础。

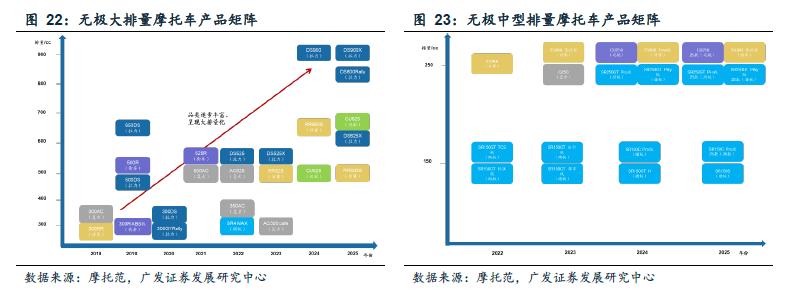

无极产品矩阵逐步完善,呈现高端化、大排量化。大排量摩托车方面,无极产品排量段逐渐上探至800cc以上排量段,品类覆盖仿赛、复古、拉力、街车、巡航等品类,近年推出主力产品包括DS900X、DS800Rally等。150-250cc中排量摩托车方面,无极产品以150cc与250cc两类排量为主,该排量车型集中于踏板车型,并逐步拓展至复古、巡航、仿赛车型。

重点突破西班牙、意大利等相对重视性价比区域,由1到N辐射整个欧洲。欧洲拥有成熟深厚的骑行文化与旺盛的玩乐型消费需求,公司将欧洲确立为品牌出海首要目的地。而核心欧洲五国中,西班牙和意大利市场更加注重产品性价比,是公司大排量摩托车出海第一站。西班牙市场长期由日系与欧系品牌占主导,无极进入后迅速受到市场青睐。根据西班牙摩托车协会,无极品牌销量由2024年的0.9万台提升至2025年的1.7万台,同比增长84.9%,在西班牙摩托车市占率由24年的4.2%提升至25年的7.2%,由行业第7位提升至行业第4位。截止26年1-4月,无极品牌在西班牙跨骑类摩托车细分领域累计销售6369台,同比+169.8%,排名第一,超越经典国际大牌。随着公司长期的研发投入和产品力持续升级,品牌力持续传播,英法德等更老牌的欧洲发达地区市场份额有望持续突破。

立足欧洲,1到N辐射全球市场。公司依托欧洲成熟市场的产品验证、渠道体系与口碑传播,培养海外市场拓展能力、形成可复制的全球化运营范式。根据文化相似性,公司以欧洲为支点,稳步向拉美、土耳其及东南亚等潜力市场延伸,实现从1到N的全球化战略。

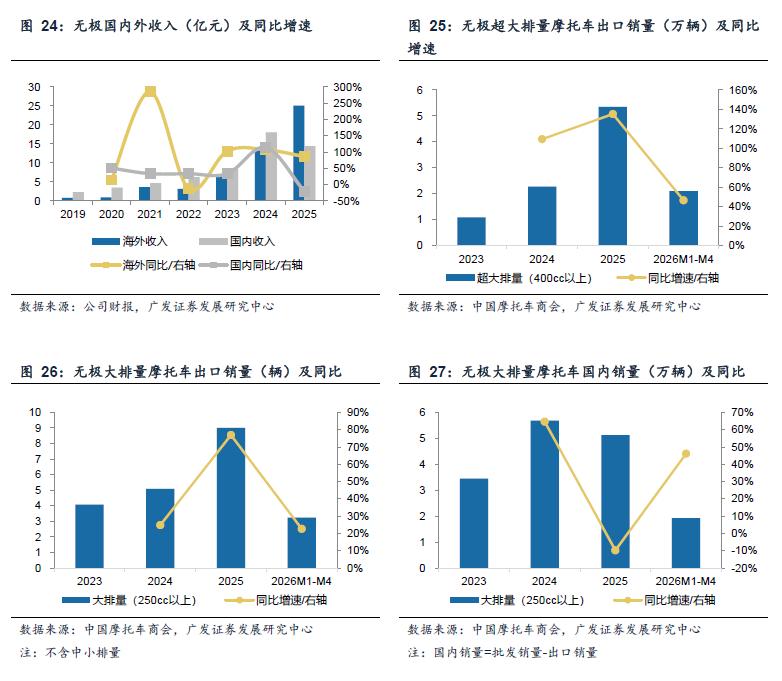

无极品牌国内外双轮驱动,演绎量价齐升。根据摩托车商会,2025年无极品牌大排量摩托车国内、国外销量分别为5.1万辆、9.0万辆,同比-9.8%、+76.9%,国内销量承压、出口表现亮眼。进入2026年,随着出口基数逐步增大,增速有所放缓,而国内方面在25年同期较低基数下,恢复高速增长。26年M1-M4无极品牌大排量摩托车国内、国外销量分别为3.2万辆、1.9万辆,同比+22.7%、+46.1%。根据公司财报,2025年无极国内实现收入14.5亿元,同比-20.0%,海外实现收入25.1亿元,同比+86.3%。

三、体系化赋能,全地形车&三轮车等出海打造第N条成长曲线

(一)全地形车量价齐升,成为公司第二增长曲线

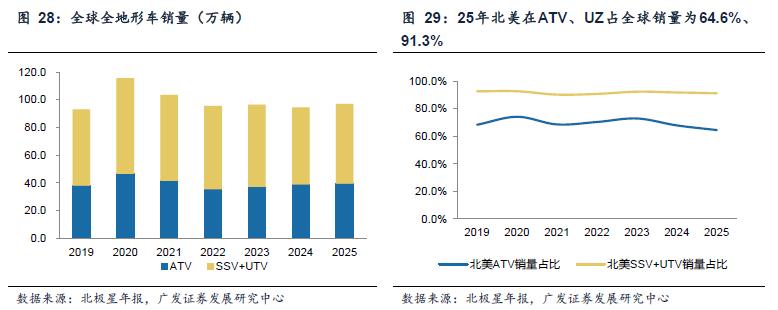

全地形车按结构可分为ATV(ll-terrain Vehicle)、UTV(Utility All-terrain Vehicle,简称)和SSV(Side by Side Vehicle)。ATV特指一人跨坐操作的四轮摩托车,其有出色的越野性能,广泛应用于户外运动和休闲娱乐领域。UTV采用方向盘式操控,通常配备并排座位、可搭载多名用户,具备优秀的通过性能,可用于设备、工具或娱乐装备的拖运,在工业、农业及休闲领域应用广泛。SSV同样采用方向盘式操控,外形上是半封闭驾驶室,SSV相较于UTV更加侧重于玩乐属性,追求极致的越野性能,常应用于越野场景中。从产品价格带分布看,ATV价格相对会低一些,其次是UTV,SSV的售价往往更高。

2025年全地形车全球销量达97万台,北美为主要需求市场。随着全球户外休闲文化普及以及全地形车在农业、林业、矿业等领域的应用拓展,我们预计全地形车整体销量将保持仍稳步增长。结构上来看,全球全地形车销量UZ系列产品(UTV、SSV)凭借驾乘舒适、方向盘操控、载人载物能力更强等优势,快速抢占原属于ATV的部分休闲娱乐及轻度作业市场。根据北极星年度报告,2025年全球全地形车总销量为97万台,其中UZ(UTV和SSV)系列占比约59.28%。从区域来看,北美地区是主要需求市场,2025年北美在ATV、UZ占全球销量分别为64.6%、91.3%。

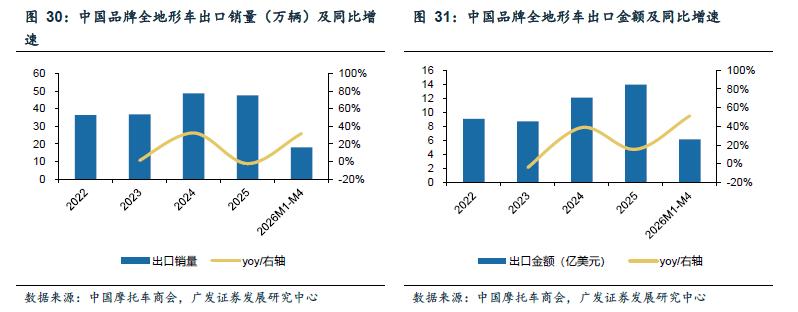

国内全地形车需求尚未释放,中国品牌企业以出口为主。国内全地形车产业受使用场景、政策规范及消费者普及度等因素制约,国内应用与消费需求尚未完全释放,整体市场规模仍相对有限,行业企业仍以出口业务为主。根据中国摩托车商会,2025年中国品牌全地形车出口47.5万辆,同比-2.4%;出口金额达13.9亿美元,同比+15.4%;平均ASP为2931美元/辆,出口销量有所下滑主要受北美关税影响所致。截止2026年M1-M4中国品牌全地形车出口18.0万辆,同比+31.8%;出口金额达6.1亿美元,同比+51.2%;平均ASP为3406美元/辆。

公司全地形车产品矩阵持续丰富,借助无极在欧洲及拉美海外基础加速构建品牌力。目前公司ATV产品矩阵比较丰富,已构建起从200cc到1000cc 的完整排量矩阵,全面覆盖从基础实用、多元休闲到专业极致的各类场景,并针对细分市场推出MUD版、森林版、河沟版等专属车型。凭借其强悍越野与全场景适配能力,成为海外特色优势业务。公司借助无极在欧洲、拉美等关键市场已构建的国际化基础,包括品牌认知、成熟高效的销售与服务渠道网络等,加速提升LONCIN全地形车品牌力和认知度。

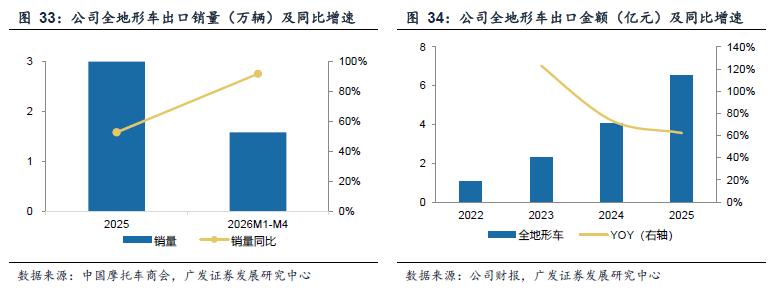

全地形车出口量价齐升,构建又一成长曲线。随着公司产品布局持续完善,全地形车出口加速放量。根据中国摩托车商会,公司25年全地形车实现出口销量3.6万辆,同比+52.8%,平均ASP为2316美元/辆;26年M1-M4全地形车实现出口销量1.6万辆,同比+92.0%,平均ASP为2697美元/辆。根据公司年报,全地形车营收从2022年的1.0亿元提升至2025年的6.5亿元,CAGR达到+84.6%。公司后续有望立足于成熟的发动机技术优势,同步丰富UTV产品线,助力业务收入持续快速增长。

(二)三轮车出海目标市场是发展中国家,构建公司第三增长曲线

三轮车业务精准切入发展中国家的“刚需”本质,即不止于出行,更是生产工具的蓝海市场,与通路车产品相互协同,主要面向西非、南美、东南亚等新兴地区。根据2025年年报,公司三轮车在西非、美洲等重点区域销量实现大幅增长,并成功进驻印度、苏丹、刚果金等新兴市场。

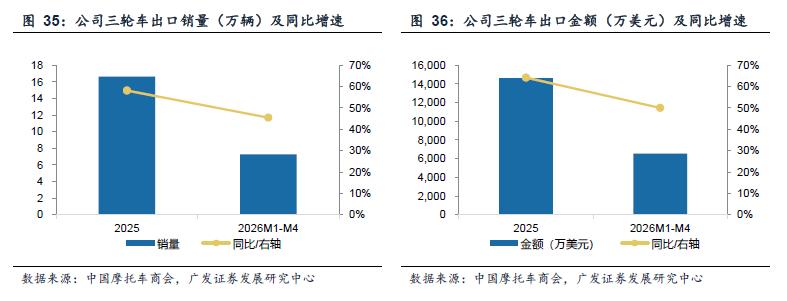

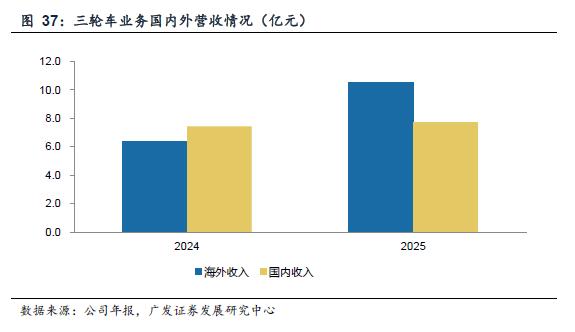

三轮车出口量价齐升,构建又一成长曲线。根据中国摩托车商会,公司25年三轮车实现出口销量16.6万辆/同比+58.2%,出口收入1.5亿美元/同比+64.2%,平均ASP为879美元/辆;26年M1-M4三轮车实现出口销量7.3万辆/同比+45.5%,出口收入0.7亿美元/同比+50.0%,平均ASP为901美元/辆。根据公司年报,25年三轮车国内和海外实现营收分别为7.7、10.6亿元,同比+3.9%、+66.0%。

(三)通机多元化市场多品类策略布局,构建公司第四增长曲线

公司通机产品主要分为发电机与发动机、园林机械等,25年行业出口表现亮眼。根据公司年报和海关总署,2025年我国小型发电机组及汽油发动机出口表现亮眼,合计出口额为40亿美元/同比+24%。其中,小型发电机组出口27.9亿美元/同比+27%,汽油发动机出口12.1亿美元/同比+18%。园林机械全球市场空间广阔,而割草机器人作为智能化方向,增长迅猛。2025年我国园林终端草坪机/车出口额27.9亿美元,同比+37%,增长主要来源于欧洲市场。

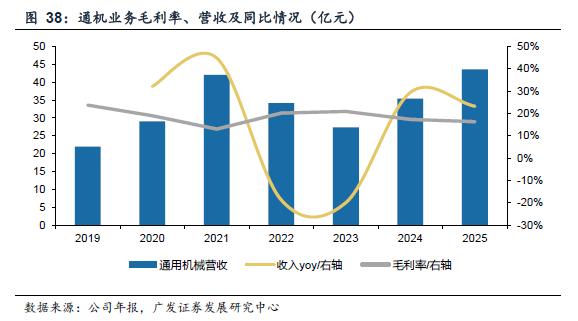

多元化市场多品类策略布局,助力业务稳健增长。2019年公司受中美关税影响,收入略有下降,随着19年底公司在越南基地投产,通机业务收入迎来收入快速增长阶段。22-23年受全球通胀、美国“双反”政策的影响,通机业务收入同比下滑。24-25年公司持续完善通用机械产品矩阵,大力拓展新品类产品,通过多品类、多元化市场策略助力业务收入向上。根据25年报,2025年通用机械业务销量为386.6万台(同比+5.3%),实现营收43.6亿元/同比+23.2%,平均ASP为1127元/台,其中骑乘式割草车销量突破6万台,同比+83.1%。我们认为随着公司的割草车等新品放量,将助力业务继续稳健增长。

四、盈利预测与投资建议

海外摩托车市场空间广阔,中国品牌依托工程师红利、完善的供应链和多年正向研发投入,逐渐从贴牌代工转变为品牌出海。隆鑫通用作为典型代表,通过体系赋能有望走出一条从代工出海向品牌出海的全面跃迁之路。我们对于公司盈利预测的主要假设如下:

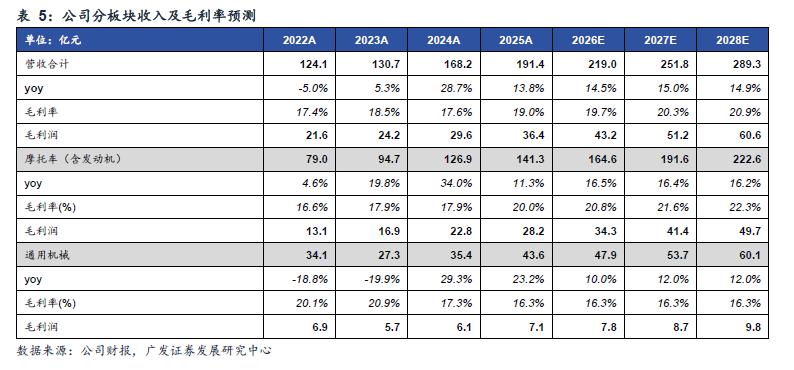

(1)摩托车(含发动机)业务:综合考虑无极二轮燃油摩托车出海立足欧洲辐射全球,全地形车出海借助无极体系赋能,三轮车协同通路车业务出海新兴市场等多个因素,我们预计2026-2028年摩托车(含发动机)业务收入分别为164.6、191.6、222.6亿元,同比+16.5%、+16.4%、+16.2%;随着高毛利率的无极品牌、全地形车、三轮车出海收入占比提升,带动摩托车(含发动机)业务毛利率逐年提升,预计2026-2028年毛利率分别为20.8%、21.6%、22.3%。

(2)通机业务:根据公司年报和海关总署,2025年我国小型发电机组及汽油发动机合计出口额为40亿美元/同比+24%,园林终端草坪机/车出口额27.9亿美元,同比+37%,增长主要来源于欧洲市场。我们预计凭借中国品牌的低供应链成本,工程师红利,行业出口额将继续稳健增长。公司采用多元化市场多品类策略布局,随着割草机产品放量,助力业务持续增长,我们预计通机业务收入2026-2028年分别为47.9、53.7、60.1亿元,同比分别+10.0%、+12.0%和+12.0%;综合考虑老产品竞争激烈会降低毛利率,高毛利率的割草机新品放量,我们预计2026-2028年通机业务毛利率整体保持稳定,均为16.3%。

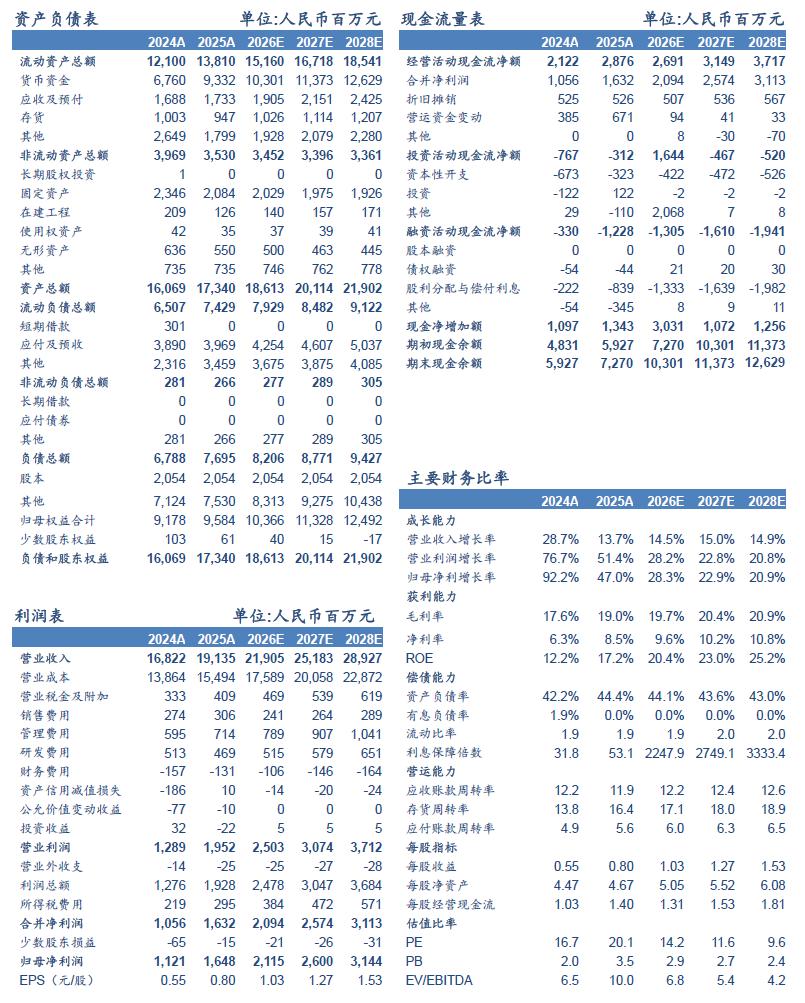

可比公司包括春风动力、涛涛车业、钱江摩托。春风动力主要产品包括两轮大排量燃油摩托车、全地形车、电动两轮车等;涛涛车业主要产品包括全地形车、摩托车、电动滑板车、电动平衡车、电动摩托车、电动自行车等;钱江摩托主要产品包括燃油摩托车、电动自行车及电动摩托车。考虑公司无极品牌出海市场空间广阔,且在500cc+高端水冷二轮燃油摩托车出口份额第一;此外,全地形车借助无极体系赋能,业务有望持续高速增长;三轮车出海、通机等业务有望持续快速增长,具备较高成长性,我们预计公司26-28年EPS为1.03、1.27、1.53元/股,参考可比估值,给予公司26年20XPE,对应合理价值为20.60元/股,首次覆盖给予“买入”评级。

五、风险提示

关税等海外政策监管变化风险:摩托车、全地形车等产品主要出口海外市场,需要满足当地法规以及相应认证才能进入市场,同时也受到关税影响,如果当地监管政策发生变化,或者关税政策波动,可能对公司经营产生影响。

原材料价格波动风险:如果摩托车及全地形车上游的原材料价格波动,可能导致成本变化,从而影响公司整体盈利性,对业绩产生影响。

环保要求变化的风险:摩托车及全地形车出口以燃油类产品为主,如果后续海外国家环保方面的要求趋严,可能导致市场准入标准的变化,从而对公司整体业绩产生影响。

团队介绍

广发证券汽车团队

闫俊刚,联席首席分析师,SAC执证号:S0260516010001

吉林工业大学汽车专业学士,13年汽车产业工作经历,10年卖方研究经验。2013年加入广发证券发展研究中心。

陈飞彤,资深分析师

复旦大学金融硕士,2021年加入广发证券发展研究中心。

周伟,资深分析师

上海交通大学机械硕士,重庆大学工学学士,曾任职大成基金,东吴证券,寒武纪,2021年加入广发证券发展研究中心。

张力月,资深分析师

香港中文大学会计学硕士,2021年加入广发证券发展研究中心。

罗英,高级分析师

同济大学工程硕士,同济大学工学学士,2023年加入广发证券发展研究中心。

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。举报/反馈