9月15日,为了让业界了解工程建筑涂料市场发展状况,国内涂料行业专业财经媒体《涂界》发布“2023中国工程建筑涂料品牌TOP 25”。该榜单根据企业2022年工程建筑涂料业务销售收入进行排名,这是《涂界》连续第六年发布该榜单,今年榜单入围门槛为2.30亿元。

从榜单来看,今年上榜品牌累计销售收入为213.03亿元,较往年减少25.85%,占全国工程涂料总收入比例为30.43%,较往年减少4点61个百分点。前十强品牌累计销售收入为160.17亿元,占全国工程涂料市场总收入比例为22.88%。从数据来看,全国工程建筑涂料市场依然高度分散和碎片化。

01

工程建筑涂料市场大幅萎缩

自上世纪末开始,伴随着国内房地产行业的高歌猛进,依托中国制造在国际市场上巨大的成本优势,中国建筑涂料行业迎来了长达十几年的高红利期。在此诱因之下,建筑涂料产能屡创新高,供大于求的矛盾不断加剧。

自2018年以来,国内房地产企业频频暴雷,房地产市场开始进入去库存时期。房地产的衰退导致了包括建筑涂料在内的建材家居产品需求快速下滑。自2020年下半年开始“三道红线”、房贷集中管理相继推出后,我国房地产行业开始步入下行通道。

特别是2022年,房地产市场销售几乎全年处于下行。根据国家统计局数据显示,2022年,全国房地产开发投资132895亿元,比上年下降10.0%。房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。房屋新开工面积120587万平方米,下降39.4%。房屋竣工面积86222万平方米,下降15.0%。

作为房地产后周期产业链上重要的一环,建筑涂料与房地产的投资开发紧密相关,房地产行业下行压力加大,也使得建筑涂料市场面临着严峻的挑战。根据涂界初步估算,2022年我国建筑涂料市场规模同比下降8%左右,其中工程端市场需求大幅萎缩,下降约15%左右;而零售端市场表现良好,市场规模同比增长4%左右。

从单个企业来看,不同企业表现有所差异,企业间出现了分化。财报显示,立邦中国2022年实现销售收入4507亿日元(约合人民币231.13亿元),同比增长18.9%。其中,建筑涂料业务销售收入3742亿日元(约合人民币191.90亿元),同比增长19.8%。分板块来看,零售业务销售收入同比增长12%,工程业务销售收入同比下降10%。(注:降幅按日元计算)

根据立邦涂料近期披露的2023年12月期第2四半期决算说明会质疑问答要旨资料显示,立邦中国TUB业务2022年销售收入约占立邦中国建筑涂料业务销售收入的20-25%。按此数据计算,立邦中国工程业务销售收入约为38.4亿元-48亿元,这其中包括了辅材、施工、保温材料业务收入。

三棵树2022年实现营业收入113.38亿元,同比下降0.62%,其中:工程墙面漆营收42.69亿元,同比下降8.49%;基材与辅材营收17.19亿元,同比增长7.46%。在基材与辅材业务中,工程辅材收入占比最大。根据涂界估算,工程辅材收入占比约65%,达到11.17亿元。

亚士创能2022年实现营业收入31.077亿元,同比减少34.09%。其中,功能型建筑涂料实现销售收入21.835亿元,同比下降27.00%(家装涂料销售收入1.331亿元,同比下降42.63%)。剔除家装涂料业务收入后,亚士工程涂料业务2022年实现销售收入为20.504亿元。

东方雨虹建筑涂料业务2022年实现营业收入同比增长15.15%至28亿元,主要是由零售业务推动的。其中,工程施工业务收入为15.97亿元,建筑涂料零售材料业务收入为6-7亿元,工程建筑涂料材料业务收入约5.82亿元(同比出现下滑)。从数据来看,工程施工业务收入占比高达55.47%。

尽管房地产市场持续下行,但久诺去年销售收入却实现逆势增长6%左右。这主要得益于久诺一直以来并没有跟房地产绑得很紧,因此受到房地产的冲击较小。同时,久诺积极采取多元化调整客户组合措施,主动转向开拓更多以政府及国企央企主导的项目,加大开拓非房渠道业务市场,为工程涂料业务带来了稳定的收入。

除上述企业外,嘉宝莉、固克、富思特、美涂士等大部分头部企业及其他企业2022年的工程业务均受到房地产下行的不利影响,销售收入出现了不同程度的下滑。不仅如此,受部分下游房地产客户资金周转困难等影响,很多涂企的应收账款大幅攀升。同时,受收入下滑以及原材料涨价的综合影响,大部分涂企的利润也在下滑。

综合实际情况,涂界数据研究实验室统计数据显示,2022年全国建筑涂料(含地坪涂料、功能性建筑涂料等,不含品牌施工服务、基辅材以及专业防水公司的防水涂料等业务收入,但含部分品牌的防水涂料业务收入等)市场规模同比下降7.8%左右至1189亿元,占全国总收入的26.28%。其中,工程市场价值同比减少15%左右至700亿元。

02

全国市占率下降至30.43%

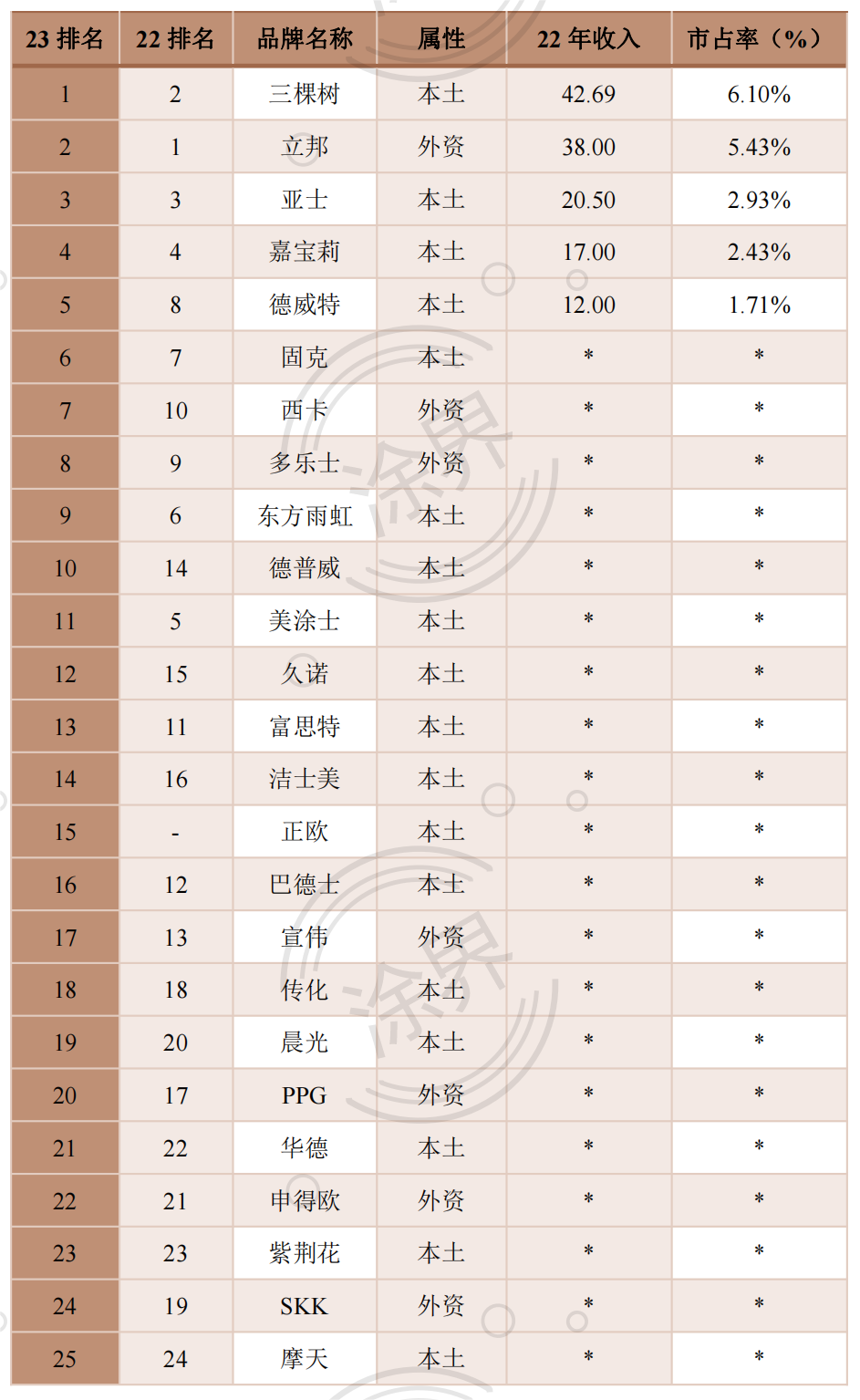

工程市场格局发生变化,第一品牌首次易位。榜单显示,三棵树以42.69亿元销售收入首次超越立邦位居榜单第一位,而连续五年蝉联榜首的立邦则以38亿元销售收入退居第二位。亚士以20.50亿元销售收入位居第三位,尽管销售收入出现大幅下滑,但排名较往年未发生变化。

此外,嘉宝莉、德威特、固克、西卡、多乐士、东方雨虹、德普威位居第4-10位;此外,美涂士、久诺、富思特、洁士美、正欧、巴德士、宣伟、传化、晨光、PPG、紫荆花等品牌在工程涂料领域也占据一定的市场份额。

在榜单前10强中,外资品牌仅占据3席,国产品牌占据了7席。前十强品牌累计销售收入为160.17亿元,占榜单总收入比例为75.19%,占全国工程涂料市场总收入比例为22.88%。

值得一提的是,阿克苏诺贝尔今年8月2日正式宣布完成宣伟中国区建筑装饰漆业务的收购,相关收购业务年销售额预计约1亿欧元(约合人民币7.89亿元),并包括宣伟旗下知名装饰漆品牌华润漆。这意味着宣伟将不会出现在明年的榜单上;同时,阿克苏诺贝尔在中国的工程业务收入将增加,排名将会获得提升。

从榜单来看,国产品牌占据了18席,累计销售收入为150.83亿元,占榜单收入比例为70.80%。外资品牌占据了7席,累计销售收入为62.20亿元,占榜单收入比例为29.20%。虽然外资品牌上榜数量少,但平均每个品牌收入规模较国产品牌大。

从收入来看,今年上榜品牌累计销售收入为213.03亿元,较往年减少74.27亿元或同比减少25.85%,占全国工程涂料总收入比例为30.43%,较往年减少4点61个百分点。由于基辅材不属于建筑涂料范畴,因此为使数据更为准确反映工程涂料市场发展现状,今年剔除立邦、三棵树等部分品牌的基辅材收入,使得今年上榜品牌总销售收入、全国市场占有率同比大幅减少。

从市占率来看,前三强品牌三棵树、立邦、亚士分别为6.10%、5.43%、2.93%,没有一个品牌的市占率超过10%。与此同时,只有7个品牌全国市占率超过1%,而其他品牌市占率均低于1%。从数据来看,目前工程建筑涂料市场仍非常分散。

从当前的竞争格局来看,尽管三棵树、立邦、亚士等品牌处于强势地位,但国内工程建筑涂料市场仍然高度分散和碎片化。这主要是因为工程建筑涂料的业务属性、市场复杂多元、辐射半径、强运营属性等因素决定了该市场是非常分散的,再加上下游应用行业的地产、建筑和基建等仍较为分散。

目前,我国工程建筑涂料行业整体呈现“大市场,小企业”的竞争格局,市场竞争激烈。随着国内宏观经济进入新常态,再加上房地产市场经过此轮危机后,工程建筑涂料行业的结构调整已成为明显趋势。近年来,行业内一些渠道建设落后、技术创新能力薄弱、供应链体系不完善、成本管控能力差的企业在激烈的市场竞争中处于弱势,一些品牌甚至退出市场。

03

2023年工程市场有望温和回暖

近十多年来,由于房地产处于高速发展时期,同时得益于地产集中度加速提升,同时精装修加速普及、工程涂料市场中内墙涂料需求增加,采购规模体量增大促使房企推广集采模式,工程涂料市场迎来发展机遇。因此,三棵树、亚士、嘉宝莉、固克、久诺等国产品牌通过发力工程涂料市场弯道超车,增速超过外资龙头。

但自2021年下半年以来,受地产政策、资金环境收紧与销售走弱影响,部分高杠杆、高周转房企陆续发生信用事件,交房担忧加剧市场销售压力。地产冲击下需求疲弱叠加成本上行,建筑涂料行业显著承压。首先,受新房竣工与二手房成交萎缩冲击,涂料需求同步疲弱,其次,部分房企暴雷导致涂料行业坏账计提压力较大,涂料企业主动收缩大B客户;第三,乳液、树脂、钛白粉等涂料原材料价格上行,加剧企业盈利压力。

经过此轮房地产危机后,涂料企业也开始转变经营思路和策略。不断违约、暴雷的地产客户,对过去深度强链接工程业务的头部涂企,产生了持续性的连锁反应。一些涂料企业目前房地产客户业务仍然以控制风险为主,工程业务客户结构在不断优化,目前主要是央国企等相对优质的地产客户,前期暴雷地产客户业务已采取管控措施,以追收货款为主。可以说,现款现货、现金流回款,已成为当前及未来长时间内涂料企业针对地产风险客户的业务新策略。

房企巨头接连“爆雷”,高度依赖房地产发展的上游涂料供应商被殃及,面临的是账款收回延期、坏账风险增加,甚至是生死存亡的危机。在此背景下,建筑涂料企业需要积极调整经营思路,管理运营风险,一方面加强对工程集采客户风险的甄别,降低对传统工程集采渠道的依赖,另一方面积极开拓公建、市政、酒店、学校、医院、别墅、商业住宅及厂房等小B端渠道,推动渠道的均衡化、多元化,使企业发展更加健康、可持续。

当前,国内房地产市场处于深度调整期,民营房企退市、债务违约等风险还在持续蔓延,市场加剧分化,拥有资金优势及良好土地储备的央国企将成为未来房地产市场稳健发展的中坚力量。基于此,涂料企业采取多元化调整客户组合措施,主动转向开拓更多以政府及国企央企主导的项目,减少民营地产客户的比例。不过,涂料企业都侧重向央国企合作,市场竞争将变得更加激烈,然而品牌、品质、供货能力、售后服务、综合实力等也是央国企在合作过程重点考虑的方面。

与此同时,在下游房地产企业经营风险增加、需求下降的行业背景下,涂料企业纷纷降低工程直销规模及占比,转为重视现金流好、经营风险低的零售市场,持续进行经销渠道的深化和拓展,优化销售结构,控制经营风险。因此我们看到,立邦、三棵树、亚士、嘉宝莉、东方雨虹等企业正在加大C端渠道下沉、深耕,而固克等企业也开始转向布局C端业务。

另一个趋势就是存量市场将持续稳定释放建筑涂料需求。建筑涂料销量和房地产竣工量密切相关,新房带来的是增量需求,二手房交易是相对平稳的存量需求。随着房地产增量市场带来的建筑涂料需求增长放缓,旧城改造、城市更新、住宅翻新等二次翻新市场将会成为建筑装饰涂料增长的动力,而且未来将会逐步加强。存量房翻新改造需求将持续释放,支撑整个建筑涂料市场。因此,涂料企业工作重心和经营策略开始发生变化,不少企业把目光瞄准城中村改造、老旧小区改造等存量市场。

事实上,政策也发出了明显的信和。今年7月18日,商务部等13部门发布的《关于促进家居消费若干措施的通知》,明确提出了“支持旧房装修”。日前,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,会议指出,要充分发挥市场在资源配置中的决定性作用,加大对城中村改造的政策支持,积极创新改造模式,鼓励和支持民间资本参与,努力发展各种新业态,实现可持续运营。

有机构发布研报称,假设房地产行业进入只有存量更新的终极状态,预计存量商品房更新推动需求为8.8亿方,对应由存量商品房更新推动的新房市场年均涂料需求量为158万吨。远期角度来看,存量和增量市场合计建筑涂料需求约3011万吨,对应市场规模约1562亿元。其中,有机构发布研报预测2024-2025年中性场景下全国超大特大城市城中村改造年均新增建材规模约499亿元,其中涂料每年新增267亿元。

2023年,房地产投资在坚持“住房不炒”、重点强调化解房地产风险、大力支持刚性和改善性需求和继续稳妥实施房地产长效机制的背景下,各地可能根据当地的房地产市场实际情况更多采取“因城施策”的政策促进房地产的稳定发展。随着保交付等各项政策持续推进,2023年地产竣工回升可期;同时楼市有望回暖,二手房交易增加将促进装修需求释放;另外,经济预期逐步好转、工商业活动回温亦将带动工商业房屋竣工与装修需求释放。综合来看,预计2023年新房竣工、二手房交易有望回升,再加上城中村改造、老旧小区改造快速推进,将带动建筑涂料市场需求回暖。

根据财报,三棵树2023年上半年实现营业收入57.36亿元,同比增长21.86%,其中:工程墙面漆业务实现销售收入20.57亿元,同比增长16.61%。亚士创能2023年上半年实现营业收入14.866亿元,同比增长5.20%,其中:功能型建筑涂料业务实现销售收入10.41亿元,同比增长3.81%。从数据来看,两家公司工程业务均好于去年同期。

立邦中国2023年上半年实现销售收入2372亿日元(约合人民币118.6亿元),同比增长8.9%。其中,建筑涂料收入2027亿日元(约合人民币101.35亿元),同比增长10.1%。从工程业务销售收入来看,第一季度同比增长5%,第二季度收入同比下降7%。从数据来看,工程业务收入较往年有所改善。

在建筑涂料行业需求探底改善和供给端格局不断集中度提升优化的情况下,国家刺激性消费政策利好带来的机会,随着经济活动的恢复、逐步推动居民收入的回升与消费信心的回暖情况下,预计2023年,工程建筑涂料行业有望温和回暖。但由于市场竞争和环保趋严等因素将长期存在,行业将迎来新一轮的市场洗牌,工程建筑涂料市场中度将进一步提升。同时,部分缺乏竞争力的涂企将退出市场,拥有资本和定位清晰成长性好的企业,将通过内生发展或者兼并收购,进一步成长,并令行业集中度加速提高。

2023中国工程建筑涂料品牌25强榜单(单位:亿元)

说明:1、建筑涂料包括建筑内外墙涂料、地坪涂料、防水涂料、功能性建筑涂料等,不含基辅材。2、工程建筑涂料涵盖了建筑涂料、地坪涂料(部分品牌涵盖防水涂料等业务收入,不含保温装饰板、保温材料、涂装施工等业务收入)。3、工程建筑涂料涵盖了大B(地产集采)、小B端(装饰公司/工程经销商等)销售收入。4、为了使数据更准确反映工程建筑涂料市场发展现状,立邦、三棵树等品牌剔除了基辅材、施工等业务收入。

5、部分品牌的建筑涂料业务销售收入为估算,会有一定的偏差,请以企业的实际销售收入为准。6、由于永记造漆大部分业务在中国台湾,而本排行榜未将台湾涂料纳入统计范围,为使数据更为准确,今年不再将永记造漆纳入榜单;7、本排行榜仅作行业研究,不构成对相关公司二级市场的任何操作建议,榜单中数据仅供参考。