来源 :新黄河2026-01-20

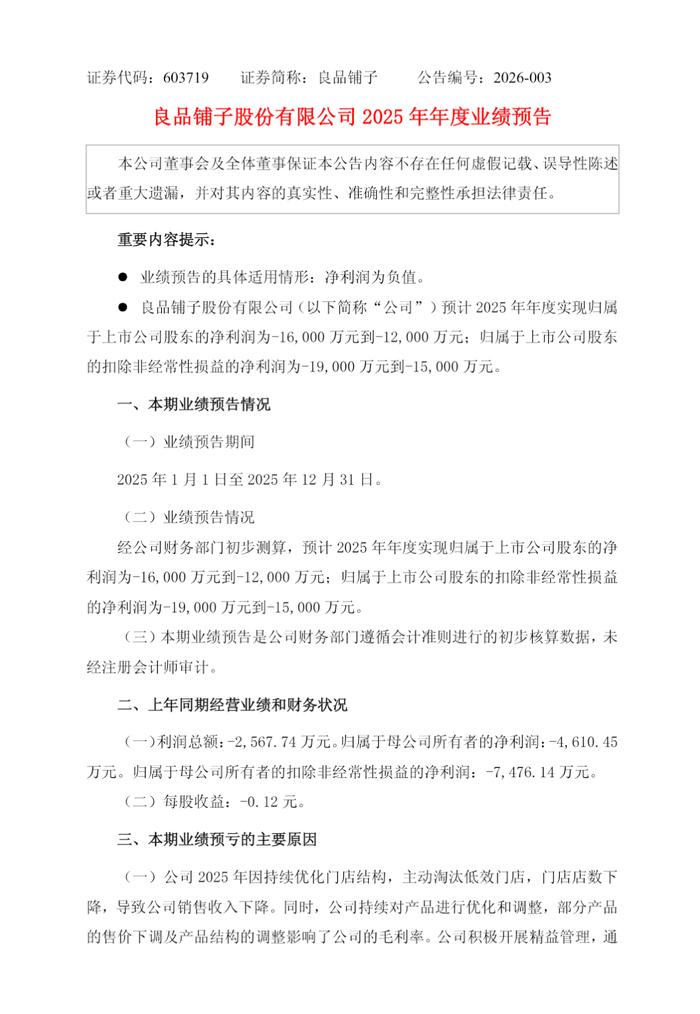

1月19日晚间,良品铺子(603719.SH)发布年度业绩预告,预计2025年年度实现归属于上市公司股东的净利润为亏损1.2亿元至1.6亿元,归属于上市公司股东的扣除非经常性损益的净利润为亏损1.9亿元至1.5亿元。

这意味着良品铺子净利润创下自2020年上市以来新低,且已连续两年业绩亏损。公告显示,2024年公司归母净利润为-4610.45万元,同比下降125.57%;扣非归母净利润为-7476.14万元,同比下降214.77%。

图据良品铺子官微

门店数量锐减和毛利率下跌

对于2025年度持续亏损的情况,良品铺子将主要原因归结于门店结构优化。良品铺子通过公告表示,为提升整体运营效率,公司主动淘汰低效门店,然而这也直接导致了门店数量下降,进而使销售收入减少。

记者查询发现,截至2025年三季度末,公司门店数量为2227家,较2024年末净减少477家,与鼎盛时期的2023年末相比减少了超过1000家。而门店数量的大幅减少,使其市场覆盖范围缩小,客源流失,对业绩产生了明显的负面影响。

此外,近年来,良品铺子为应对市场变化,还积极推行“降价不降质”策略,对产品进行了优化和调整,累计完成多款产品价格下调。媒体早前报道显示,2023年11月,其曾对300款产品平均降价22%,最高降幅45%,2024年又完成500余款产品价格下调。

不过业内普遍认为,这虽然在一定程度上有助于提升良品铺子的产品竞争力,但也不可避免地影响了毛利率。2025年全年数据尚未公布,但前三季度毛利率为24.96%,较2024年的26.14%进一步缩水。

同时,产品结构的调整尚未完全转化为盈利优势,新的产品组合在市场接受度和利润贡献上仍需时间检验,这也对公司整体毛利率造成了冲击。

公告截图

内外交困下如何破局成关键

除了主营业务方面的因素,良品铺子的非经常性损益也出现了较大变化。2025年公司利息收入及理财收益较上年同比下降约1800万元,且收到的政府补助较上年同比下降约2300万元。这些非经常性损益的减少,在一定程度上加剧了公司的亏损局面。

从行业环境来看,休闲食品行业竞争愈发激烈,像鸣鸣很忙、万辰这类零食量贩店崛起势头很猛,其低价策略以及丰富的产品种类给主打高端的良品铺子很大压力。

值得一提的是,鸣鸣很忙于今起(1月20日)启动招股,拟全球发售1410.11万股H股,每股发售价229.6-236.6港元,若按发售价中位数233.10港元计算,预计将净筹约31.24亿港元。招股书称,募资主要用于提升供应链能力及产品开发能力、门店网络升级等方面。在此背景下,良品铺子的市场空间有被进一步压缩的可能。

此外,良品铺子还因控股权“一股两卖”惹上官司,股权一度被冻结。早前公告显示,为化解债务,良品铺子控股股东宁波汉意去年5月与广州轻工就转让19.89%股份达成协议,然而,宁波汉意未按约定签署之后的股权交易协议,即便在收到广州轻工的督促函后,仍未履行。

7月17日,宁波汉意却突然宣布与武汉国资背景的长江国贸签署股份转让协议,拟将与一致行动人21%股权转让给长江国贸。此举激怒了广州轻工,后者对宁波汉意提起诉讼,并申请财产保全,冻结了宁波汉意所持良品铺子19.89%的股份。目前,该纠纷尚未结案,不过广州轻工诉讼请求由执行转让协议、取得控制权变更为赔偿,要求其支付违约金等约2000万元。

受此影响,宁波汉意与长江国贸的交易因不满足生效条件,也已于去年10月15日终止。股权归属及控制权是否变更、纠纷案件结果会否进一步影响盈利,仍然处于极大的不确定性中。

在当前内外交困背景下,良品铺子如何突破困境,实现业绩反转,是眼下最需要考虑解决的问题。