资料来源:良品铺子2024年社会责任报告

资料来源:良品铺子2024年社会责任报告

编者按:ESG年报解读为搜狐财经及价值公司100联合发起的针对各公司ESG报告披露情况的解读专栏。

参考上交所《上市公司治理准则》、港交所《环境、社会及管治守则》等文件,搜狐财经迭代完善各行业ESG测评体系标准,并以最新标准为依托,以2024年公司ESG报告为主要数据来源,对公司环境资源、社会责任及公司管治进行了评价。

本文为“良品铺子”篇。

国资入主计划泡汤,良品铺子存股权瑕疵

10月17日,良品铺子公告披露的一则终止控制权转让的公告,引发市场关注。

资料来源:良品铺子公告

资料来源:良品铺子公告

这笔被终止的股权转让案始于今年7月17日,良品铺子控股股东宁波汉意创业投资合伙企业(有限合伙)及其一致行动人宁波良品投资管理有限公司,与武汉长江国际贸易集团有限公司(武汉国资旗下企业)签署《附生效条件的股份转让协议》,拟向长江国贸合计转让21%股份(宁波汉意转让18.01%、良品投资转让2.99%),交易总价约10.46亿元。若交易完成,长江国贸将成为控股股东,武汉市国资委将成为实际控制人。

协议明确,交易需满足以下生效条件:

1.长江国贸完成尽职调查且内部决策通过;2.获得武汉国资委审批;3.通过国家市场监督管理总局反垄断审查;4.标的股份无权利瑕疵(如冻结、质押等)。

而本次控制权转让之所以终止,是因为条件4未能达成。

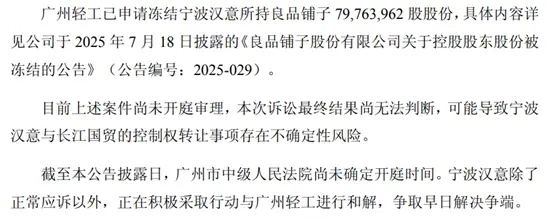

截至协议约定的最终截止日(10月15日),因宁波汉意与广州轻工的股权转让纠纷,其持有的7976.4万股股份(占总股本19.89%)被法院冻结,导致拟转让给长江国贸的21%股份中大部分存在权利瑕疵。“标的股份无权利瑕疵”这一条件未达成。

资料来源:良品铺子公告

资料来源:良品铺子公告

而造成这种情况,还要追溯到今年5月份,宁波汉意曾与广州轻工签署《协议书》,约定广州轻工对其持有的良品铺子股份享有优先购买权,有效期至5月28日,但宁波汉意未在此期限内签署正式协议。

7月14日,广州轻工以股权转让纠纷起诉宁波汉意,涉案金额增至10.23亿元,并申请财产保全冻结上述股份。

从时间上看,宁波汉意未在约定期限内与广州轻工签署正式协议,转而与长江国贸推进交易,引发广州轻工不满,最终诉诸公堂。

“一股两卖”引诉讼,良品铺子现治理短板

从控制权转让终止事件的全过程来看,良品铺子及其控股股东宁波汉意的操作存在多重问题,某种程度上属于“搬起石头砸自己的脚”。

首先,良品铺子控股股东“一股两卖”引发不可调和的纠纷。

宁波汉意与广州轻工于5月签署的《协议书》已构成预约合同,约定广州轻工享有优先购买权并需在5月28日前签署正式协议。但宁波汉意不仅未履约,反而在7月17日与长江国贸签署正式转让协议,构成对广州轻工的根本违约。

尽管法律上预约合同不强制缔约,但广州轻工指责宁波汉意存在“恶意违约行为”,也直接导致广州轻工提起诉讼并申请冻结其19.89%股份。这一冻结措施成为交易终止的直接导火索。

从治理维度上看,“一股两卖”事件直接击穿了良品铺子在社会责任报告中“规范治理、透明运作”的承诺。

报告明确提及“公司建立规范的内部治理结构,股东大会、董事会、监事会、管理层职责分工明确,三会运作规范、决策合理”,但实际操作中,董事会对控股股东的“违约行为”缺乏前置干预与风险警示,治理制衡机制形同虚设。

资料来源:良品铺子2024年社会责任报告

资料来源:良品铺子2024年社会责任报告

此外,此时间也暴露出良品铺子在信息披露方面的问题。

2025年5月宁波汉意与广州轻工签署《协议书》,但良品铺子未及时披露该关键协议;7月17日公告与长江国贸的转让计划时,也未充分提示与广州轻工的潜在纠纷风险,直至7月22日才披露诉讼事宜,导致市场信息不对称,投资者质疑“信息披露违规”。

“一股两卖”中关键信息的延迟披露,违背了“真实、及时、完整”的信息披露原则,与报告中“严格履行信息披露义务”的承诺直接冲突。

另外,报告称“严格落实全面风险管理制度,采用风险矩阵、情景分析等方法识别关键风险,开展合规性审查确保运营合法合规”,但控股股东未评估“违约-诉讼-股份冻结”的连锁风险,也未通过合规审查规避法律纠纷,暴露风险管理体系在股东层面的失效。

此事项不仅导致良品铺子因股份被冻结导致交易终止,同时使其面临10.23亿元诉讼索赔。交易终止后,良品铺子股价次日下跌1.73%,市值缩水至50.21亿元,中小股东也因控制权不稳定、股价波动承受双重损失。

降价关店难止颓势,良品铺子国资路遇阻

这次股权纠纷并非孤立事件,它背后反映了良品铺子在经营和战略上面临的更深层次挑战,这些问题共同构成了其在ESG表现上的潜在风险。

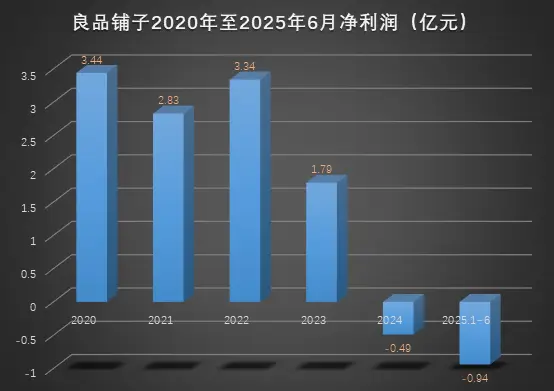

为应对激烈的市场竞争,良品铺子曾在2023年11月启动了其宣称的“17年来最大规模降价”,且在2024年至2025年,良品铺子门店数量也大幅收缩,根据2025年中期报告,良品铺子在2025年上半年合计关闭门店430家,新开171家,净减少259家。

但这些措施未能扭转业绩,反而导致利润暴跌和现金流紧张。2020年以来,良品铺子净利润呈明显下降趋势,这也显示出公司战略决策和风险管理方面的不足。

资料来源:良品铺子公告,搜狐财经整理

资料来源:良品铺子公告,搜狐财经整理

在业绩持续承压和内外部压力的共同作用下,引入国资成为良品铺子及其控股股东的重要选择。国资的产业资源和资金实力,被公司视为摆脱价格战、实现供应链整合与业务转型的关键外部力量。

但此事过后,良品铺子引入国资资源的黄金窗口关闭。

武汉国资的供应链整合能力和金融支持本可帮助良品铺子应对量贩零食品牌的低价竞争。但交易失败后,公司失去了优化供应链、降低成本的关键契机。与此同时,竞争对手盐津铺子通过入驻量贩渠道实现增长,而良品铺子自建的“零食顽家”却未达预期,战略差距进一步拉大。

在社会责任报告中,良品铺子强调“通过供应商价值成长模型,推动质量赋能与产业生态共建”,但控制权转让失败或导致供应链优化资源无法落地,供应链协同的预期也将落空。

此外,良品铺子近年出现了股东频繁减持的情况。公司第二大股东达永有限公司及高瓴系股东珠海高瓴天达等持续减持,累计减持比例超14%。

引入国资的失败,可能意味着公司短期内难以通过引入稳定且有实力的股东来优化股权结构,使得公司控制权与治理结构的不确定性增加。