作者?|?Los

流程编辑|?小白

“

公司上市以来累计亏损约7000万。

”

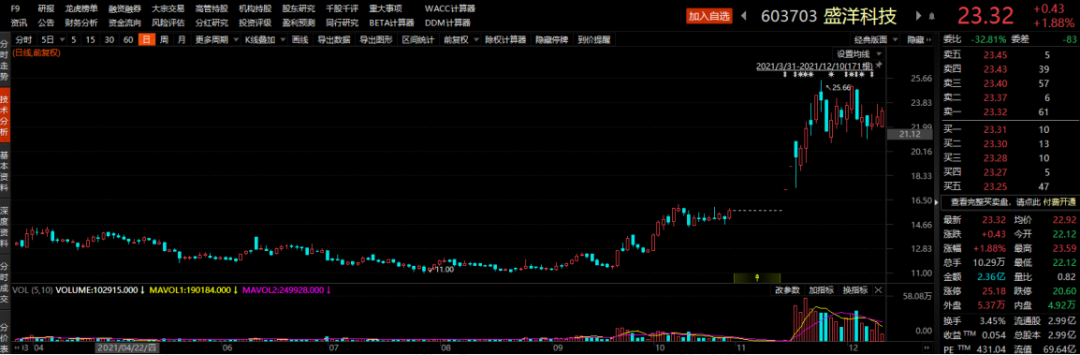

韭菜的记忆果然只有三天,因陷入杀猪盘风波曾被媒体点名的盛洋科技(603703.SH)这两天又火了!

这一次送它上风口浪尖的是,拟收购北京中交通信科技有限公司(以下简称“中交科技”)股权的消息。

消息一出,盛洋科技的股价从11月15日复牌开始,截止到12月9日大涨超过45%。

(来源:choice)

为何这个消息能引起股价如此大的反应?

一、前后联系起来看,盛洋科技颇有卖壳的味道

风云君仔细地捋了捋2021年两次资本运作,一是转让股权给国交北斗海南科技投资集团有限公司(以下简称“国交北斗”),二是拟收购中交科技,似乎找到了答案!

我们一件一件说。

(一)股权转让颇有卖壳的味道

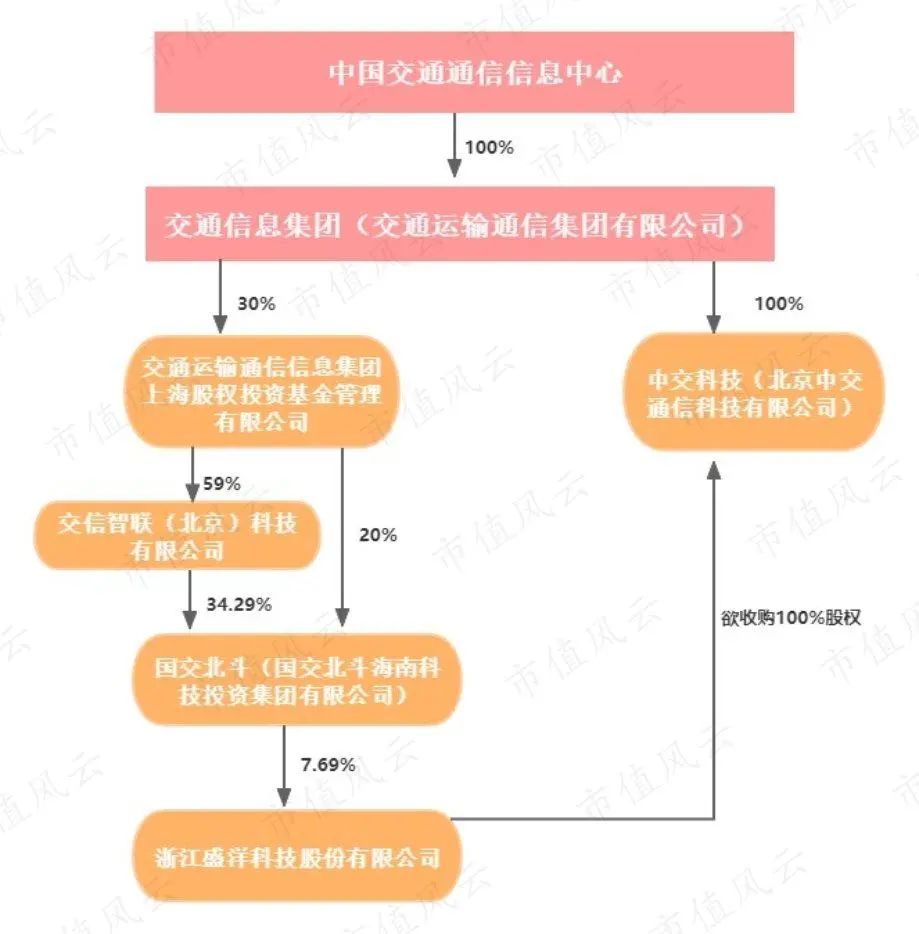

2021年2月,盛洋科技以11.68元/股的价格转让2297万股给国交北斗,总价款约2.68亿,引入新股东作为战略投资者。

此后,国交北斗不仅以7.69%的股权一跃成为第二大股东,而且派遣3名董事强势进驻董事会,在6名非独立董事中占有一半席位,话语权相当强。

在受让股权之后,盛洋科技实控人叶利明、徐凤娟夫妇的股权占比从2020年末的40.68%降到33.04%。

国交北斗进驻盛洋科技,绝不是抱着看戏的心态来的,一定会有进一步的计划。

果不其然,9个月后,2021年11月,盛洋科技亮出了拟收购中交科技100%股权的预案,而这也是与国交北斗有关的关联交易。

风云君着重关注了预案中以下几点。

首先,本次交易全部以发行股份及支付现金方式购买,构成重大资产重组,但颇为奇怪的是,公司股票仅停牌了10个交易日。

其次,国交北斗在2021年2月注册,随后就成为盛洋科技的二股东,明显是为了入股而设立的平台。

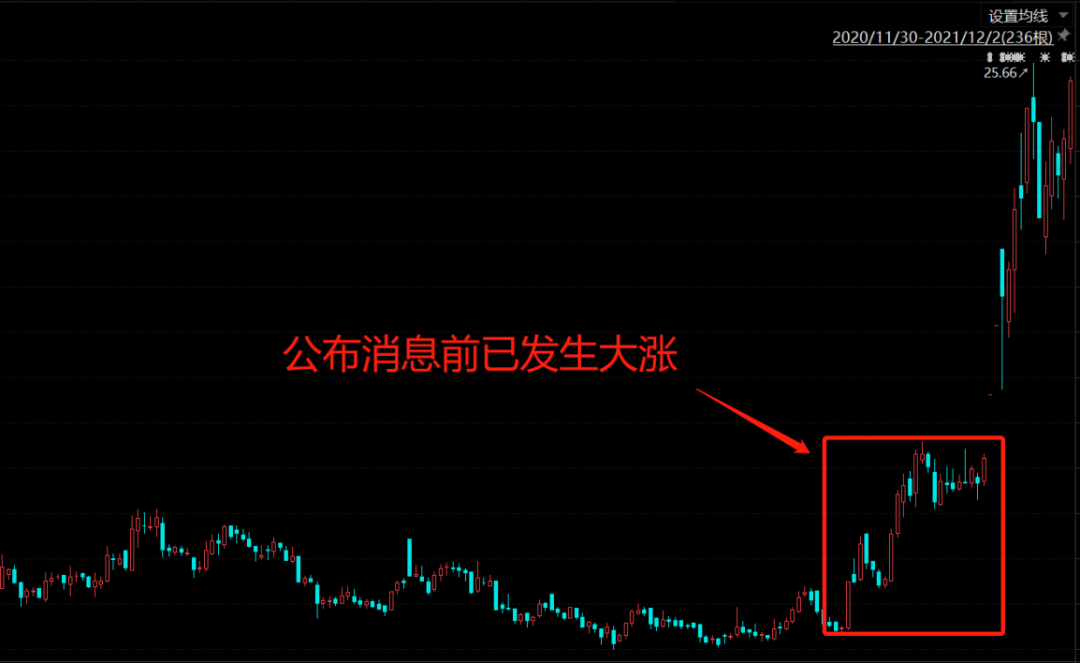

再者,购买资产所发行股票的价格为11.98元/股,也就是不低于定价基准日前60个交易日公司股票交易均价的90%。

风云君看了一下股价,在发布预案前的20个交易日,股票已经开始大涨,明显是有知情者提前知道消息而抢跑。

且定价基准日延长至60个交易日,导致增发价被拉低。

最后,颇为搞笑的是,中交科技在公布第一份预案时还未完成资产注入,因此收购价和增值率均无法确定,结合停牌时间又较短的因素,不管怎么看这次交易都极其仓促,且盛洋科技原股东方对本次交易的掌控力较弱。

再来看看中交科技是干啥的。

(二)中交科技何许人也

中交科技是中国交通通信信息中心的全资子公司,而后者又是交通运输部的直属一级事业单位,有着强大的国资背景。

目前中交科技的业务主要分为政府和各行业应急通信业务、海上船舶通信业务、航空安全通信业务和相关部门的特别通信业务等四类。

它拥有国务院部委、地方政府、中央电视台、新华社、招商局集团、中国远洋海运集团等国企客户,有着较强的独家业务壁垒优势。

旗下的综合应急通信终端可实现在海上进行视频会议和双向语音。

也有应急视频箱产品。同时,公司配备对应的平台应用服务,随时监察船舶运行情况。

更受市场关注的是,盛洋科技在收购预案中披露,在原业务的基础上,交通通信集团拟将其所属卫星通信终端和应急通信装备研制与销售、VSAT通信业务运营与服务、卫星互联网大数据运营与服务、卫星通信应用开发与增值服务等相关业务全部注入中交科技。

在前述资产注入完成后,中交科技将成为国内拥有卫星通信综合信息服务产业完整生态链的行业领导者。

因此,盛洋科技承接这两部分业务,不仅抱上国资的大腿,还有了更多的想象空间,导致了近期股价的疯涨。

接下来看看中交科技原有业务的体量和成长性。

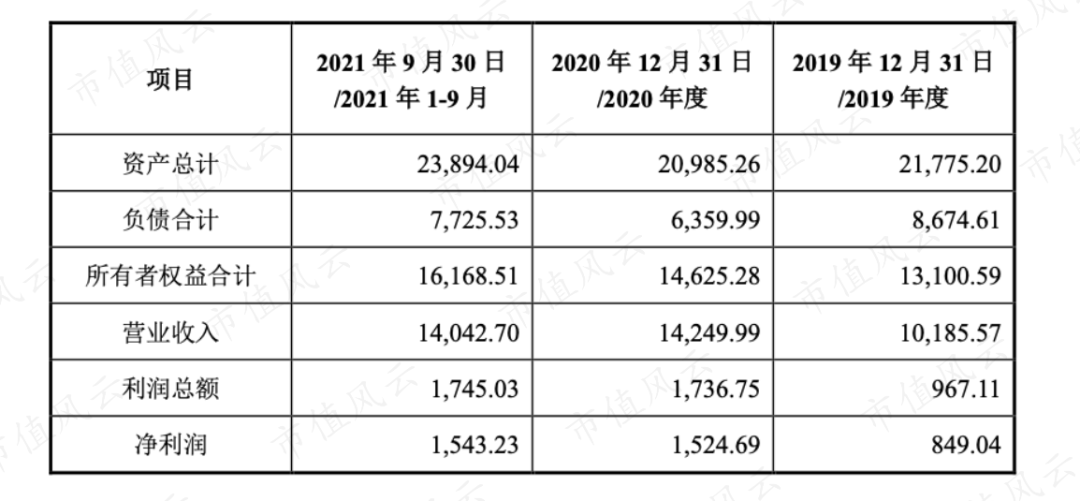

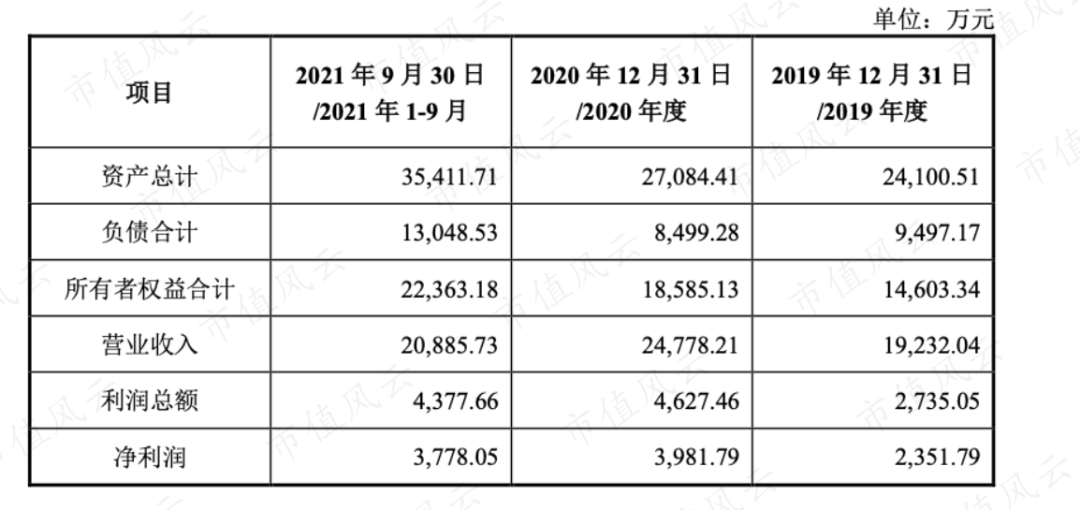

2020年营业收入1.42亿元,较2019年提高39.2%,2021年前三个季度已完成上一年全年营收的98%。

2020年净利润为1524万,同比增长79.57%,2021年前三个季度基本实现了去年全年的净利润。

可见中交科技目前的体量较小,但胜在成长性足够高!

再看看注入新业务整合后中交科技的模拟财务数据,净利润直接翻倍,2020年同比增速高达69.31%。

营收也有大幅度的提高,2020年模拟数据达到2.48亿,较注入前提高73.89%。

但鉴于盛洋科技的扣非净利润在2018-2020年合计亏损了1.41亿的尴尬表现,以中交科技的业绩,即使顺利完成收购也不一定能补上盛洋科技原有业务的亏损深坑。

11月19日,上交所发布问询函,要求盛洋科技就业务整合,与标的公司在业务、产品、市场、渠道以及上下游方面的协同性和未来公司发展战略等方面进行解释说明。

12月03日,盛洋科技在回复函中表示,交通信息集团注入上述资产后,对中交科技资产的整体估值预计为9-12亿元,而盛洋科技向交通通信集团发行股份数量预计最高为5300万股。

也就是说,假如以5300万股作为支付股票对价,本次交易完成后,交通信息集团及其一致行动人将持有21.60%的股份,其中国交北斗占比6.53%,而盛洋电器及其一致行动人的持股比例下降至26.71%。

此外,公告称交通信息集团的整体资产注入计划于2021年12月31日前完成,但上述业务需要相关资质审批,目前仍在走审批流程,存在风险,这也将影响中交科技的估值和未来业绩。

因此,在看待套上国资的背景后能否扭转上市公司窘况上,我们不应该盲目乐观。

二、排兵布阵,意在交接?

风云君仔细地翻看了今年的公告,在国交北斗进场之后,叶总的行为不像是要与国资方同甘共苦,反倒有种要撤的意思。

(一)这可交换债券不就是减持套现吗?

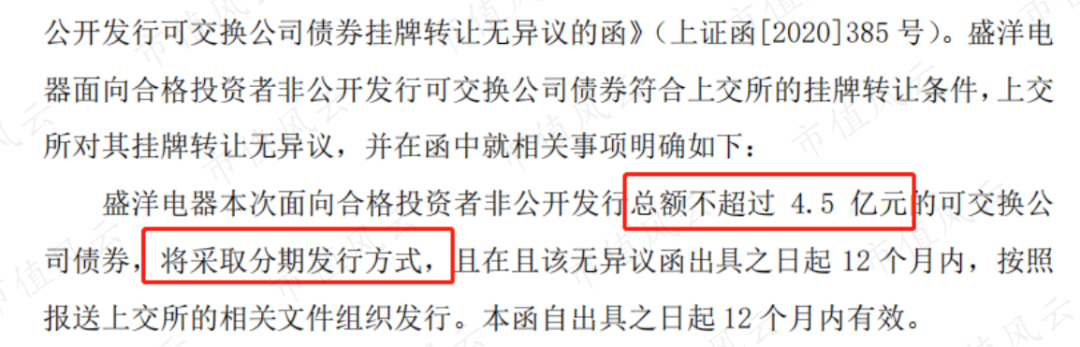

先看2020年3月10日这份公告,盛洋科技的控股股东盛洋电器要非公开发行总额不超过4.5亿元的可交换债券,将采取分期发行的方式,交换标的是其持有的盛洋科技部分股权。

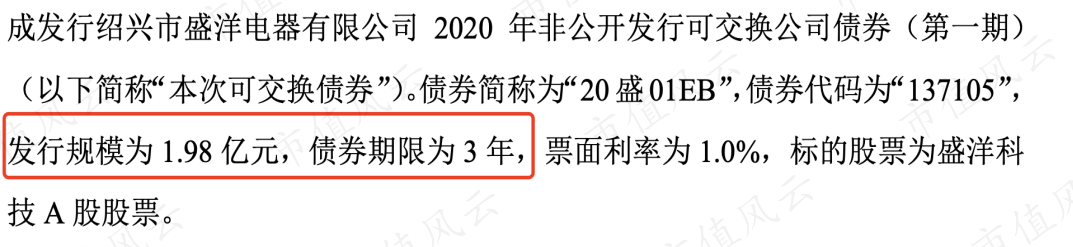

紧接着,5月盛洋电器拟将其持有的不超过1643万股,约占公司总股本的7.15%的股票进行为期两年的质押登记,用于本次可交换债券本息偿付提供担保,而在11月披露该次发行债券规模为1.98亿。

2021年7月进行了第二次的发行,这次质押盛洋电器持有的1300万股,此时叶总以及一致行动人累计质押股份已达到74.88%,占公司总股本比例的25.72%。

但风云君一琢磨,怀疑上述操作并不是单纯的融资行为。

因为,在股价大涨后,11月20号盛洋科技发布公告称,盛洋电器发行的可交换债券分别在2020年12月30-31日,2021年11月19日三天累计交换了盛洋科技的1665万股给债权人,占公司总股本5.58%,已完成第一期的“债换股”,作价11.89元/股。

简单来说,盛洋电器以11.89元/股的价格把盛洋科技的1665万股换给债权人,抵消了之前发行的1.98亿的债。

换股完成后,盛洋电器的持股比例下降至13%,盛洋电器及其一致行动人合计持股下降至31.45%。

而目前盛洋科技的股价达22.89元/股,1665万股目前浮盈1.83亿元,债权人有收益,而盛洋电器也可实现了减持套现的目的。

由于盛洋电器未公布债权人是谁,我们无法得知哪位债权人发了财。

(二)交通通信集团获得公司话语权

再看2021年4月的公告,叶盛洋和徐凤娟自愿辞去公司董事,叶盛洋貌似是大公子,徐凤娟是公司的元老也是实控人叶总的夫人。

与此同时,张俊、孔祥伦以及顾成进入董事会担任非独立董事,这三位均供职于交通信息集团或相关企业。

随后7月,由国交北斗提名的郭重清和吕西林当选盛洋科技的独立董事。至此,董事会成员9人有5人是交通通信集团阵营,有着绝对话语权!

从6月公司发布的对外投资公告,也可以认证这一点。

2021年6月10日,盛洋科技与交信北斗(海南)科技有限公司(以下简称:交信北斗)签订3000万的合作开发协议,而现任盛洋科技董事顾成正是交信北斗的董事长。

具体合作项目是,盛洋科技协助就里程费终端设备研制的前期研发、中期调试、后期生产、质量控制、售后支持等产品研制和服务工作等方面开展合作。

风云君研究了一番,这项目和盛洋科技主营射频电缆貌似没啥太大关系。

到这里,发行可交换债券、换董事、投资交通信息集团相关业务,有点儿一方收拾收拾资产准备交接,另一方为交接完开展业务做准备的意思!

三、上市六年一分钱没赚,近三年稳定亏损

公司从2015年4月上市,到现在也有6个半年头了,叶总在射频电缆的行业也经营半辈子,真的舍得撒手吗?

但是看一看盛洋科技最近几年惨淡的业绩,风云君又觉得叶老板选择套现走人也合乎人情了。

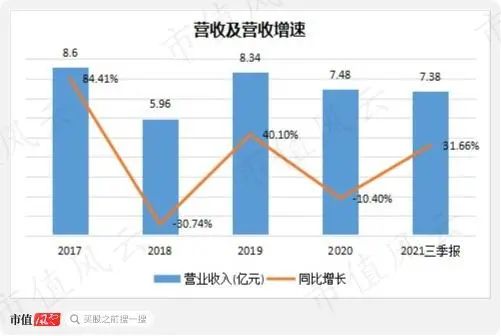

近五年盛洋科技的营收规模一直处于10亿元以下,规模不大,且总体呈下滑趋势。

营收还算勉勉强强的话,扣非净利润可就有点看不下去了。2017年营业总收入8.6个亿,而扣非净利润仅1400万,2018年的扣非净利润巨亏9502万。

2019-2020年继续亏损2311万和2244.6万,三年累计亏损1.4亿,而上市以后至2017年仅产生扣非净利润7026万。换而言之,这公司上市以来累计亏损约7000万。

2021年前三季度的扣非净利润也仅为1468.6万。

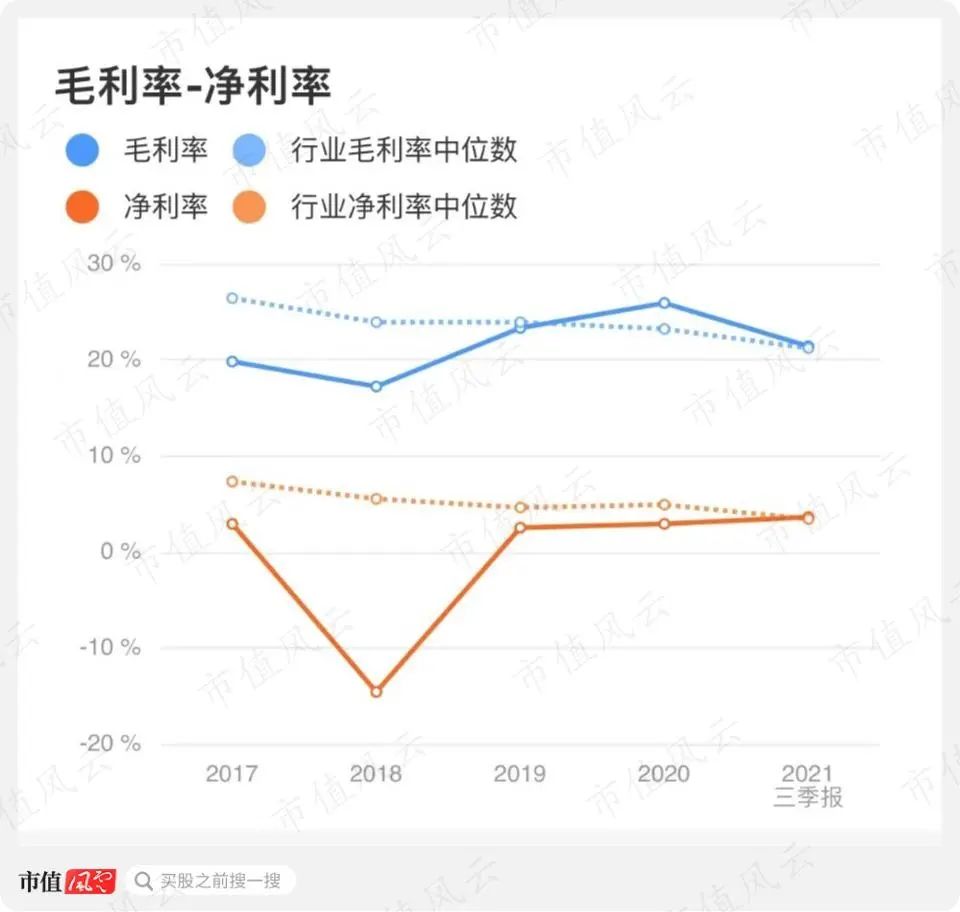

盛洋科技的毛利率在2018年出现下滑,随后小幅上升,与行业中位数接近。

净利率在2018年直接仅为-14.6%,随后勉强回升至约3%,2021年三季报小幅上升至3.6%,即便如此近五年的数值也均在行业中位数以下徘徊。

盛洋科技后续还会有什么故事发生呢?一切会不会如风云君所料呢?还需要持续跟踪。