来源 :调料家2023-07-12

原材料价格波动仍对业绩产生影响。

昨日(7月11日),据安记食品股份有限公司(以下简称“安记食品”)发布2023年半年度业绩预告现实,2023年上半年,安记食品预计实现归属净利润为1990万元到2290万元,与上年同期(法定披露数据)相比,将增加1006.16万元到1306.16万元,同比增加102.27%到132.76%;预计实现扣非净利润1786.40万元到2086.40万元,与上年同期(法定披露数据)相比,将增加582.32万元到882.32万元,同比增加48.36%到73.28%。

对于业绩预增的原因,安记食品在公告中表示:主营业务主要得益于随着经济运行整体趋稳,市场逐渐回归常态,公司全力拓展各区域产品市场份额,优化产品结构,紧抓市场机遇,调味品产品及大宗材料销售规模同比增加,带动公司净利润的增长。而非经营性损益则得益于本期受二级市场波动影响,公司持有的金融资产公允价值变动损益和投资收益较上年同期有较大幅度增长。

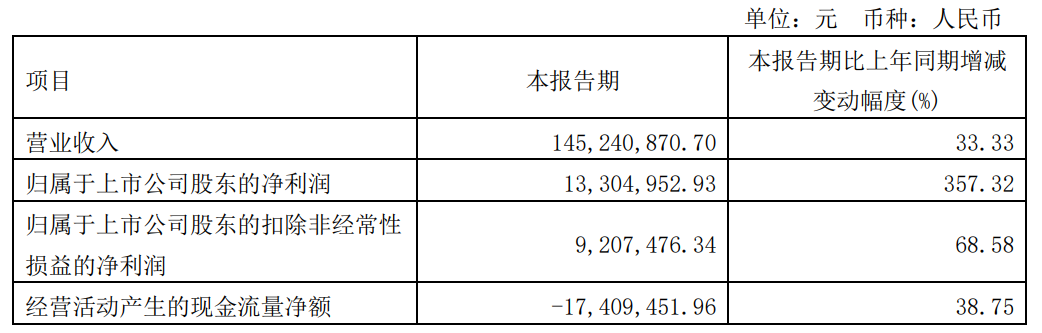

而根据安记食品此前发布的2023年第一季度财报显示,公司实现营收1.45亿元,同比增长33.33;实现归属净利润1330.5万元,同比增长357.32%;实现扣非净利润920.75万元,同比增长68.58%。

据此估算,安记食品在今年第二季度的净利润和扣非净利润分别约在660万元至960万元左右和865万元至1165万元左右。

单从业绩预告来看,虽然安记食品同比去年上半年的净利润趋势有明显改善,但仍然略低于2021年同期水平。因此,对于安记食品来说,盈利能力改善或许只是一个全新开始的积极信号,要想在全年实现稳打稳扎,改善羸弱的盈利能力,还需要在市场层面降本增效,再下“苦功”。

2022年,安记食品重新设定了3年行动框架。全力推动组织架构顶层设计,加速人员团队汰换,并对产品结构进行二次优化,明确梳理出以咖喱肉味复调双头部的战略,明确公司第一和第二曲线的价值导向。

财报显示,安记食品旗下的调味品类主要产品包括复合调味粉、天然提取物调味料、香辛料、酱类、风味清汤等五大类500多个品种。其中,复合调味粉主要包括排骨味王调味料、大骨浓汤调味料、牛肉味调味料、鸡粉、炒粉料、海鲜调味料等产品;天然提取物调味料主要包括鲜菇素调味料、海鲜素调味料、干贝素调味料、益鲜素调味料、主味素调味料、鲍鱼素调味料等产品;香辛料主要包括白胡椒粉、五香粉等产品;酱类主要包括蚝油、辣椒酱、咖哩调味料及排骨酱等产品;风味清汤主要包括清鸡汤、翅皇汤、鲍皇汤、白汤等产品。

过去,或许正是由于品类多、产品矩阵过于繁杂,导致安记食品作为2015年就上市的调味品老牌企业,在经营层面显得有些难以“聚焦”,2022年,其最大品类复合调味粉仅实现收入1.71亿元,占公司整体营收的30.75%,若再度细分到大单品安记排骨味王身上,规模则更小。好在,去年安记食品的复合调味粉毛利率提升帮助其整体毛利得到了提高。

如今,随着新战略的逐步落地,安记食品调味品板块的品类格局或许将进一步得到改善。

2022年,面对复杂的市场局面,安记食品的各大品类均呈现出产销量同步下滑的境地,而今,随着市场的有序恢复,安记食品的市场压力也得到进一步缓解。

不过,安记食品依旧仰仗原材料价格波动带来的业绩变化。正如其在2022年财报中所述的那样:公司原材料中,胡椒、花椒、茴香、姜黄等农产品以及白糖、味精、肉味香精、淀粉、I+G、盐等比重较大。农产品价格受种植情况、天气状况及病虫害等因素影响较大,不同年份价格会有一定的波动,此外市场操纵情况的存在对农产品价格也有一定的影响;如原材料价格上涨较大,将有可能对产品毛利率水平带来一定影响。