来源 :思医辨药2023-10-25

投资要点

事件:

公司公布2023年三季报,2023年1-9月实现收入32.42亿元(yoy-1.19%,下同),归母净利润9.01亿元(yoy+0.23%),扣非归母净利润8.72亿元(yoy+1.40%)。2023年Q3实现营业收入11.35亿元(yoy-6.33%),归母净利润3.55亿元(yoy-2.82%),扣非归母净利3.45亿元(yoy-2.68%)。

业绩环比持续改善

2023年前三季度,公司收入分别为10.36、10.71、11.35亿元,环比持续增长,其中三季度环比增速5.98%,归母净利端分别为2.42、3.04、3.55亿元,三季度环比增速16.78%,趋势与收入端保持一致,增长幅度更大,我们预计与国内诊疗持续恢复,核心自研诊断试剂需求有序增加相关,同时防疫产品影响不断减小。

新品推广短期费用承压

2023年前三季度,公司毛利率为64.59%(yoy+4.69pp,qoq+0.94pp),核心自研产品推广恢复,尤其是高端产品占比提高,对公司整体毛利率有所拉动。公司销售费用5.42亿元(yoy+5.04%),市场活动随着600速发光系统AutoLumo A6000等新产品的推广有所增长;研发费用4.62亿元(yoy+16.37%),公司持续研发新品,报告期间乙型肝炎病毒e抗体、超敏肌钙蛋白T等项目获得国内医疗器械注册证,持续丰富试剂菜单。

盈利预测、估值与评级

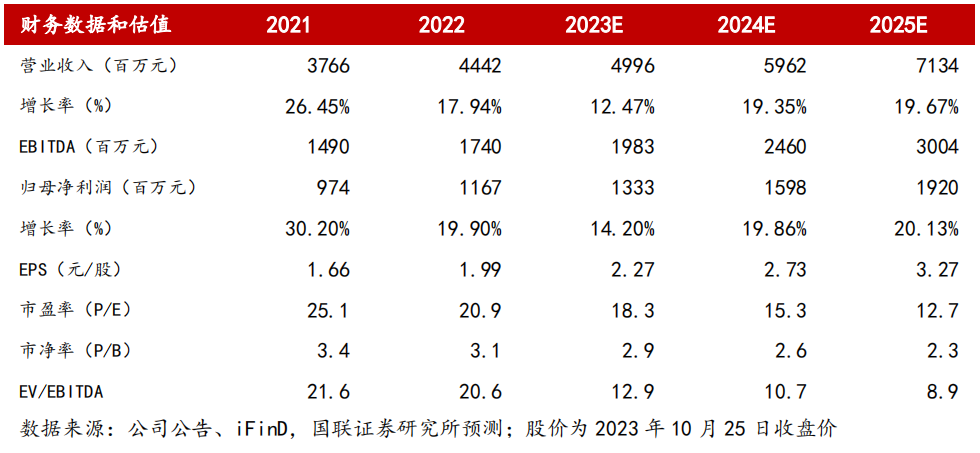

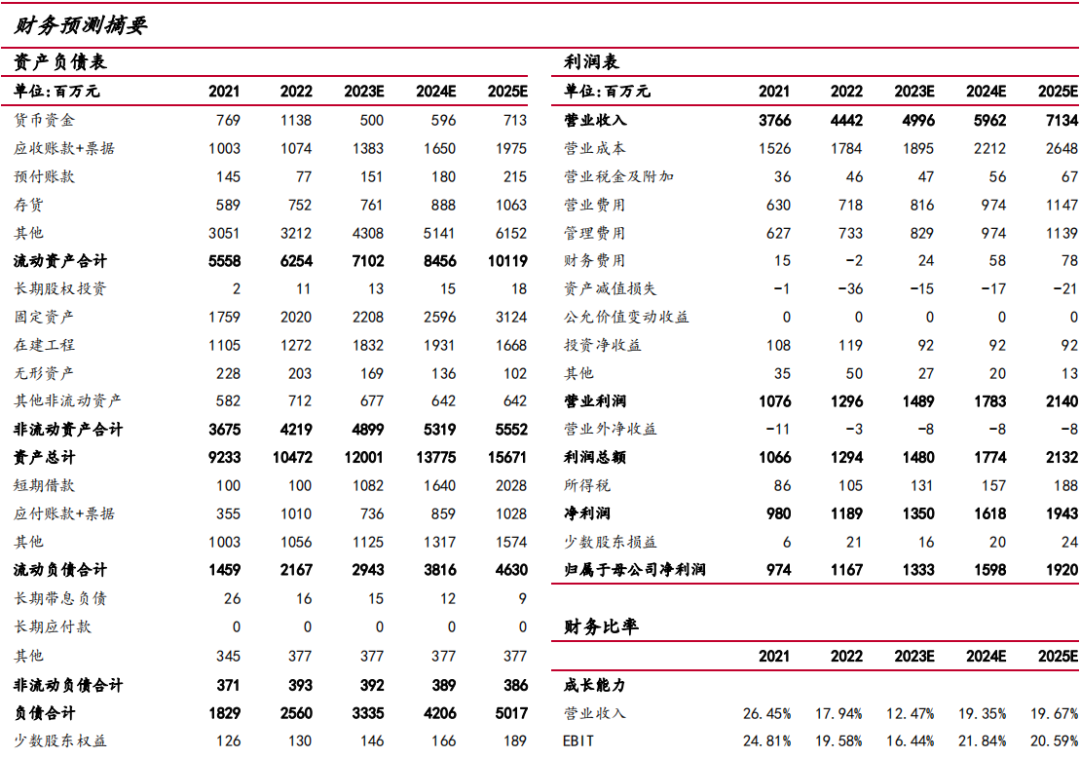

我们预计公司2023-2025年营业收入分别为49.96/59.62/71.34亿元,同比增速分别为12.47%/19.35%/19.67%,归母净利润分别为13.33/15.98/19.20亿元,同比增速分别为14.20%/19.86%/20.13%,EPS分别为2.27/2.73/3.27元/股,PE分别为18/15/13倍,鉴于公司流水线装机数量稳步提升,长期有望提供试剂产出,IVD产品多维度放量,参照可比公司估值,我们给予公司2024年25.9倍PE,目标价70.6元,维持“买入”评级。

风险提示

国内区域集采风险、海外营收占比较小风险、新产品推广不及预期。