作为传统日化企业,拉芳的跨界尝试存在竞争短板。首先便是缺乏一体化产业链布局,其次在生物活性成分等核心技术领域积累不足。此次投资肽源生物,反映出拉芳试图通过向上游延伸来破解医疗耗材成本困局的战略意图。

根据披露的最新数据,A股上市公司拉芳家化(603630.SH)近日完成对肽源(广州)生物科技有限公司(以下简称:肽源生物)的战略投资。本次投资金额为350万元人民币,交易完成后,拉芳家化持有肽源生物18.78%的股权,成为其第二大股东。

肽源生物创立于2017年。暨南大学生命科学技术学院黄亚东教授为公司创始人兼首席科学家。黄亚东博士长期从事重组蛋白与多肽药物及相关生物制品的研发,为肽源生物的技术创新奠定基础。

注:以上人物系肽源生物创始人兼首席科学家黄亚冬教授

官网信息显示,公司正在研发的重组III型人源化胶原蛋白拥有745个氨基酸超长序列,可实现100%的人体同源性以及99.8%纯度,用于解决医美消费者术后常见的红肿、过敏等皮肤修复难题。肽源生物对其进一步开发的注射用重组III型人源化胶原蛋白冻干粉已于2024年10月完成III类医疗器械的临床测试,并于2024年12月向国家药监局器审中心提交注册申请。

拉芳家化此次战略投资肽源生物,是其向医美产业链上游延伸的重要举措,但这并非公司首次布局医美领域。拉芳家化曾通过股权投资方式入股纳斯达克上市公司医美国际(股票代号:AIH),切入医美终端服务市场。然而医美国际至今仍未实现盈利,持续亏损的经营状况已给拉芳家化带来数千万投资损失。

跨界医美3年,拉芳家化权益投资持续亏损

2021年,拉芳及其背后的吴氏家族与医美国际签署了《股份认购协议》。2022年5月,拉芳家化及其全资子公司、孙公司签署修订协议,拉芳全资附属公司Hawyu(HK)Limited向医美国际投资1亿元人民币。2022年7月,拉芳吴氏家族及其关联公司又投资了2.7亿人民币认购医美国际股份。

截至2024年底,拉芳家化董事长吴桂谦先生及其女儿吴滨华女士、Laurena Wu合计持有拉芳家化58.77%的股权,吴桂谦先生及其一致行动人通过直接或间接的方式持有医美国际57.6%的股权,拉芳家化间接持有医美国际14.66%的股权。

数据来源:公司公告

数据来源:公司公告

吴氏家族完成对医美国际的实际控制后,开展了管理层重组工作。2023年8月,拉芳家化董事、副总经理兼董事会秘书张晨被任命为医美国际联席主席。值得注意的是,张晨系拉芳家化董事长吴桂谦的女婿。与此同时,吴桂谦的三位千金也进入医美国际董事会担任董事职务。

注:以上人物系拉芳家化董事、副总经理兼董事会秘书,医美国际联席主席张晨

这一系列人事安排,标志着吴氏家族对医美国际的控制权得到进一步强化,也反映出拉芳家化与医美国际之间的战略协同向治理层面深化。管理层换血后,医美国际实现减亏,年度亏损额由2023年的0.4亿元减少至2024年的0.25亿元。

数据来源:公司公告

数据来源:公司公告

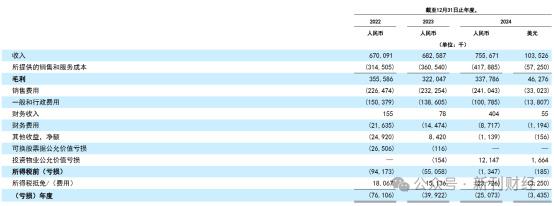

但医美国际的持续经营亏损已对拉芳家化形成实质性投资拖累。拉芳家化财报显示,截至2024年底其对医美国际的长期股权投资账面价值已缩减至7283.57万元,较初始投资成本1亿元累计减值27%。

数据来源:公司公告

数据来源:公司公告

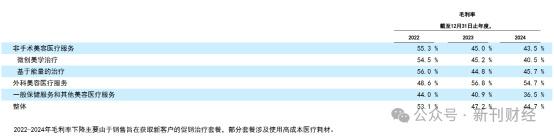

医美国际当下的核心问题在于,医疗耗材成本居高不下,与市场竞争加剧导致的促销套餐价格下行形成"剪刀差",这一结构性矛盾持续挤压公司的毛利率空间。数据显示,2024年公司毛利率已降至44.7%,较2022年同期已下滑8.4个百分点。

数据来源:公司公告

数据来源:公司公告

在拉芳家化跨界布局医美国际之前,已有众多专业生物科技企业率先完成在该领域的战略卡位。作为传统日化企业,拉芳的跨界尝试存在竞争短板。首先便是缺乏一体化产业链布局,其次在生物活性成分等核心技术领域积累不足。此次投资肽源生物,反映出拉芳试图通过向上游延伸来破解医疗耗材成本困局的战略意图。

但这一布局能否扭转竞争劣势,仍需观察其后续的技术转化和产业协同成效。目前医美国际仍面临严峻的经营困境,扭亏未知何时。若医美国际的经营状况不能有效改善,拉芳家化或将面临进一步的投资减值压力,对公司整体报表产生不利影响。

日化红海鏖战,拉芳家化营销费用激增

不仅跨界医美的战略投资持续亏损,拉芳家化的核心日化业务也陷入激烈的市场竞争红海。

2024年度财报数据揭示,拉芳家化正经历产品结构调整阵痛。其核心产品洗发露呈现"产销双降"的特征,生产量同比锐减40.62%,销售量同步下滑37.83%。

数据来源:公司公告

数据来源:公司公告

不过,通过产品单价提升策略,公司成功实现品牌销售收入逆势增长。具体来看,“拉芳”品牌销售收入同比增长9%,“雨洁”品牌增长28%。这一经营态势反映出公司正从"以量取胜"向"价格驱动"的战略转型。

然而,拉芳家化需要为实现这一转型付出沉重的财务代价。2024年财报显示,公司销售费用激增至2.83亿元,同比增长32%,其中第四季度销售费用率更是攀升至39%。公司全年广告及推广费用达8288万元,同比飙升96%。近年拉芳本想减营销重研发,但最后还是回到了高营销投入的老路子。

数据来源:wind

激进的品牌投入虽然成功推高了产品单价和GMV,却严重侵蚀了企业的利润基础。2024年第四季度,拉芳家化归母净利润环比由盈转亏,且同比亏损幅度进一步扩大。2025年第一季度业绩仍不理想,当期净利润同比骤降53%。这种"增收不增利"的困局持续冲击公司的财务健康。

数据来源:wind

营销费用的持续攀升,反映出在主业防御战中的被动处境。但是当前行业已陷入高度内卷,维持高强度的营销投入已成为企业守住市场份额的生存底线。拉芳家化不得不参与这场消耗战,否则将在行业洗牌中被边缘化。这种两难处境,本质上或是由于公司差异化竞争能力的缺失。

早期投资的医美国际(AIH)仍深陷亏损泥潭,最新投资的肽源生物尚处研发投入期,短期内难以贡献利润。在主营业务增长乏力的背景下,这种持续失血的跨界投资正在考验投资者的耐心。