近日,韩建河山(603616)发布公告,拟通过发行股份及支付现金方式收购辽宁兴福新材料股份有限公司(以下简称兴福新材)99.9978%股份,交易价格10.7亿元。

同时,公司拟向不超过35名特定投资者发行股份募集配套资金不超过1.75亿元,用于支付交易现金对价、中介机构费用及相关税费。本次交易构成关联交易,但不构成重组上市。

这标志着一家以预应力钢筒混凝土管为主营业务的传统制造企业,正式向PEEK高性能新材料赛道发起全面进军。

PEEK(聚醚醚酮)是一种半结晶性热塑性特种工程塑料,其中,PEEK单体(即二氟二苯甲酮DFBP)是PEEK树脂合成的关键上游原料,其技术壁垒极高,长期以来国产化率较低。兴福新材作为国内少数具备PEEK单体规模化生产能力的企业,在国产PEEK产业链中占据关键位置。

从52%到99.9978%

值得注意的是,这并非韩建河山首次对兴福新材发起收购。

据2026年1月21日韩建河山发布的公告,公司原计划仅收购兴福新材52.51%的股权,取得控股权即可。

图源:兴福新材

2026年2月3日,韩建河山发布公告,公司计划通过发行股份及支付现金的方式,收购兴福新材99.9978%的股份,意味着韩建河山不再满足于财务并表层面的控股,而是要将兴福新材完全纳入自身体系,实现业务层面的全面整合。

这一变化反映出韩建河山对PEEK赛道的战略决心的变化。

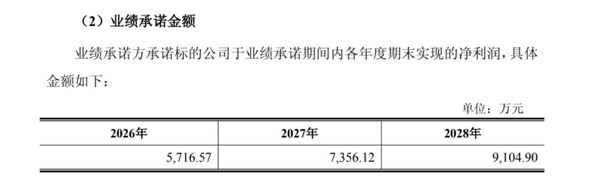

估值10.7亿,增值率128.38%

据公告披露,标的公司兴福新材以收益法评估值为10.7亿元,较账面净资产4.69亿元增值6.01亿元,增值率128.38%。较高的增值率表明,市场对兴福新材在PEEK单体领域的成长性给予了显著溢价。

兴福新材已打通从基础化工原料到含氟中间体,再到PEEK中间体的完整产业链,PEEK中间体年产能达4900吨,全球市占率约45%。

交易对价中,约1.47亿元以现金支付,剩余部分韩建河山通过发行股份方式支付,发行价格为4.38元/股,即不低于定价基准日前20个交易日股票交易均价的80%。

值得一提的是,上交所在问询函中指出,截至2025年三季度末,公司账面货币资金仅有0.68亿元,而现金对价约1.47亿元,缺口明显。韩建河山回复称,若募集配套资金不达预期,将通过自有资金及银行贷款等方式解决缺口,不会对生产经营产生重大不利影响。

作为PEEK产业链上游的核心环节,兴福新材的产能规模和技术水平直接关系到国产PEEK树脂的成本竞争力和供应稳定性。在全球PEEK需求持续增长、国产替代加速推进的背景下,兴福新材的战略价值不言而喻。

传统管道业务承压,转型迫在眉睫

韩建河山目前主营业务为预应力钢筒混凝土管(PCCP)、钢筋混凝土排水管(RCP)及混凝土外加剂的研发、生产和销售,主导产品PCCP主要用于跨流域引水、输配水重点工程及市政给排水等水务工程。

图源:韩建河山

近年来,受基础设施投资承压、行业竞争加剧等因素影响,公司经营持续承压。财务数据显示,2025年公司实现营业收入8.84亿元,同比增长12.42%;净利润亏损1010.59万元,较上年同期减亏2.21亿元。

2026年一季度,公司实现营业收入3116.71万元,同比大幅下降73.42%;净利润亏损980.94万元,同比由盈转亏,下滑354.42%。

公司解释称,主要系上年同期安徽PCCP项目正常生产供货,本期完工所致。从财务数据来看,韩建河山的传统管道业务已进入瓶颈期,寻找新的增长曲线成为当务之急。

PEEK上游的国产替代

PEEK作为高端工程塑料的代表品种,全球市场规模持续扩大。据行业研究数据,2025年全球PEEK市场规模已超过10亿美元,预计到2030年将突破15亿美元。在应用端,航空航天、汽车轻量化、半导体制造设备、3D打印等新兴领域对PEEK的需求增长尤为显著。

然而,PEEK的国产化进程一直面临单体合成技术壁垒高、产业化难度大等挑战。兴福新材作为国内PEEK单体的头部企业,其产能和技术积累对打破国外垄断具有重要意义。韩建河山此次全资收购,有望为兴福新材提供更强的资金和资源支持,加速PEEK单体的国产替代进程。

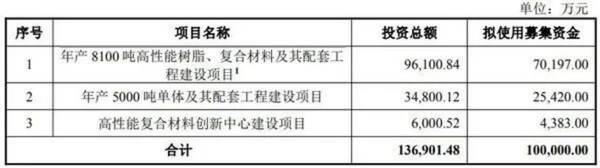

作为国内PEEK核心单体DFBP的龙头企业之一,在此前的2026年2月10日晚间,新瀚新材发重磅定增预案,拟向不超过35名特定对象发行股票,募集资金总额不超过10亿元,全部投向与PEEK相关的三大项目,聚焦PEEK树脂及复合材料的规模化生产。

图源:新瀚新材

结语

韩建河山此次跨界收购引发行业广泛关注。一方面,10.7亿元的交易对价对于一家年营收不足10亿元、且处于亏损状态的企业而言,无疑是一次大胆的战略押注。

另一方面,兴福新材在PEEK单体领域的技术积累和产能基础,确实具备较高的产业价值。

关键问题在于韩建河山作为一家缺乏新材料行业运营经验的传统制造企业,能否有效整合兴福新材的技术和团队,实现协同效应?

此外,PEEK行业的技术迭代速度较快,国际巨头在高端应用领域的壁垒依然坚固,国产PEEK要实现从可用到好用的跨越,仍需在树脂纯度、批次稳定性、应用开发等方面持续投入。

从产业趋势来看,韩建河山的入局进一步印证了PEEK赛道的吸引力。

此前,国内已有包括中研股份、沃特股份、新和成等企业在PEEK领域布局。随着更多资本和企业的进入,国产PEEK产业链的竞争格局正在加速演变。

对于整个塑料化工行业而言,这起收购案传递出一个明确信号,在传统化工产能过剩、利润承压的大背景下,向高端新材料赛道转型已成为越来越多企业的战略选择。至于韩建河山能否在这场豪赌中胜出,仍需时间检验。