2024年9月,侯军呈之子侯亚孟接任珀莱雅总经理,成为这家国货美妆龙头的“二代”掌门人。不到两年时间,这张答卷便写满了问号:2025年的年报显示,珀莱雅自2017年上市以来首次出现年度营收与净利润双降,而第二名的上美股份正以超过35%的营收增速凶猛追赶――两者营收差距已从2024年的40亿元急剧缩小至14亿元。珀莱雅在国产美妆领域的“王座”,正变得摇摇欲坠。

1

珀莱雅业绩双双进入下滑通道

上美股份业绩高速增长或将取代

回溯2021年,珀莱雅全年营收46.33亿元,同比增长23.47%;归母净利润5.76亿元,同比增长21.03%。上美股份同期营收36.19亿元,双方差距仅约10亿元。

(上美股份近五年营收及归母净利润)

然而到了2024年,珀莱雅营收首次突破百亿达107.78亿元,上美股份营收仅67.92亿元,差距拉大至近40亿元。珀莱雅不仅成为国货美妆第一,而且成为首家营收破百亿的国货美妆品牌,风头一时无两。

(珀莱雅近五年营收及归母净利润)

不过好景不长,就在2024年珀莱雅实现二代接班之后,其业绩就不可避免进入了下滑通道,而2025年就成为拐点。

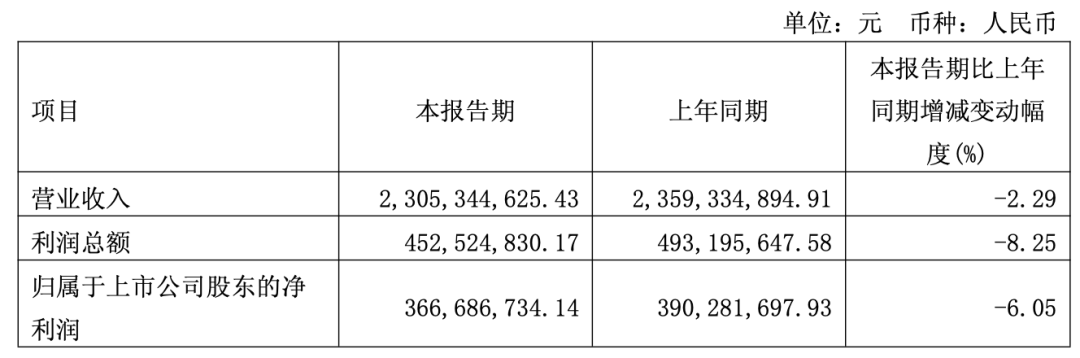

年报数据显示,2025年珀莱雅全年营收105.97亿元,同比下滑1.68%;归母净利润14.98亿元,同比下滑3.50%――这是其2017年上市以来首次年度营收与净利双降。

上美股份不仅逆势上扬,而且增速非常高。年报数据显示,2025年营收91.78亿元,同比增长35.1%;归母净利润11.54亿元,同比增长43.7%。双方营收差距从40亿元急速收窄至14亿元。

(珀莱雅2026年一季度营收及归母净利润)

2026年一季报更暴露了分化加剧:珀莱雅营收23.05亿元,同比再降2.29%,归母净利润3.67亿元,同比下降6.05%;而据券商预测,上美股份2026年营收有望达111.69亿元,同比增长22%。若该预测成真,2026年上美股份极有可能从规模上正式超越珀莱雅。

2

盈利能力分化:

高毛利的真相与净利率的反转

如果从盈利能力来分析的话,珀莱雅与上美股份相比同样不乐观。

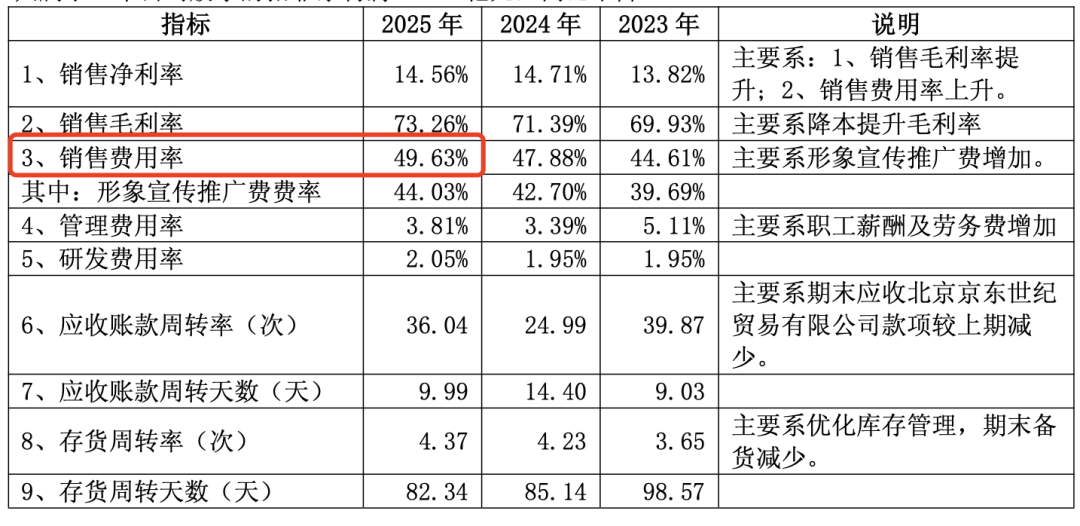

毛利率层面,珀莱雅2025年逆势提升至73.26%,同比上升1.88个百分点;上美股份毛利率更高达76.43%,同比提升1.21个百分点。在毛利率层面两家均有改善,不过上美股份显然要比珀莱雅高出不少。

(珀莱雅与上美股份的盈利能力对比)

但净利率的差距揭示了截然不同的盈利效率:珀莱雅2025年净利率为14.56%,同比下降0.15个百分点;上美股份净利率12.58%,同比提升0.75个百分点。表面看珀莱雅净利率更高,但方向截然相反――珀莱雅在净利率下滑,上美股份却在上升。

(珀莱雅与上美股份的盈利能力对比)

问题出在费用端。2025年,珀莱雅销售费用52.59亿元,占营收49.63%,同比提升1.75个百分点,每收入100元就有近50元投入营销。管理费用率达3.81%,研发费用率仅2.05%。这种“重营销、轻研发”的投入结构正遭遇边际效应递减:营收减少1.68%,销售费用却逆势增长1.91%。

上美股份2025年销售费用率58.43%,看似更高,但其管理费用率仅3.49%,研发费用率2.45%。2025年下半年的经营数据更说明问题:上美股份下半年经营性利润率同比提升2.9个百分点至14.1%,主要因毛利率大幅改善3.3个百分点,费用管控效果正在兑现。

3

渠道危机与产品结构:

单核驱动vs多品牌开花

珀莱雅的渠道结构高度依赖线上:2025年线上收入101.2亿元,占比高达95.58%。只不过无论是线上分销,还是线下渠道,同比均出现下滑态势。线上分销渠道收入全年同比下降8.84%,主品牌在天猫直营端亦“承压”。线下渠道仅4.68亿元,同比下滑12.04%,占比已不足5%。珀莱雅主品牌2025年营收76.89亿元,同比下滑10.39%,占总营收比例从2024年的79.7%降至72.6%。曾经的高速增长引擎,在竞品围剿和流量成本持续走高下戛然而止。

反观上美股份,尽管线上占比同样高达93.9%(2025年线上收入86.18亿元,同比增长40.1%),但其线上自营渠道展现出强劲增长,线上自营收入78.38亿元,同比增长47.6%。主品牌韩束2025年营收73.6亿元,同比增长31.6%,连续三年蝉联抖音美妆TOP1。

更关键的是,上美股份的子品牌矩阵正在接棒:newpage一页营收8.8亿元,同比增长134.2%;安敏优营收1.98亿元,同比增长62.7%。韩束品牌占比已较上年下降2.1个百分点,多品牌协同增长格局正在兑现。

4

港股IPO:下滑中的珀莱雅面临更多不确定性

2025年10月,珀莱雅首次向港交所递交H股上市申请,因6个月内未完成聆讯流程,申请材料自动失效;2026年4月30日,公司更新财务数据后再次递表。第二次闯关恰逢业绩双降的核心档期――“A+H”双平台布局的融资愿景,正与公司当下的财务基本面之间形成不那么协调的步态。

多重不确定性笼罩着此次港股IPO:业绩层面,2025年已是负增长,2026年Q1降幅进一步扩大;渠道层面,超95%的线上依赖让投资者对可持续性心存疑虑;品牌层面,主品牌10.39%的下滑尚未见到止跌信号;研发层面,2.05%的研发费用率与国际巨头3%-5%的常规水平存在明显差距。

珀莱雅方面表示本次发行“尚需获得中国证监会、香港证监会及香港联交所等监管机构的批准,存在不确定性”。在投资者信心持续承压的背景下,珀莱雅的港股IPO前景,远比表面看起来更加充满变数。

从目前来看,珀莱雅国货美妆的“王座”从未如此不稳――14亿元的差距,对于一个年增长35%的追赶者而言,上美股份超越珀莱雅几乎触手可及。

珀莱雅需要回答的不仅是侯亚孟接班后的业绩答卷,更是当流量红利消退、主品牌失速之时,这个“一超”能否稳住阵脚,还是终将让位于“双雄”格局下更激进的挑战者。