4月30日,国货美妆龙头珀莱雅(603605.SH)正式向港交所递交H股上市申请,由中金公司与瑞银集团担任联席保荐人。若闯关成功,珀莱雅将成为又一家实现“A+H”双平台布局的中国美妆企业,为其国际化征程落下关键一子。

然雄心勃勃背后,珀莱雅也正面临着自2017年A股上市以来的最大考验——主品牌增长失速、营销费用高企反噬利润、渠道极度依赖线上、新老管理层剧烈交替……

流量红利潮水退去,跨过百亿门槛的珀莱雅,能否在“二代”掌门人侯亚孟的带领下,通过赴港上市与全面战略重构,顺利渡过这场“中年危机”?

主品牌失速:“一招鲜”已不能吃遍天

如果将时间线拉长,珀莱雅在2020年至2024年间,无疑是中国美妆界的一颗耀眼的明星。这五年间,其营收从37.52亿元狂飙至107.78亿元,增速远超同期中国化妆品行业约6.48%的年均复合增长率,一举跃升为国内十几家上市美妆企业中的龙头。

高歌猛进的势头在2025年戛然而止。

财报数据显示,2025年全年珀莱雅实现营收105.97亿元,同比下降1.68%;归母净利润14.98亿元,同比下降3.50%。这是珀莱雅自2017年上市以来首次出现年营收、净利润同步负增长。

颓势在2026年一季度仍在延续:该季度营收23.05亿元,同比下降2.29%;归母净利润3.67亿元,同比下降6.05%;扣非归母净利润为3.41亿元,同比下降10.0%;经营现金流净额更是骤降84.16%至1.07亿元。

下降的根源在其核心主品牌“珀莱雅”的失速。

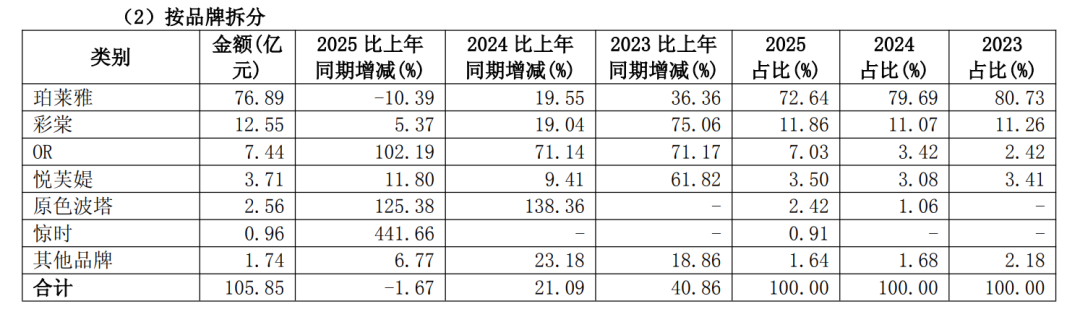

2025年,“珀莱雅”品牌实现营收76.89亿元,同比下降10.39%,营收占比从2024年的79.7%降至72.6%。

这一局面的出现并非无迹可寻。

珀莱雅上一轮的腾飞,得益于2020年推行的“大单品策略”——摒弃以往繁杂且缺乏记忆点的产品线,敏锐地抓住了成分党的崛起,大力推广“早C晚A”(日间抗氧防护、夜间抗老化修复)的护肤概念,并成功将其从一个行业术语转化为了与自身深度绑定的品牌标签。

同时,配合大单品的推出,珀莱雅将渠道重心全面转向线上,通过天猫、抖音、小红书等平台的高密度内容轰炸与直播间精准投放,完成了声量到销量的极速变现。2020年,珀莱雅线上销售占比由2019年53.09%快速增至70.01%,随之逐年提升,至2025年线上销售占比达到95.58%。

但随着自然堂、韩束等品牌纷纷入局,赛道内竞品环伺,且消费者对新理念的追逐,珀莱雅“早C晚A”的流量红利已逐渐见底。

拉长时间轴不难发现,“珀莱雅”品牌增速早已显露疲态:从2022年的37.46%到2023年的36.36%,再到2024年的19.55%,直至2025年的负增长。而同期,珀莱雅的销售费用率却是持续攀升,从2022年的43.63%到2023年的44.61%,再到2024年的47.88%,至2025年销售费用率达到49.63%。

一降一升之间,折射出的是珀莱雅营销边际效益的急剧递减。换言之,消费者越来越不买“早C晚A”的账了。

在2025年业绩说明会上,公司管理层坦言目前正面临“流量成本上升压力”。为应对这一困局,管理层给出的解法是:一方面对成熟产品坚持精准高效投放;另一方面通过数字化精准投放和费控系统精细化管理来进行对冲。其最终目标是通过费用管控与供应链优化,将整体费用率维持在行业优秀水平,并确保净利润率的相对稳定。

二代接班:战略急转弯与组织大换血

业绩承压之际,珀莱雅也迎来一个新的变量:二代接班,管理层换血,战略方向大调整。

2024年9月,自2014年从基层电商部做起的侯军呈之子侯亚孟,接替舅舅方玉友正式出任总经理。新帅甫一上任,便抛出了极具野心的“双十战略”——未来十年跻身全球化妆品行业前十。

参照2024年全球化妆品公司销售额排名,跻身行业前十的营收门槛约为360亿元。有行业媒体按照行业年均5%的增速估算,十年后这一门槛会提升至600亿元左右。

这意味着,刚刚跨过百亿门槛且面临营收下滑的珀莱雅,必须在未来十年保持近20%的年复合增长率,才能触及这一门槛。

为支撑这一宏大愿景,侯亚孟主导了一场大刀阔斧的组织调整——原先推动“早C晚A”出圈的CMO叶伟等高管相继离职,取而代之的是一批来自宝洁、欧莱雅、LVMH等国际巨头的外企老将。

新管理层也带来了经营逻辑的重构。

正如侯亚孟在2025年业绩说明会上指出的,公司战略已“从短跑冲刺的抢身位,转变为基于长期战略的打地基、搭框架”。具体而言,珀莱雅正试图打造全方位的“多兵种”作战体系:

从单一品类向“多品牌、多品类”协同跨越:维持护肤的基本盘,通过彩妆、洗护等品类提供结构性增量,同时让二三线品牌如悦芙媞、原色波塔、惊时等建立各自的成长路径,覆盖不同人群、价格带和使用场景。

从概念营销到“底层科研+AI”赋能转型:珀莱雅正试图用硬核科技建立长期的护城河。例如,其线粒体抗衰研究上获得国际奖项并已快速应用到产品中,专研的“重组17型胶原蛋白”也实现了在护肤、头皮护理等多品类的协同应用;同时,在研发端引入AI技术,与恩和生物科技合作用AI平台高效筛选活性成分,大幅提升研发效率。

从单一流量依赖到全渠道精细化与出海拓局:在稳固天猫这一核心阵地的同时,将抖音定位为核心增量渠道,计划通过自播提效、达播优化来拓展新客群。线下及海外方面,Off&Relax不仅进驻了山姆、盒马、屈臣氏等零售渠道,更成功向马来西亚、新加坡等东南亚市场渗透,并正积极布局北美与韩国市场。

当然,就目前的现实来看,珀莱雅宏大的战略愿景依然显得有些“骨感”。

比如那些被寄予厚望的“第二曲线”,现阶段仍显独木难支。除主品牌外,集团其他品牌累计营收占比尚不足三成。即便是表现最优、销售额突破10亿元的彩妆品牌“彩棠”,也已显现出明显的疲软态势,其增速从2023年的75.06%断崖式暴跌至2025年的5.37%。

再如,2025年珀莱雅的研发投入为2.17亿元,达到历史峰值,但研发费用率仅为2.05%,横向对比欧莱雅等国际巨头3%-5%的研发占比,以及上市的几家国货美妆公司,珀莱雅的研发投入占比处在较低水平,核心的科研底座仍需补课。

总体而言,跨过百亿门槛的珀莱雅,正不可避免地经历着一场新旧动能转换的阵痛。从“流量驱动的国货网红”蜕变为“科技支撑的国际巨头”,绝非更换几位外企高管或提出几句宏大口号便能一蹴而就,摆在侯亚孟及其新高管团队面前的“地基修补”工程,依然任重而道远。