���������Ÿ����ʱ����

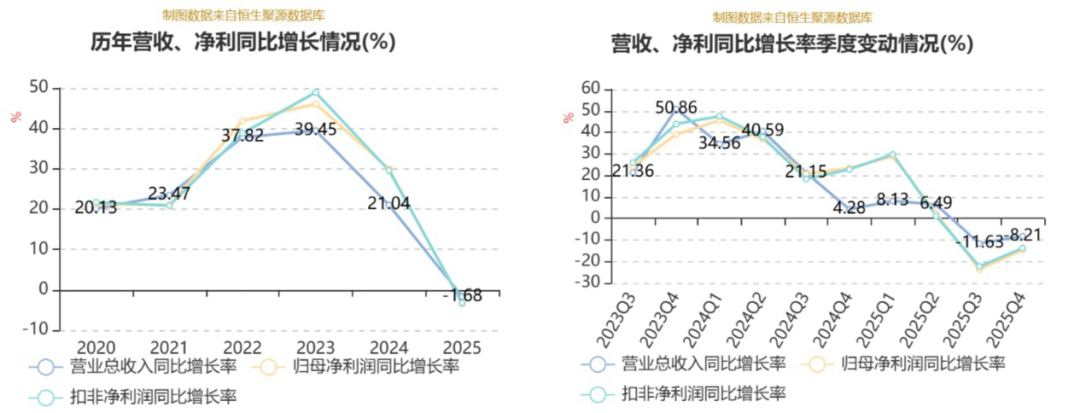

����4��22�գ������ŷ���2025��Ʊ�����˾ȫ��Ӫ��ͬ���»�1.68%��Ϊ105.97��Ԫ����ĸ�������½�3.5���ٷֵ㣬������14.98��Ԫ������Ҳ����������2017�������������״�Ӫ�ա�����˫˫��������

������ʵ�ϣ������Ÿ�����������Ļ����Ԥ�ס�2024���������������߳��ֹյ㣬Ӫ�ա���ĸ����������ͬ�����ٷŻ���

����2024��9�£������Ŵ�ʼ�˺����֮�Ӻ����Ͻ���˾˷����ѣ���Ϊ�����������ܾ�������ʱ���г����в������ڴ���λ���������ܴ����µ���������������ˬ�ľ��顣��ʵȴ�Ǻ����Ͻ����˹�˾���������ɼ���������2026���һ����Ӫ�ա������������»�̬�ƣ�δ����ת��

����01 ������ʧЧ���ӳɷֺ����������ھ�

��������˵����������̨ʱ���������ɣ�ǡ��ײ����ױ��ҵ��������������������ġ�����ͳ�ƾ�������ʾ��2025��ȫ�������ϵ�λ��ױƷ����Ʒ���۶�ͬ������5.1%����ҵ�Ѹ�������������������ȶ���ƽ̨�ڣ�������Ǯ����ʱ��һȥ��������

���������ҵ������˾�����IJƱ������Է��ֹ����IJ�ֻ�������š�����������������Ӫ���»���2025��Ӫ��42.17��Ԫ��ͬ���»�21.49%����̩��ȥ��ǰ������Ӫ�ա���ĸ������˫�����ֱ�ͬ���»�13.78%��34.45%�������ղ����������������ȥ��Ӫ��ͬ������16.48%��34.59��Ԫ������ʷ�¸ߣ����������»���27.63%��

�����ھ���Ʒ����ѯ��ʼ�˳¾��������������������Ż��������ڷ��ø����봫ͳ������ʽʧЧ��

������Ʒ�������Ÿ߶��������Ĵ�Ʒ���������ܺ�̷������ݸ���˹��ɳ�������ݣ�������˫��������챦ʯ����������2021-2023��䣬������3������й�����C��A��������Ʒ���۶���ף���������Ʒ�Ƶİ�ڽ�ɽ��

��������Ʒ���ȶ��վ����Գ������¾���ָ������ȥ����ɷֺ������ˡ����챻���ٸ��ƣ���Ʒ�������ڱ�����ѹ������һ��Ʒ���Գ����������������ͬʱ��Ͷ�Ų��ٷŴ�Ʒ������������ʴ�����������£�Ʒ������δ�ܳ���������ǡ���Ʒ���ӹ�ȥ���������棬�˻�Ϊ�������ߡ�

������ʵ�ں챦ʯ��˫��ϵ��֮���������Ƴ���Դ��������ϵ�еȲ�Ʒ�ߣ�����Щ��Ʒ��δ�ܸ��ƴ�Ʒ�ijɹ�����������è�ٷ��콢����ʾ���챦ʯ��˪��װ������ߣ���60���ף�Դ����˪��������˪�����ֱ�Ϊ10��+�ס�5��+�ס�

������һ���棬�����ŵļ۸�����Ҳ�����������ѽ����˳��£����������߷�Ͷ�������ױƷ�����������о�Ժ��ǰ�����ġ�2020�й�����Ʒ�Ʒ�չ���桷��ʾ���й�����Ʒ�������г�ռ���ʴﵽ72%�������߶Թ������Ͽɶȳ���������

���������Ź��ʴ��ƽ��ۣ�������200-500Ԫ�������۸����䣬��Ϊ�����캣���۸����Ʋ������ԡ�������˵��������50ml����ʫ����С��ƿ������ʹ�ú����Ż�ȯ��ֻҪ468Ԫ��������50ml�챦ʯ�����ۺ����Ϊ439Ԫ��

����Ϊ����ռ�г��ݶ�����Ų��ò�����۸�ս����˾������ʾ��2025����ļ��ȣ�����Ʒ����ࣨ���������Ʒƽ���ۼ�ͬ���½�5.98%�������۲�δ����Ԥ�ڵ�����������2023-2025�꣬�����Ż����ࣨ�������Ӫ�ճ����»���ͬ�����ٷֱ�Ϊ37.85%��19.31%��-9.28%��

������Ʒ�������½���ͬʱ�����۶˳�����ѹ�������ŵ�Ӫ�ո߶�������������������Ӫ��ռ�ȳ��ųɡ������������������������������ɱ�������������������������б�ʹ���ֱ�������Ĵַ�������ģʽ���Ѿ�����֧�ų���������2025�꣬����������Ӫ��ͬ���½�1.14%��Ϊ101.17��Ԫ������������������Ϩ��

����������������2023������Ҫ�������£�����������ױ���ϵꡢ�ٻ���������������Ӫ�ս�ռ��Ӫ�յ�4.42%��ͬʱӪ�������»�����ֵ�þ�����ǣ����ᱨ���������Ŵ��ڲ��ֹ��Ƶĵ��������ŵ꣬��Щ�ŵ�δ���ٷ���Ȩ��������Ϊ�������ṩ����IJ�Ʒ�ͷ�����Ʒ����������˲���Ӱ�죬��һ���������������ķ�չ��

����02 �ڶ��������֣���Ʒ��ս��ͬ�ʻ�

������2024���ҵ��˵�����ϣ��������ܾ����ĺ����Ϲ��������˫ʮ��ս�ԣ���δ��ʮ���ڽ���ȫ��ױƷ��ҵǰʮ������ζ������Ҫ��������500��ԪӪ�ղ��п��ܡ���

����Ŀǰȫ���ʮ���ĿƵټ��ţ���2025����ʵ����Ӫ��58.9����Ԫ��419��Ԫ����ң���Ӫ�ոչ����ڵ������ţ�����ȫ��ǰʮ���в�С���롣

����������һ����������۸��ߵĹ�Ч����Ʒ�ࡣ��ý��ѯ�ڡ�2024�C2025 ���й���ױ��ҵ��չ��״���������Ʊ��桷��ָ����58.8%���������ڹ���ױƷʱ���ע��Ʒ�ɷ֣�41.4%��ע��Ʒ��Ч�������ߴ�Ʒ�Ƴ�����������ü���Ϊ�Ƽ���Ч���ѵ���Ը��������

����Ϊ��ǿ����Ч�������ƣ������Ź����˲�ҵѧ�к�����ϵ���Ƴ��˴���е�ֺŵĹ�Ч������Ʒ����ͼ������컯���������Ʊ���ʾ��������2025���з�������Ϊ2.05%�����2024��������0.1���ٷֵ㣻��ͬ�����۷�����ȴ�ﵽ��49.63%��ͬ��������1.75���ٷֵ㡣�з�Ͷ��������Ͷ��ľ��࣬��ζ�������Ż�ͣ���ڡ���Ӫ�������з�����ģʽ��

������һ���棬Ч��ŷ���Ŵ����Ʒ��ҵ���������������Ч����������CORRECTORS���в������ױƷ�Ʋ��ġ�ϴ��Ʒ��Off&Relax�ȣ�������������Ʒ��������Ϊ���ĵĴ��ڻ����ߡ���һ������ͼ���Dz�ͬϸ����������ͬ����Ⱥ�壬��ɢ��Ʒ�Ƶ�����ѹ����

����Ȼ����ҵ���»���¶�����Ʒ����Ӫ�Ķ̰塣2025�꣬��Чϴ��Ʒ�ƾ�ʱ��ƽ�۲�ױƷ��ԭɫ����Ӫ��ͬ�ȴ��ǣ��ֱ�������441.66%��125.38%�������ڻ������ͣ��Թ�˾����ҵ���Ĺ�����������Ϊ��˾�ڶ���Ʒ�ƵIJ��ģ�2025��Ӫ��ͬ������5.37%��12.55��Ԫ����ռ��Ӫ�յ�11.86%���������Ʒ��������ٲ�����ȱ�ڡ�

������Ʒ�������������ǹ�˾ҵ���ġ�ѹ��ʯ����ռ��˾��Ӫ�յ��߳����ϡ�2025�꣬��Ʒ��������Ӫ��ͬ���»�10.39%��ֱ�������˹�˾����ҵ�����γ��ˡ����������������š������ξ��档

����������Դ����˾�Ʊ�

��������Ʒ��ս�Բ��Ǽ���SKU�����ǹ���Ʒ�ƾ�����Ӧ�ļ۸�������������ײ�ͨ���䷽��ԭ���빩Ӧ����ϵʵ��ƽ̨��������ǰ���ɸ�Ʒ����ɲ��컯���¡����¾���˵����

�������������������ŵ�ǰ�̰�����Ʒ�������������Ӫ�������㣬Ŀǰ��Ʒ��ͣ���ڱ�Ʒ�����������ȼ��������ݵ��̣�δ�γɲ��컯��������Ʒ��ȱ��������λ�������Ӫ��ֻ����ͬһ����������������Ŵ��ںġ���

���������ڲ�������Ʒ�ƣ�������Ҳ��ͼͨ���ⲿͶ�ʺ��ʻ�����Ѱ��������2025��9�£������Ŷ���Ͷ�ʲ�ױƷ�ƻ�֪�����ֹ�38.45%����Ϊ��ڶ���ɶ���

���������Ŷ���ױ������ý�塰���������ἰͶ�ʻ�֪��ԭ���ǿ�������������Ⱥ�е�Ӱ��������ʵ�IJ�Ʒ���Լ������г���DZ����ϣ��ͨ��Ͷ�ʴ��������ŵ�ҵ����̬��ϵ��

����Ͷ�ʻ�֪���������Ž�һ���ӿ��˹��ʻ����ֵIJ�������ŷ��������������Ͷ�ʾ�����λ��Ƹ�þ���֪��Ͷ�й���������רҵͶ�ʲ�����ʿ��ͬʱ���Ƿ��֣���������BOSSֱƸ��������Ƹ���������Ӫר�ҡ������ƷӪ��רԱ���������ǡ��ձ���ҵ��

�������⣬2025����������ʽ��۽����ݽ��������룬��ͼ�����۹ɸ�������������������Ӱ�������ƶ�Ʒ����������г���

���������ʻ����ֲ������£��۽���������������߶Լ�����ҵ������Ҫ����������Ϊ���͵ļ�����ҵ�������ṹ�IJ����Ƶ����⣬Ҳ����۹�����֮·������һ��ѹ����

����03 Ȩ��������ʹ�������Ӱ�����������

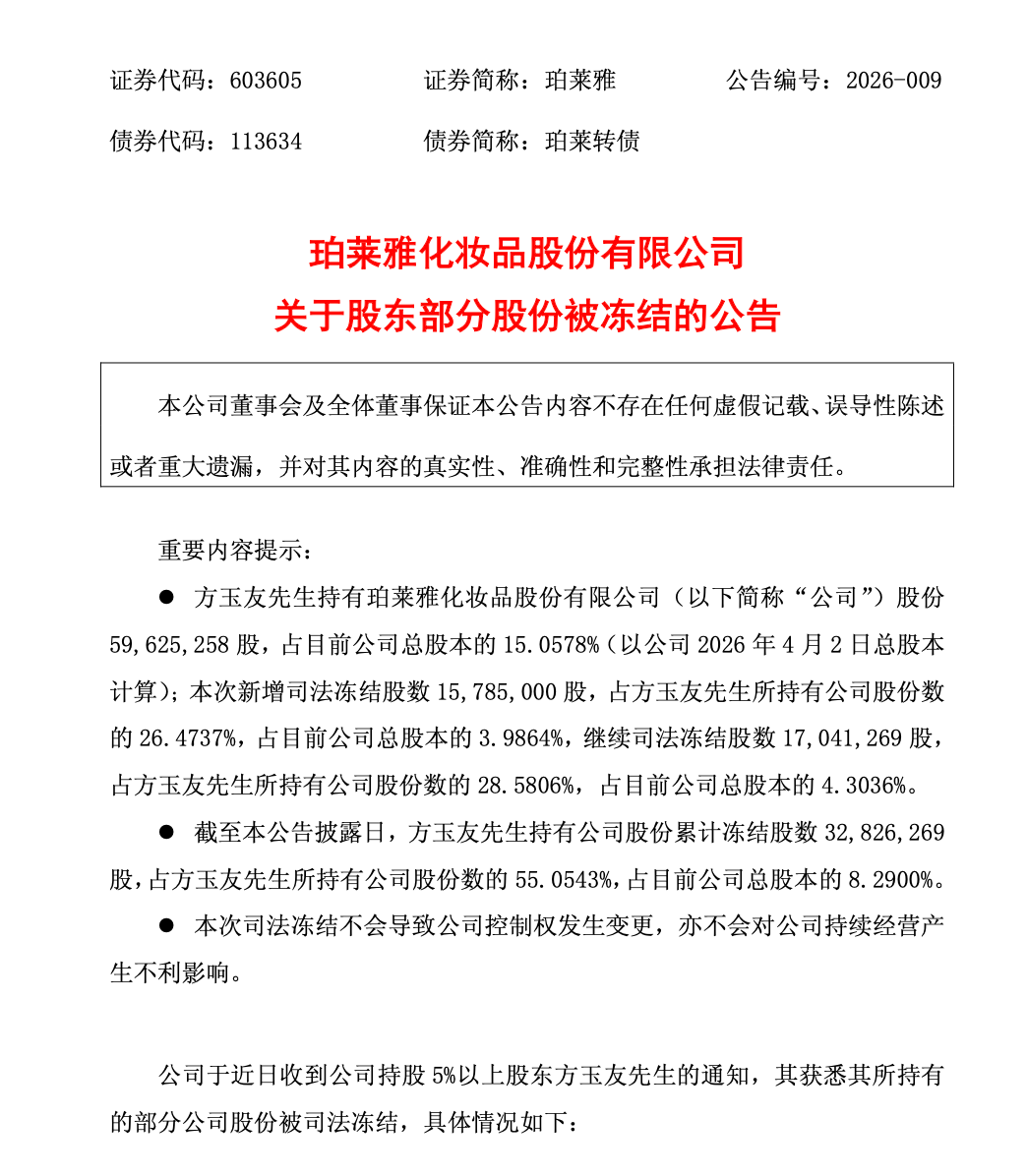

�������ڲƱ���������ǰ����������ڶ���ɶ������ϴ�ʼ�˷��������½�20�ڹɷݱ����ᣬ��������ע��

����ͼԴ����˾����

�����¼������Ƿ����ѵ��ܷܵ���ռ��������飬Ů���ڷָ�Ʋ�ʱ���֣����귽��ռ���Լ����е�������ȫ���ɷ�ת��������ʱ����δ��ȡ3449������ۡ����ǣ�ǰ��ϱ�������ѡ�����ռ�ֵ���һͬ���Ϸ�ͥ����������ȷ�ϸù�Ȩת��Э��ķ���Ч�������գ���Ժ�о���Ȩת��Э����Ч����Ϊ�˲Ʋ���ȫ�������˷��������µ���عɷݡ�

����������·�ӳ�˴�ҵ�ͼ�����ҵ�����ڹ�˾�����У���ʷ��������������֮��ij�ͻ�����¾�����Ϊ����Ӱ���Ѿ��������й�˾��ײ���������Ŷȡ�

�����������ǵ��͵ġ���ͥ������ʽ��ҵ������ֹɱ������ߡ�����ʷֹ�34.53%��С���ӷ����ѳֹ�15.06%������ϼƳֹ�Լ50%���ҡ�

�������ּ���ʽ�����ṹ���ڹ�˾��չ���ڿ�����������߾���Ч�ʣ�������˾��չ��Ϊ���ڹ�ģ�Ĺ��ڹ�˾�����׳����������淶�����߲��������⣬��Ϊ��Լ��˾��չ��ƿ����

�����������г�������ǣ��ڹ�˾ҵ���»�����������ѹ���ı����£���������Ȼ�����߶�ֺ�ƻ�����˾������ʾ������ȫ��ɶ�ÿ10���ɷ��ֽ����12Ԫ����˰����Ԥ�����ɷ����Ϊ4.73��Ԫ��ռ��ĸ�������31.55%������ټ���2025��10������ɵİ���ȷֺ�3.15��Ԫ��������2025��ȫ���ۼƷֺ��ܶ�Ϊ7.88��Ԫ��ռȫ�꾻����ı����ߴ�52.58%��

������Ҳ��ζ�ţ�����һ��ľ��������ֽ�ֺ����ʽ�����˴�ʼ�˼���Ŀڴ����ڹ�˾��Ҫ�Ӵ��з�Ͷ�롢������Ʒ�ơ���չ�������Ĺؼ�ʱ�ڣ���˸߱����ķֺ죬������Ͷ�������ɹ�˾�ķ�չ������ʽ�滮��

�������˼������������飬�����������ŵ���һ���ǣ��Ƕ����Ӱ��ܷ�����칫˾�߳����������Ρ�

���������������������ϲ��ǡ��ս�������2014�꣬�����������ŵ��̲���ְ��2021�������������Ѷ���̸����ˡ���˾���¡����ܾ�����ͬʱ���κ��ݲ��Ļ�ױƷ����˾�ܾ����������Ĵ����£�����ʵ���˿��������������Ӫ��������6����չ�ֳ���һ������Ӫ������

���������������κ�������ҵ����ת���ȵ������Ǻ��Ĺ�����Ĵ�ϴ�ơ�

����2024��1�£�����������C��A������Ӫ��������������ʵ�ָ�����������ϯӪ����Ҷΰ��ְ��7�£�������������ȫ���з���ϵ�����Ʒ����ϯ��ѧ��κ�����ְ�����ġ��Ͻ������ܼ���ְ�����ɸ���˾����Ӫ�����˲�С�ij����Ҳ�������г��Թ�˾�ڲ��ȶ��Եĵ��ǡ�

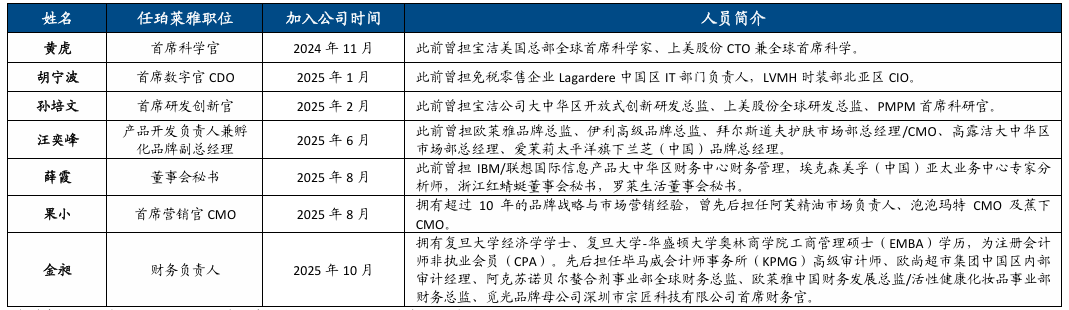

�������Ͻ����˳���ͬʱ��������Ҳ�ڴ�µĹ����Ŷӣ���ͼΪ��˾ע���µĻ�����2024��11����2025��6�£���������������λ�з���Ա����Щ�˴��ӵ�б���ȿ����Ĺ������������ͬʱ�������ϻ�����������ŷ�����й�������չ�ܼ�Ľ��Ƴ��ι�˾CFO��Ƹ������ְ�ڰ�ܽ���͡��������ء����µĹ�С��������CMO����ͼ��������Ӫ������Ķ̰塣

����ͼԴ�����ʺ�֤ͨȯ

�����������Ͻ��ֵIJ��������������Ĺ�˾������һ��ؽ��ӡ�����������ת��Ʒ����������ת�����壬������������������Ҫ���¾�����ʾ��

����ͬʱ����������Ҳ��Ϊ�����ϵ���һ����ս����ʷ��������һ�μ��б�¶���ؼ���λ�ļ�������Ҳ����ѹ��ְҵ�����˿ռ䣬��Լ�˲���������֯���������ܷ���ɴӡ��������������г�����������ת�ͣ����������ܷ�������Ʒ�ƹ�˾�����¾���˵����