2025年11月17日, 珀莱雅 (603605.SH)发布公告称,公司已于10月30日向香港联交所递交H股发行上市申请,相关备案材料已获中国证监会接收,拟冲击国内美妆行业首个“A+H”股上市地位。

在 中国企业资本 联盟中国区首席经济学家柏文喜看来:“在行业普遍放缓的2025年,美妆资本市场估值已大幅回调;此时递表,比2024年高位时更容易通过监管、定价更合理、解禁后抛压更小,属于‘逆周期拿批文、顺周期再发行’的典型操作。”

而在这场看似雄心勃勃的资本扩张背后,这家国货美妆龙头正深陷第三季度业绩创纪录下滑、主品牌增长停滞、营销与研发投入严重失衡等多重困境。

第三季度业绩急转直下

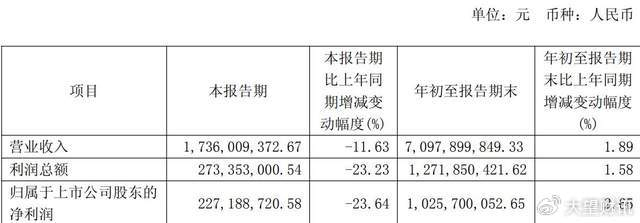

珀莱雅 的港股IPO计划,恰好启动于其经营业绩的关键转折点。2025年三季报显示,公司前三季度营业收入在70.98亿元左右,同比仅大致增长1.89%;净利润在10.26亿元左右,同比大致增长2.65%,两项核心指标增速均创上市以来同期最低水平。

令人警惕的是,2025年第三季度 珀莱雅 的业绩出现双位数下滑,单季营业收入在17.36亿元左右,同比大致下降11.63%;净利润在2.27亿元左右,同比大致下跌23.64%,创下近年来单季度最大跌幅。

与2024年同期的高光表现形成鲜明对比:2024年第三季度, 珀莱雅 营收同比增速高达21.15%,净利润增速亦达20.72%,而短短一年后便由正转负,增长动能衰减迹象极为明显。

而业绩疲软的根源可能在于核心业务的失速,作为占总营收比重74.27%的主品牌,“ 珀莱雅 ”在2025年上半年实现营收39.79亿元,同比微降0.08%,这是该品牌自2020年以来首次出现负增长。

渠道端的颓势进一步印证了增长困境。线上作为 珀莱雅 的核心销售阵地,正面临流量红利消退与竞争加剧的双重压力。

据长江商报等媒体报道,2025年上半年, 珀莱雅 天猫官方旗舰店成交客户数同比减少11.78%, 唯品会 平台成交客户数减少15.63%。

而 珀莱雅 的线下渠道同样未能幸免,财报显示,2024年日化专营店业务营收同比大致下滑26.28%,2025年上半年其日化专营店营收也同比大致下滑23.54%。

对此,柏文喜指出:“Q3单季营收-12%、净利-24%,确实难看,但公司整体毛利率仍高达73.7%,净利率14.9%,盈利质量并未崩塌。”

同时,柏文喜也表示:“主品牌‘ 珀莱雅 ’上半年首次负增长,护肤核心品类几乎零增长,靠洗护131%的高增长才稳住营收。第二曲线彩棠增速也从三位数跌到21%,后劲不足。公司必须用融资加快高端系列、医美线、海外电商渠道的布局,否则2026年可能面临更严峻的‘主品牌天花板’。”

值得注意的是, 珀莱雅 的业绩层面的挑战可能也传导至资本市场,公司股价自2025年6月以来持续承压。

截至2025年11月20日, 珀莱雅 A股收盘价为72.2元/股,较2025年5月15日98.85元/股的年内高位下跌接近27%。

值得一提的是,在 珀莱雅 业绩失速的背后,是其长期依赖的“重营销、轻研发”发展模式的暴露。

重营销轻研发

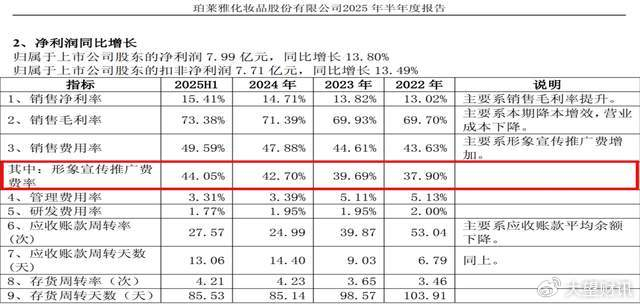

财报显示,2025年前三季度, 珀莱雅 销售费用高达35.25亿元,销售费用率飙升至49.66%,接近营收的一半;其中2025年上半年仅形象宣传推广费就达23.99亿元,形象宣传推广费用率为44.05%。

而为了维持品牌热度, 珀莱雅 在2025年前三季度密集官宣刘亦菲、易烊千玺、宋佳三位顶流代言人,代言矩阵规模创历史新高,营销投入持续加码。

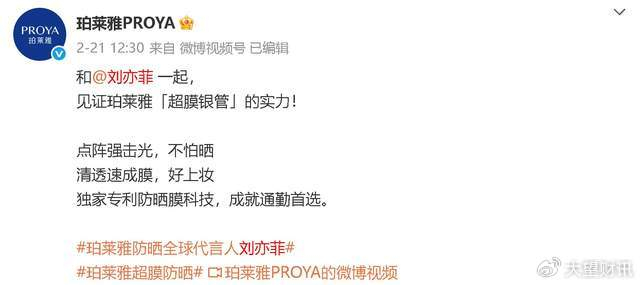

2025年2月21日, 珀莱雅 官宣刘亦菲为防晒全球代言人,同步为旗下「超膜银管」防晒推出TVC短片,借助她的高国民度抢占春夏防晒市场,后续该防晒新品在3.8大促天猫防晒类目位列TOP1,代言效果显著。

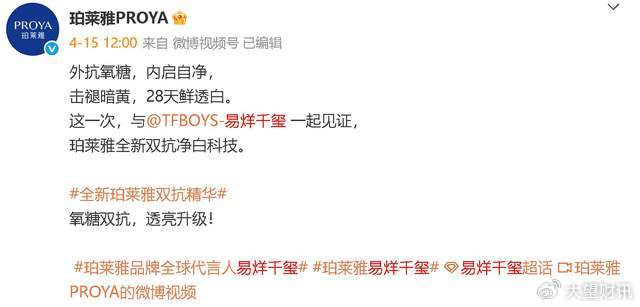

2025年4月15日, 珀莱雅 正式宣布易烊千玺成为品牌全球代言人,同步推出全新双抗精华美白特证版。官宣后市场反响热烈,不仅抖音直播间观看量激增540%,相关话题48小时斩获4.2亿阅读量,还带动双抗精华搜索量大幅暴涨。

2025年8月13日, 珀莱雅 官宣宋佳为护肤全球代言人,合作聚焦红宝石面霜等护肤产品,宋佳的实力派形象和国民度,助力 珀莱雅 进一步拓展中高端护肤市场,吸引25-40岁新中产女性群体。

值得注意的是,与 珀莱雅 密集官宣代言人以及高昂的营销投入形成刺眼对比的是研发投入的长期不足。

2025年前三季度, 珀莱雅 研发费用仅1.42亿元,研发费用率约2%,对比同期的销售费用相差数十倍。

不仅如此,2022至2024年,研发费用率分别为2.00%、1.95%、1.95%,始终在低位徘徊。

2022年―2025年前三季度的近四年间, 珀莱雅 累计投入销售费用在154.43亿元左右,而研发费用累计仅约6.54亿元,销售费用是研发费用的约23.61倍。

与国内同行相比, 珀莱雅 研发投入比例也处于下游水平,例如,2024年 华熙生物 研发投入占营收比重达8.68%, 贝泰妮 该比例接近6%, 上美股份 该比例则为2.65%。

此外, 珀莱雅 的研发投入方面更无法与欧莱雅等国际巨头抗衡―― 珀莱雅 2024年研发投入在2.1亿元左右;欧莱雅集团2024年研发投入折合人民币约98亿元,是 珀莱雅 2024年研发支出的46倍左右。(按2024年末欧元兑人民币汇率计算,若按全年平均汇率则约101亿元,倍数约48倍)

对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示:“‘重营销轻研发’的模式暗藏隐忧。远低于同行及国际巨头的研发投入占比,意味着产品核心竞争力依赖营销造势而非技术壁垒,长期来看易陷入同质化竞争。在美妆行业从‘流量驱动’转向‘研发驱动’的趋势下,若不及时加大研发投入、构建技术护城河,后续增长动力或持续减弱。”