来源 :新浪财经2025-11-04

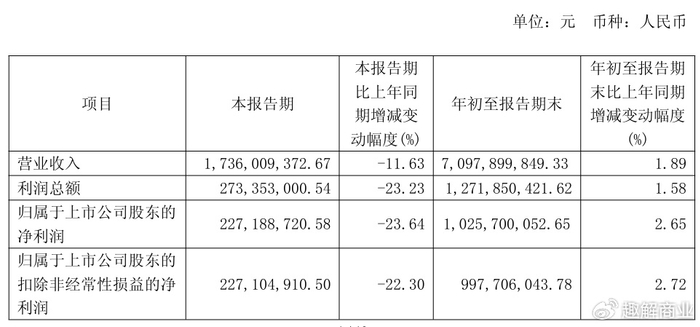

近日,珀莱雅发布2025年三季报。2025年第三季度营业收入为17.36亿元,同比下降11.63%;归母净利润为2.27亿元,同比下降23.64%,创近年来单季度最大跌幅纪录,下滑幅度远超市场预期。

而珀莱雅第三季度的疲软业绩,还拖累了整个前三季度的表现。前三季度,珀莱雅的营收增速和归母净利润增速分别低至1.89%、2.65%,与2024年同期32.72%、33.95%的高增长相比大幅放缓,创下上市以来的同期最低水平。

图片来源:三季报截图

分品类来看,作为公司营收“顶梁柱”的护肤类(含洁肤)产品表现最为低迷。第三季度,护肤类产品实现营收13.16亿元,同比下降20.41%。

同期,美容彩妆类产品实现营收2.36亿元,同比仅微增0.89%;洗护类产品实现营收1.79亿元,同比增长137.7%,成为唯一亮点。

值得关注的是,公司主品牌“珀莱雅”的营收占比持续下滑:2022年该品牌的营收占比为82.74%,去年其占比下降至79.69%。

今年上半年,主品牌“珀莱雅”实现营收39.79亿元,同比微降0.08%,而其营收占比则进一步下滑至74.27%。

珀莱雅的高营销费用是影响利润的关键因素。2025年上半年,珀莱雅销售费用为26.59亿元,销售费用率升至49.59%。其中,形象宣传推广费为23.99亿元,占营收的44.05%。

与之形成对比的是,珀莱雅研发投入持续偏低,2025年上半年研发费用为0.95亿元,研发费用率仅为1.77%,而销售费用是研发费用的20倍以上。

有观点指出,依赖于“重营销轻研发”的策略,在流量红利逐渐消失之后,可能会严重制约公司的持续发展。

发布三季报同日,珀莱雅在港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、瑞银集团。此前,珀莱雅已于2017年11月15日在A股上市。若一切顺利,这将成为资本市场首家“A+H”双地上市的本土美妆品牌。

图片来源:招股书截图

早在今年8月份,珀莱雅董事会就审议通过了《关于筹划发行H股股票并在香港联合交易所有限公司上市的议案》。彼时,公司在公告中表示,此番拟H股上市,是为加快公司的国际化战略和海外业务发展,增强境外融资能力,进一步提高公司的综合竞争力。

可以看到,珀莱雅冲击港股的一个核心理由就是加速国际化,或许这也源于管理层对国内市场放缓、营收增长可能逐渐触及天花板的担忧。

而从A股到H股,从本土市场到全球舞台,珀莱雅的管理班子正在重塑。

2024年9月起,珀莱雅进入“二代接班”时代,侯亚孟接替舅舅方玉友,成为珀莱雅新任总经理。

近日,公司特意任命了一位资本市场运作经验丰富的董事会秘书――薛霞;新增的独立董事范明曦也具有多年的国际投行经验;10月10日,珀莱雅宣布任命金昶为CFO,其曾任职于欧莱雅,担任中国区财务发展总监、活性健康化妆品事业部财务总监。此外,公司还迎来新任首席营销官(CMO)――果小,据悉,果小曾任阿芙精油市场负责人、泡泡玛特CMO、蕉下CMO。

有业内人士表示,对于崛起的中国美妆企业而言,除了要占据国内市场的主导地位外,参与全球竞争也是企业做大做强的必然选择。前景广阔,但是挑战亦不容小觑。在此关键时期,珀莱雅新领导班子的战略抉择与破局能力,将成为决定其能否从本土领军者跃升为全球竞争者的关键变量。