����Ͷ��Ҫ��

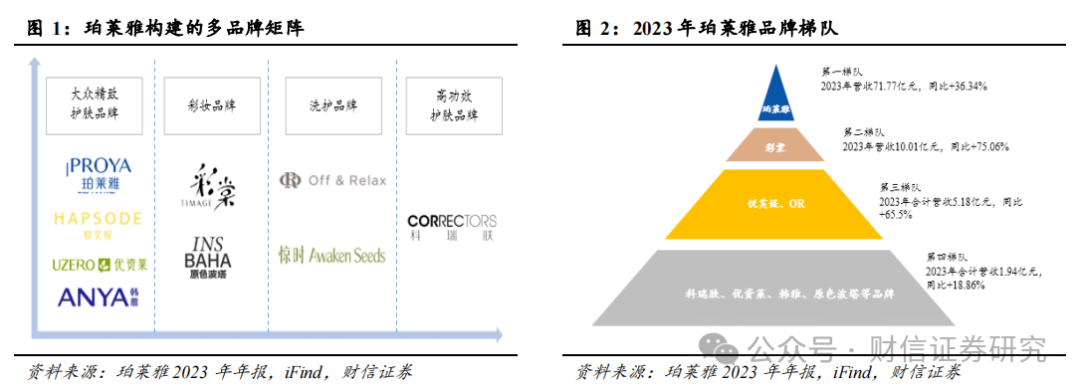

������˾�ſ�����Ϊ������ױ��ͷ�������������ڹ����¹�����ױƷ��Ʒƽ̨����Ҫ�����ڻ�ױƷ��Ʒ���з������������ۡ�Ŀǰ����˾���γ��˰����������š��������ġ�����Off Relax��������ܽ�q������CORRECTORS������INSBAHAԭɫ�������������������������š�������ʱ�������ڵĶ�Ʒ�ƾ����������˴��ھ��»�������ױ��ϴ�����߹�Ч�����ȶ����ױ���������˿�����Ρ����������䣬���εĿͻ�Ⱥ����Ӫģʽ���棬��˾������������Ϊ���������������е�����ģʽ���Լ���������Ϊ����OEMΪ��������ģʽ��

������˾δ�����㣺��Ʒ�ˣ���Ʒ����������ʵ��ģ�����̣���Ԫ���ִɳ����ޡ�1���ο�������ʴ�Ʒ��10�����ϵ��������ڣ�������Ʒ�ƺ��Ĵ�Ʒ���Ƴ����������5�꣬�ٵ��Ӳ�Ʒ��������������������ͺ���������������Ʒ�Ƴɳ��ռ������Ŀǰ�������ź챦ʯ��˫����Դ���������Ĵ�ϵ�о��������ˮ���顢��˪����˪�ȶ��ϸ��Ʒ�࣬��Ʒ�Ĵ���ЧӦ��һ���Ŵ���������������2������ڵ�һƷ�����г����������Ӿ������ٵķ��գ���Ʒ�Ʒ�չ��ģʽ�����ܷ�ɢ���գ����������ҵ���ȶ��ԡ���˾���������Ϊ�������ġ�off relax����ܽ�q��Ʒ�����ڵĶ�Ʒ�ƾ���һ�������˿��������������У���Ʒ�Ʋ���2023��Ӫ��Ϊ10.01��Ԫ��ͬ������75%��Ӫ��ռ��������11.21%���ѳ�Ϊ��˾�ڶ������������⣬����Ʒ��������ͷҲ��Ϊǿ����Ӫ���ˣ���������Ϊ���ģ��ɹ���Ӫ�����������������ơ��������Ŷ�ʮ����ս�Է������ϣ��ܾ����������ٴ�ǿ���ˡ�6*N���ij���ս�ԡ����У�������֮ǰ�������Բ�Ʒ+ͷ��KOL����+����Ȧ�����š���Ӫ��ģʽ���²���һ����������Ϊ���Ľ���ҵ��滮�����������������������в�Ʒ�������з���ϵ������챦ʯ��˪�ƹ�Ĵ��ɹ�Ҳ�ͷdz��õ���֤������Եijɹ������⣬����������Ŀ���ȺΪһ�ߡ���һ�����߳��е���������Z����Ϊ������˾Ҳ��ע������Ʒ��������������Ⱥ���е��ع�Ⱥ�Ӱ������������ԣ�������Ϊ����������Ⱥ��Ϊ���ڻ���Ʒ���ѵ����壬������Ϊ���ϸı䣬���ữ��Ʒ�ƶ�λ���Լ��ѱ���֤������Ӫ�����ۻ�ΪƷ����ռ�ȷ����ƣ��Ӷ�ΪƷ�Ƴ����������¼�ʵ������

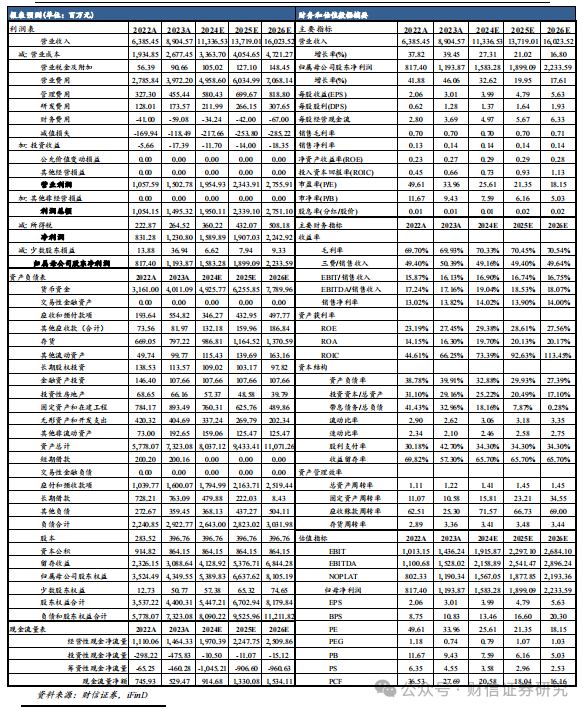

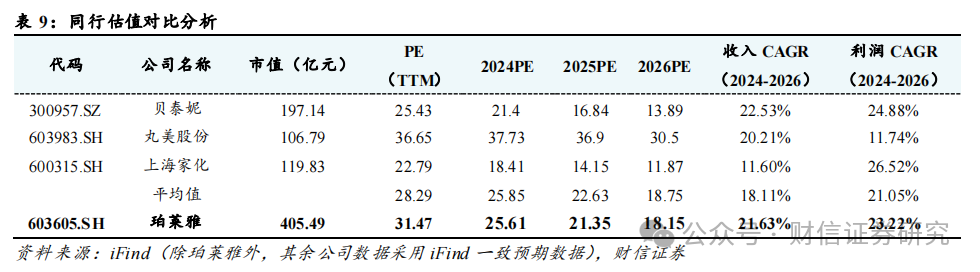

����ӯ��Ԥ����Ͷ�ʽ��飺ά�ֹ�˾�����롱������Ԥ�ƹ�˾2024-2026��Ӫҵ����ֱ�Ϊ113.37/137.19/160.24��Ԫ�����ٷֱ�Ϊ27%/21%/17%������ĸ������ֱ�Ϊ15.83/18.99/22.34��Ԫ�����ٷֱ�Ϊ33%/20%/18%����EPS�ֱ�Ϊ3.99/4.79/5.63Ԫ����ǰ��ֵ��ӦPE�ֱ�Ϊ26x/22x/19x�����ǵ���1��2024�꣬��˾Ӫ������Ԥ����20%���ϣ���������Ԥ����30%���ϣ�2������iFindһ��Ԥ�ڣ���ֹ2024��7��3�գ��ɱȹ�˾��̩�ݡ������ɷݡ��Ϻ��һ�2024��ҵ����Ӧ��PE�ֱ�Ϊ21.4��37.73��18.41����PEƽ��ֵΪ25.85������Ϊ������ױ��ͷ��������ս�Թ滮�����Ҿ���ǰհ�ԣ���Ԫ��ҵ�������ԡ�������Ӫ��ģʽҲ��Ϊ���죬���Ǹ��蹫˾2024��27-33��PE��ֵ��Ŀ����ֵΪ427.43-506.58��Ԫ����ӦĿ���Ϊ107.73-127.68Ԫ��ά�ֹ�˾�����롱������

����������ʾ����۾��ò������գ���ҵ���߱仯���գ��г������Ӿ���գ���Ʒ�з���ע����գ���Ʒ�������յȡ�

����1

������˾�ſ���˳�ƶ�Ϊ��������ױ��ͷ�˷����

������Ϊ������ױ��ͷ�������������ڹ����¹�����ױƷ��Ʒƽ̨����Ҫ�����ڻ�ױƷ��Ʒ���з������������ۡ�Ŀǰ����˾���γ��˰����������š��������ġ�����Off Relax��������ܽ�q������CORRECTORS������INSBAHAԭɫ�������������������������š�������ʱ�������ڵĶ�Ʒ�ƾ����������˴��ھ��»�������ױ��ϴ�����߹�Ч�����ȶ����ױ���������˿�����Ρ����������䣬���εĿͻ�Ⱥ����Ӫģʽ���棬��˾������������Ϊ���������������е�����ģʽ���Լ���������Ϊ����OEMΪ��������ģʽ��

�������ⲿ�г��������ٱ仯������£���˾�ᶨ6*Nս�Ե�������ʵʩ����ʵ����ԡ��з�����Ʒ�����ݡ���Ӫ��Ϊ���ߵľ�ϸ����Ӫ������ϵ�����ԡ��Ļ���ս�ԡ����ơ��˲š�����������֯���������Ӧ���г���չ�仯������������Ͷ������������ץס�й�Ʒ�Ƴ����������Ը�����г���ģ��������Ӧ�ٶȴ�����ҵ��չ���ݹ�˾�걨��¶��2023��ȣ�������ʵ��Ӫҵ����89.05��Ԫ��ͬ������39.45%����Ϊ��������80�ھ��ֲ����Ĺ�����ױ��ʵ�ֹ�ĸ������11.94��Ԫ��ͬ������46.06%������7�걣��˫λ��������

����

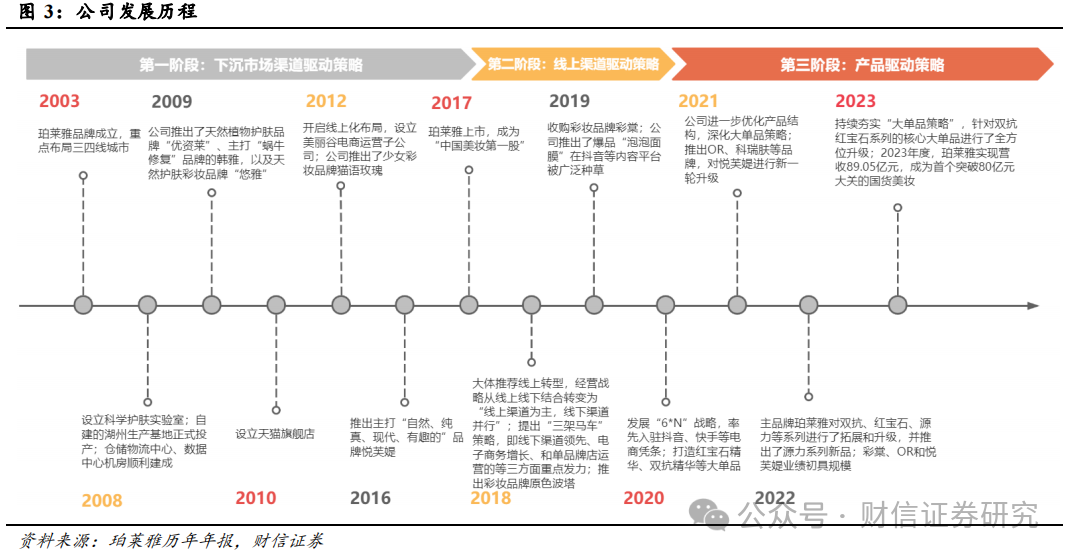

����1.1 ��չ���̣���Խ���ڣ����гɳ�

����21�����������ҹ���ױƷ��ҵ��չ�����˹������γ��ֵ�����ʱ��������Ʒ��ƾ������CS�������������ʱ�����Լ���������ƽ̨����ͻΧ����Ʒ��ʱ�������α��г�������ֲ��ϸı䡣���У���������2003�����������ͨ�����г���λ������Ͷ��Ͷ�Ԫ�������֣���Խ��һ����һ�����������ڣ�ʵ������Ϯ���������Ǹ��ݹ�˾ת��ʱ����Լ�ת�͵���Ҫ����������˾��չ�ֳ������ηֱ���и��̡�

����

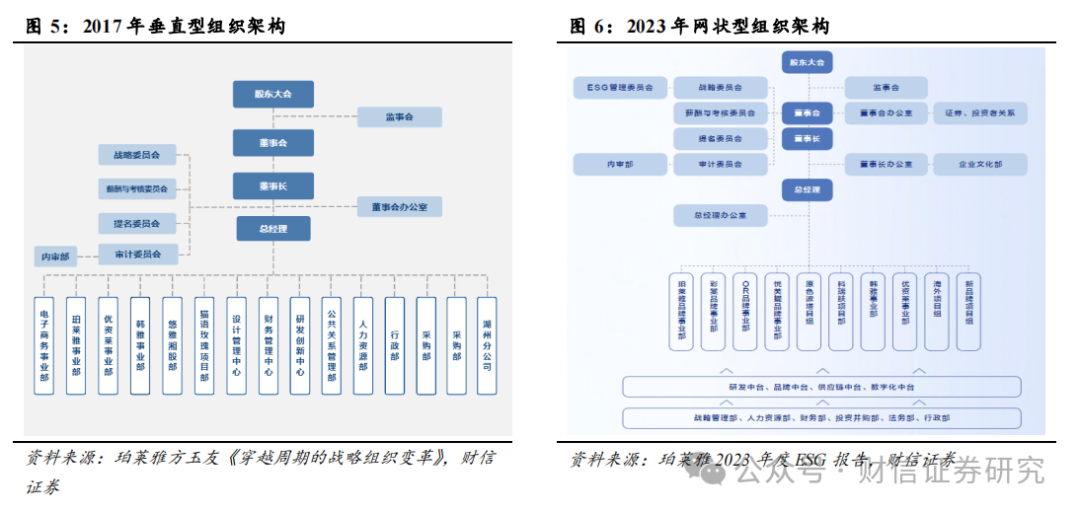

������һ�Σ�2003��-2016���³��г����������Ρ���ʱ���ڻ�ױƷ�г�����������Ʒ��¢�ϣ�����Ʒ�Ʋ����չ���С��ʿ�����������й�����Ʒ�ƣ�����һ���߳����ԡ��̳���Ϊ��������������ǿ��ռ�졣�������й����÷�չ�������֧������Ŀ������ӣ��³��г�������Ʒ�ƴ�ҵ�Ļƽ��ڡ�������2003���Ʒ�������Ź�����ץ�Ȼ����ص㲼���˹��������߳��У������ݲ�ƷƷ���г���λ���ص㽨�������ջ�רӪ�ꡢ�����������̳�����Ϊ����Ӫ�����硣ƾ��ǿ����³��г�������������������3-4���ʱ����ӭ���˸��ٷ�չ�����ʱ�ڸ������й��سdz�3����̣�������ģ�����̵õ��˼���ĺ�ʵ�����⣬��˾�������г����ƣ�����ӵ���仯��2009�꣬���Ŵ��ڴ�ý�������𣬹�˾���ȼӴ���ӹ��Ͷ�����ȣ��Ⱥ������ӡ��㽭���Ӻͺ������ӵ�ͷ������ǩԼ�������������Ʒ��֪���ȡ�2012�꣬���������������𣬹�˾�����������������ȵ�����Ӫ�ӹ�˾�����������ϻ����̲��֣��ɾ���Ϊ����toBģʽת��ΪtoC����ֱӪģʽ����������Ӫ��ӭ�����Ϲյ㡣

�����ڶ��Σ�2017-2019�꣩����������Ʒ���������Ρ����������г��������ϵ�������������������2017�꿪ʼ�����ƽ�����ת�͡�2018�꣬��˾����ˡ�������������ս�ԣ�������Ӫս���ɡ��������½�ϡ�ת��Ϊ����������Ϊ���������������С�����һ���棬��˾��ץס�˵����Լ���ý����Ͷ�ŵ�����������ͨ����ͷ�����������Ǻ��������ķ�ʽ���ɹ������˵�һ�Ʒ��������Ĥ���������������������������������Ӫ���ı�Ʒ���ԣ�������Ʒ�����õ�����������2017-2019���ڼ䣬��˾���긴�����ٸߴ�24.38%����˾2019��ĩӪ�ս�2017���ͬ���������˳ɡ�

���������Σ�2020������Ʒ����Ʒ������ͬ�����Ρ�2020�꣬����˿�����ṹ�仯���������������������ƣ������ſ����˵�����ת�͡���˾�����6*Nս�ԣ���ԭ��������������ת��Ϊ��Ʒ�������ԣ������Ҫ�Կ�������Ϊ������ͨ����Ʒ��ϵ�����������ԡ�Ʒ�Ʋ��ܵĹ��ܼ�ֵ��������ֵ�����и��ܡ�����Ŀǰ����˾����Ȱ��ˡ���C��A�����������˺챦ʯ������˫�������Ⱥ��Ĵ�Ʒ�����⣬��˾�Ѿ��γ����Ժ챦ʯ��˫����Դ�����������Ĵ�ϵ��Ϊ֧�ŵIJ�Ʒ����˾��Ʒ����Ʒ�����������ϡ�

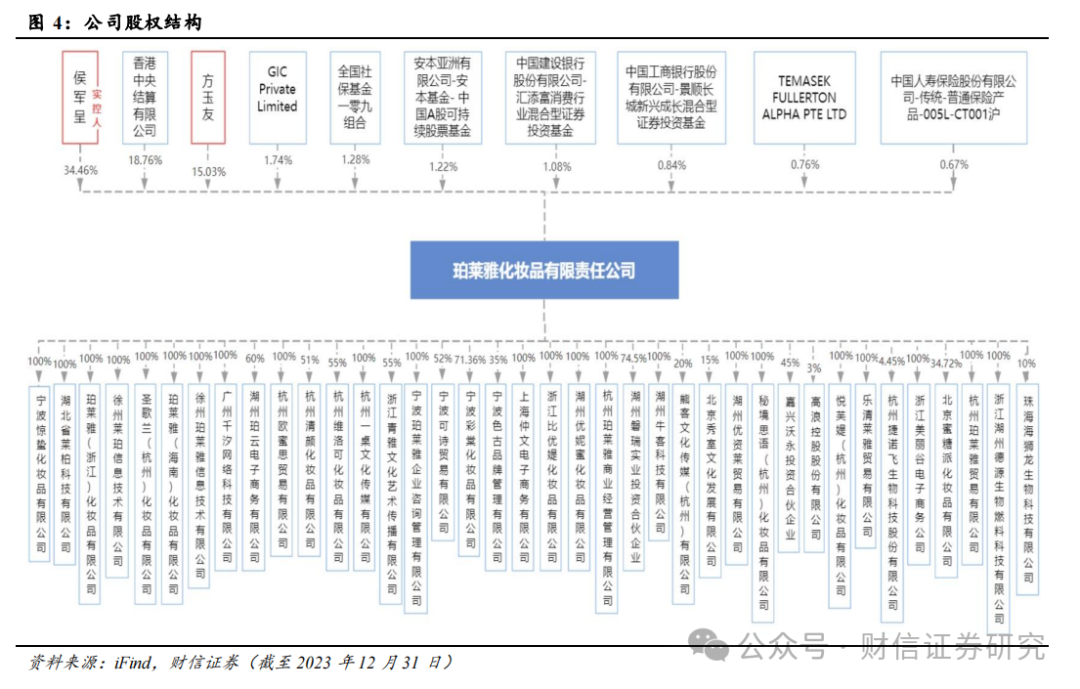

����1.2 ��Ȩ�ṹ����Ȩ�ṹ�����ȶ�����Լ���

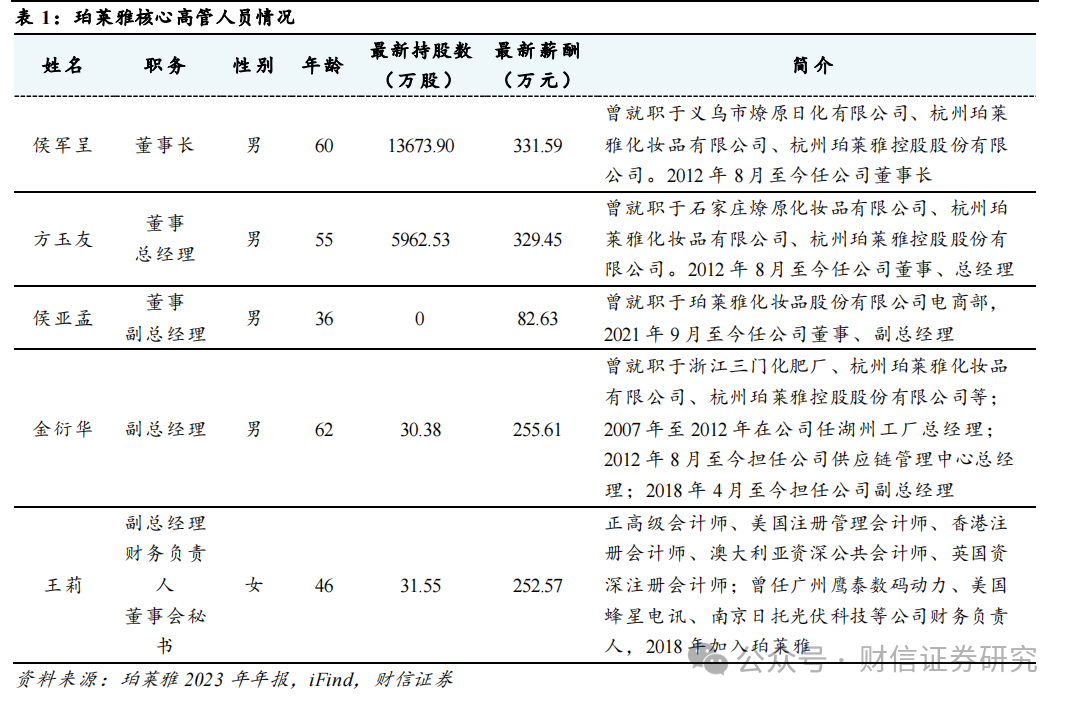

��������2023��12��31�գ�����ʡ������ٷ���Ϊ��˾ʵ�ʿ����ˡ����У���ʼ�˼涭�³�����ʳ��й�˾34.46%�Ĺɷݣ����ϴ�ʼ�˼��ܾ��������ѣ�������ܣ��ֹɱ���Ϊ15.03%�����˺ϼƳ���������49.49%�Ĺɷݣ���Ȩ�ṹ��Լ��С����⣬�������Ϊ��һ��ɶ����ֹɱ���һֱ�����ڽϸ�ˮƽ����ӳ����˾����Ȩ����ȶ������ڹ�˾����ս�Ծ��ߡ�ʵʩ�������Ժ�һ���ԡ�

����

����1.3 ��֯�ܹ������Ĺ����������ҵ���꣬��������ḻ

������˾��ʼ�˺���ʡ�����������רע��ױƷ��ҵ��30�꣬�������ͨ����ױƷ������ң������������������ˡ�С��ʿ�ȶ�����ڱ���Ʒ�ƣ��Ի�ױƷ����Ӫģʽ�������������Լ��г���������������⡣���⣬����������Ĺ������ڹ�˾��ְʱ��ϳ�����Ϥ��˾�����ҵ���ܾ���������������ֱ�ӹ����Ź�˾23�����ţ�������ֳ�������г�һ�ߡ�

����

������ƽ����֯�ܹ�����Ч���ܿ�����Ӧ�г�����˾���㡰6*N��ս�ԣ�����רע������չ�Ĵ�ֱ����֯�ܹ�����Ϊרע�����ߵľ�������֯�ܹ�����֯�ṹ�����Ż�����������֯�ܹ�����������Ƶ�ǰ���С���̨���ģʽ��������������Ч����֯��ת���ƣ���ʵ����֯��ƽ����ƽ̨��������Эͬ��ͬʱ�����֧�ų���Ʒ�Ƹ�Ч��ת�����ܷ���Ʒ�ƿ��ٳɳ���

����

����

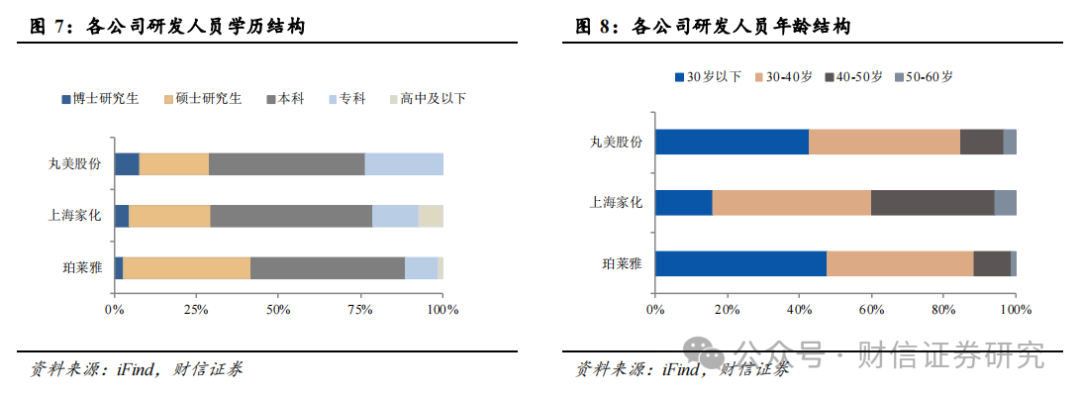

�����Ŷ����ữ��������������·����ȷ��������˾ʼ�ռ�ֹ��ʻ������ữ���˲Ų��ԣ������������з��˲š�����˲š�Ʒ���˲ţ�����������������д����������ữ�Ŷӡ�˫ͨ��������������Ϊרҵ���˲š��������˲��ṩ���Ƶijɳ�ͨ·��������֯�������˲Ŵ�����ȡ��ݹ�˾2023���걨��ʾ����˾�з��Ŷ��У�˶ʿ�о���������ѧ����Առ��Ϊ41.61%�����Ƽ�������ѧ����Առ�ȸߴ�88.82%����˾30������Ա��ռ��Ϊ47.83%��40������Ա��ռ�ȸ��Ǹߴ�88.51%��������ҵƽ��ˮƽ��

����1.4 ��Ӫ������Ʒ�����������ϣ���˾Ӫ�ա���������������

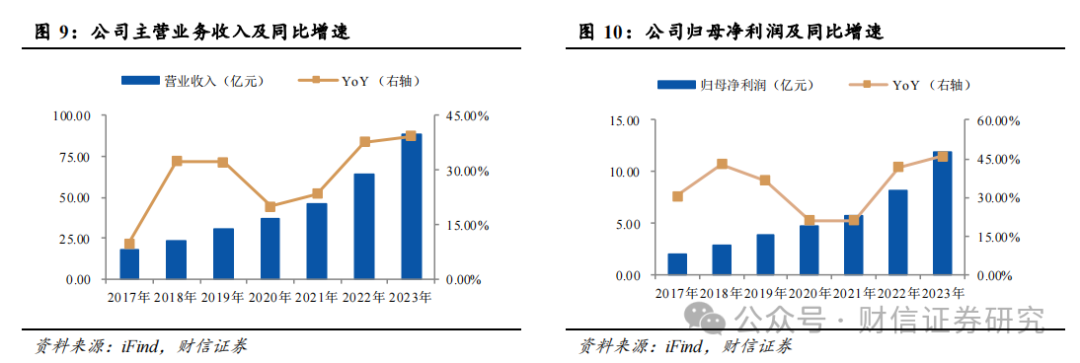

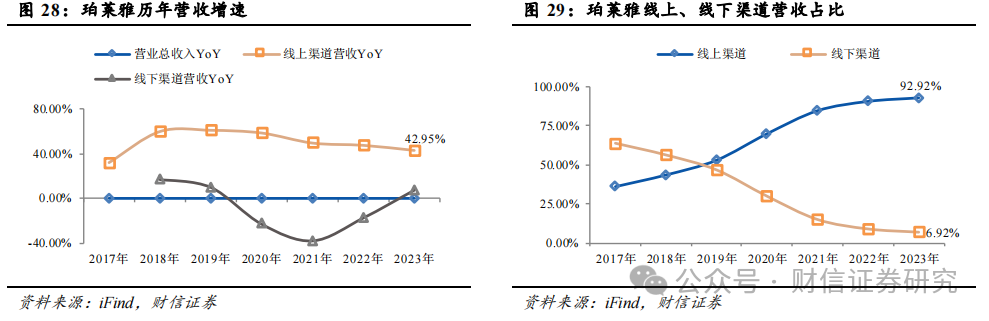

����2019-2023�꣬��˾Ӫҵ�����23.61��Ԫ������89.05��Ԫ��5��CAGRΪ30.41%��ҵ����������ǿ������˾��ĸ��������2.87��Ԫ������11.94��Ԫ��5��CAGRΪ32.97%��2024�굥Q1���ȣ���˾ʵ��Ӫ��21.82��Ԫ��ͬ������34.56%����ĸ������3.03��Ԫ��ͬ������45.58%���������������Ź������ѳ������գ������߲��������������Լ�Ʒ�����ܳ������ϵȸ���������Ӱ�죬��˾ҵ�����������������

����

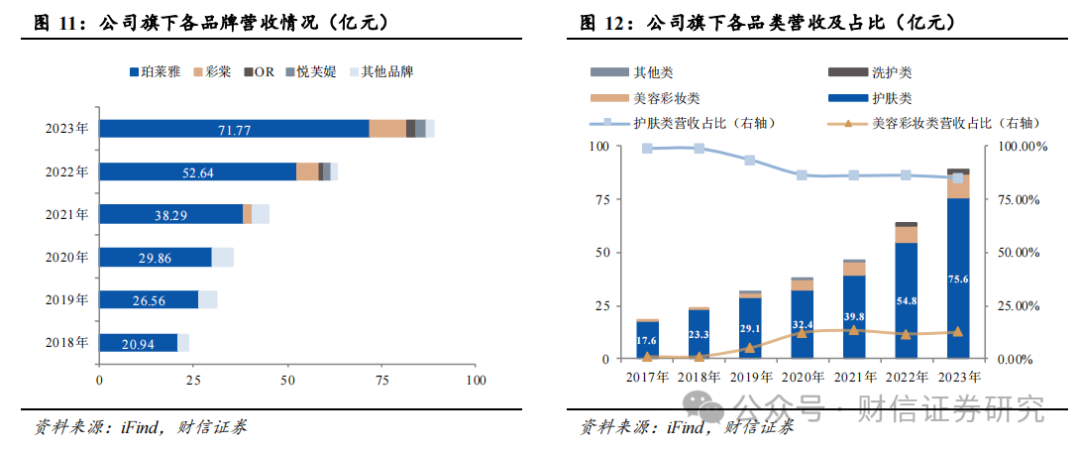

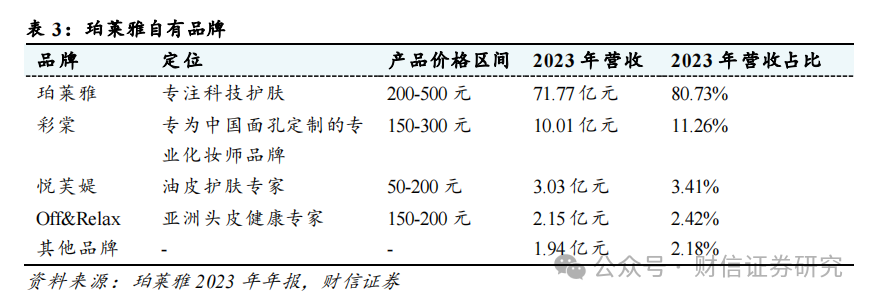

�����Ӿ���ҵ��������1��Ʒ�ƶˣ���Ʒ�������Ź����˹�˾���˳�Ӫ�գ���Ʒ�Ʋ����ѳ�Ϊ��˾�ڶ���������2019-2023�꣬��Ʒ��������Ӫҵ�����20.94��Ԫ������71.77��Ԫ���긴������Ϊ27.94%��������Ӫ��ռ�Ⱦ�Ϊ80%���ң���Ʒ�Ʋ���Ӫҵ������2021���2.46��Ԫ������10.01��Ԫ���긴������Ϊ101.72%��Ӫ��ռ����2021���5.29%������2023���11.21%����������ǿ����δ�����ڣ���ܽ�q/OR/����Ʒ��2023��Ӫ�շֱ�Ϊ3.03/2.15/1.94��Ԫ��ͬ�ȷֱ�����62.03%/70.63%/19.02%��2��Ʒ��ˣ�������Ӫ��ռ����ߣ����������»����ơ�2019-2023�꣬�������ƷӪҵ������23.31��Ԫ������75.59��Ԫ���긴������Ϊ26.53%����Ӫ��ռ����2019�����98.81%�»���85.03%�����ݲ�ױ���ƷӪ����0.28��Ԫ������11.16��Ԫ���긴������Ϊ108.98%��Ӫ��ռ��Ҳ��2019�����1.19%������12.55%��3�������ˣ�������������������Ӫ��ռ���ѳ��ųɡ�2019-2023�꣬��������Ӫ�մ�10.28��Ԫ������82.74��Ԫ���긴������Ϊ51.76%��Ӫ��ռ����2019�����43.54%������92.92%�����У�����ֱӪ���������������е�Ӫ��ռ��Ҳ����2019��������������

����

����

����

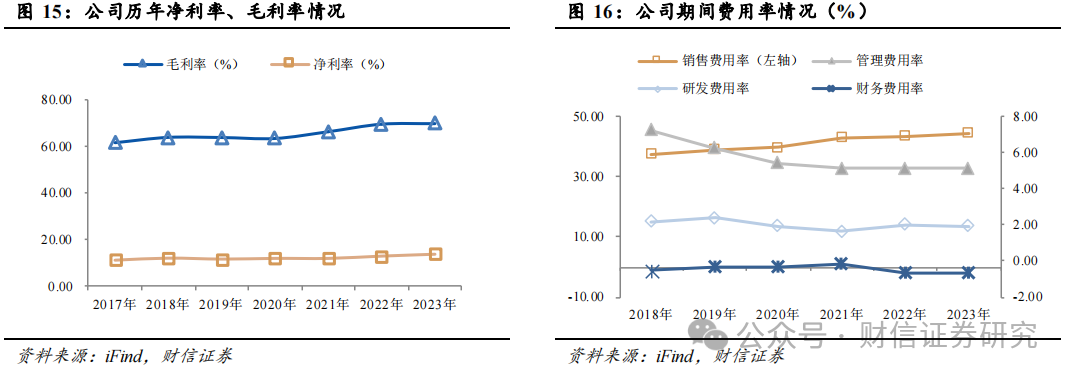

������ӯ�����������������ڴ�Ʒ�Լ���Ʒ��ս�Բ����ƽ�����˾ӯ�������Ż���2019-2023�꣬��Ȼ��˾�ڼ��������2019�������46.42%������51.01%���������ڹ�˾��Ʒս���Լ���Ʒ�ƾ����γɣ���˾ӯ���������ƣ���ӪЧ�ʲ�����ߣ���˾ͬ�ڵ�����ë������64.03%������69.93%����������12.14%������13.82%�����⣬�����۷����������������ɱ����������Ӱ�첻���������⣬���������ʺ��з������ʾ�����ȶ����ֱ�ά����5%��2%ˮƽ���ҡ�

����2

����ҵ���������Ԫ��ҵ�������ԣ��ɳ��ռ����

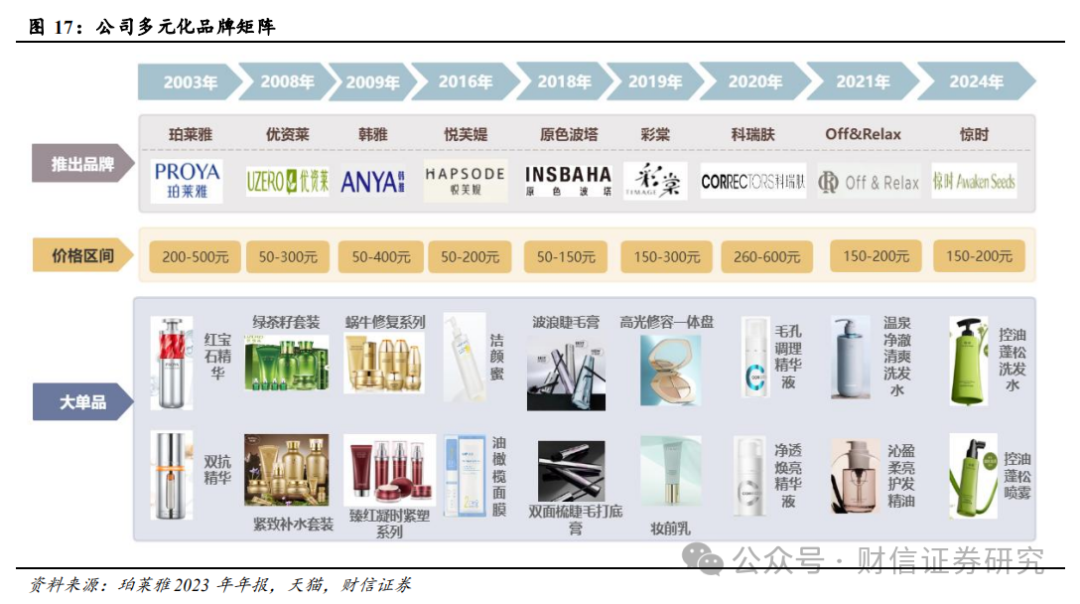

������Ϊ���ƹ���Ʒ�ƣ������Ų��������˴����µ����ϵ�ת�ͣ��������˴���������������Ʒ��������ת����Ŀǰ����˾���γ�����������Ϊ�������ġ�OR����ܽ�q�ȶ�Ʒ��ͬ���������ľ���Ʒ�����ܲ������ϡ�

����

����2.1 ��Ʒ����Ʒ���Գ������У���Ʒ�ƾ������ɳ�

����2.1.1 ��Ʒ�ƣ�����C��A��Ʒ�������������ģ���Ʒ����������������

������Ʒ�������Ŵ�רע���³��г��ĵͿ͵�ˮ����װ������������������������ĵͱ��ݺ��ĵ�Ʒ��Ĥ���ٹ������߱��߱��ݵ���C��A��Ʒ��������Ʒ��������������Ӫ��Ҳ����������Ŀǰ��������Ʒ�Ƶ�ǰ��λΪ��Դ�ѧ��������Ⱥ��ĿƼ�����Ʒ�ƣ��۸��������200-500Ԫ֮�䡣�ݹ�˾�걨��¶��2023��ȣ�������Ʒ������èƽ̨��ױ�����Ŀ������λ��ǰ�С�����618����ڼ䣬�����Ÿ���λ���Ա���������������ƴ���ȶ��ƽ̨��ױƷ���һ��

����

����

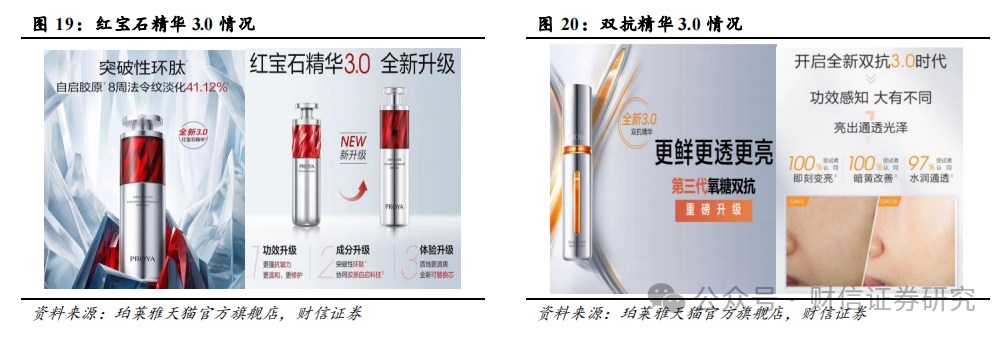

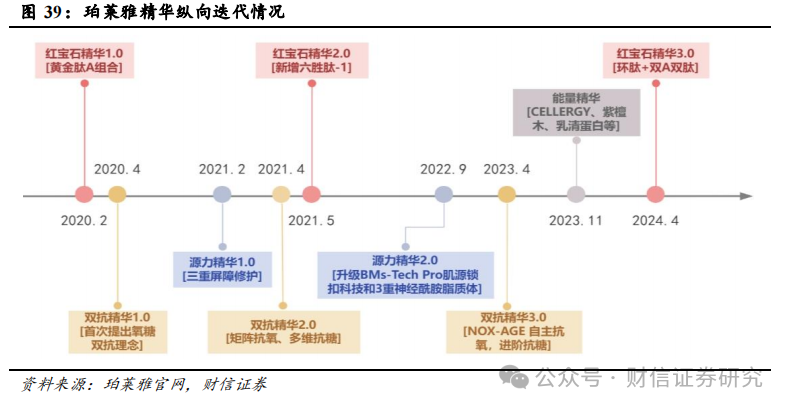

��������ֲ�Ʒ���������������γ����Ժ챦ʯ��˫����Դ��������ϵ���Ĵ��Ʒϵ�С����У���Ϊ�������Ƴ������Ʒ���챦ʯ���������˳�����άA����Ũ�ȵ���ʤ��-8����������·�����ƶ���̬�Ƶ����ã��߱������Լ۱ȡ�2021��4�£���˾�Ƴ�����һ���Ʒ-˫���������ò�Ʒ������Ũ�ȸߴ�2%�����������ʫ���쾭���Ʒ-С��ƿͬ��ԭ�ϣ������������ǡ������Ʒ����Ƴ���������γ�����C��A��ϣ�Ʒ�������������ġ�֮��Ʒ��½�����Ƴ���ǿ������Դ��ϵ�кͽ��¿�˥������ϵ�С����У���Ϊ�������Ƴ������߶˲�Ʒ�ߣ�����ϵ����Ҫ�۽����伡������ǰ�صļ����������������Ͷ�����������Ƽ�Cellergy���ܴ������伡������Ч���ºͿ���������Ҫ����400Ԫ+�۸����

����

����

����������ԣ�����������棬�����ź��Ĵ�Ʒ�챦ʯ��˫��������ȫ��λ������3.0�汾��Դ������������2.0�汾�����У��챦ʯ����3.0�������й���ױ��ר��������ԭ�ϡ�����-161�������������A��ϵЭͬ��Ч�Ŵ���ˮ�ɼ��أ���ֱ�Ӽ��������ԭ�Ĺؼ��ź�ͨ·TGF-�£�������Ƥ�㿹�ϣ�������������ơ�����������è�콢����ʾ����Ȩ������������SGS��⣬�챦ʯ����3.0�����������ܵ����˴���·�������˫��2.0�������������EUK-134��Lipochroman-6���ȼ��ġ�CollrepairΪ��Ҫ�ɷֵ�����˫���䷽����˫������3.0�ر������˶�������˫���³ɷ�Nox-Age������������143.52%���������������ܼ���82.47%�ĵ�������������(���ʻ���)���Ӷ�ʹ��������õ������������⣬��������Ϫͨ�ü��Ƽ�����˾��ⱨ����ʾ���ߴ��ȵ��������Max�ܴﵽ1Сʱ��������ʵ�ָ��ܿ����������������棬�������Ĵ�ϵ�в�Ʒ����ϵ���ɵ㼰�棬������չ������Ŀǰ�ѴӾ�����չ����˪����Ĥ����˪��ˮ�ȸ���Ʒ�ࡣ

����2.1.2 ��Ʒ�ƣ��ڶ����������֣���Ʒ������ǿ��

��������Ʒ�����������⣬��˾�������˶�Ʒ�ƾ�������������ܽ�q������ANYA���š�������Ϊ���Ĵ��ھ��»���Ʒ�ƣ��Բ��ġ�INSBAHAΪ���IJ�ױƷ�ƣ��Կ������SINGULADERMΪ���ĸ߶˹�Ч����Ʒ�ƣ�����Off Relax����ʱΪ����ϴ��Ʒ�ơ����У����ġ���ܽ�q��Off RelaxƷ��������Ϊǿ����

������Ʒս����������Ʒ����ḻ�����Ĵ�����2014�꣬��רҵ���ǻ�ױʦ��������������Ʒ���������ִ��ӽǴ����й���ѧ���������й�ױ��ԭ������Ʒ���������ÿһλŮ����ױ�ݱ������ң�չ��������һ�����鶯���ʡ�2019�꣬Ʒ�Ʊ��������չ���Ŀǰ������Ʒ�����Ƴ�����ɡ����塢��ɺ��ġ�����ȶ��ϵ�У����������ݡ���覡��߹⡢���졢ױǰ��ȶ��ϸ��Ʒ�࣬��Ҫ����150-300Ԫ�۸����䡣���У���ɫ�����̡�˫ɫ�߹��̡���ʦױǰ�顢��ɫ������ѳ�ΪƷ�Ƶĺ��Ĵ�Ʒ���Ⱦ�ϸ��Ʒ��ǰ�С�2023��ȣ�����Ʒ��Ӫ��ͻ��10��Ԫ��Ӫ��ռ��Ϊ11.21%���ѳ�Ϊ��˾�ڶ������������⣬2024��618����ڼ䣬����Ʒ�ƻ����èƽ̨��ױ��Ŀ��һ��ͬ������80%+������ƽ̨��ױ��Ŀ�ھš�δ�������Ļ����ص㷢����ױ������ΪƷ�������������ܡ�

����ê����Ƥ����������������ж˻�������ܽ�q������2015�꣬Ϊ�������뺫���Ŷ����ִ������רΪ���ἡ�����ƵĿ�����ױƷ�ƣ���Ʒ��λ��ҪΪ����Ƥ����ר�ҡ���Ŀǰ��Ʒ�����γ��˺��ǽ��桢��Ĥ����������ɹ�ȶ��Ʒ��IJ�Ʒ������Ҫ����50-200Ԫ�۸����䡣���⣬�ڽ���618����ڼ䣬��ܽ�q����è��������ƴ����ƽ̨�������ۣ�GMVͬ�ȷֱ�����20%��50%+��140%+���ݹ�˾�걨��ʾ��2023����ܽ�qƷ��ʵ��Ӫ��3.03��Ԫ��ͬ������61.82%��Ӫ��ռ��������3.41%��������������������

�������Ȳ���ϴ�����������컯��λͷƤ������Off Relax���������ڱ����������ձ��з����ĵ������á���Դ������˿�Ȳ�Ʒ��ϯ�з�����в�ʿ��2020�괴����Ʒ���ԡ�����ͷ��������������Ϊ���ԣ������ӷ���ֱ�����ģ�������Ϊ�����˶��Ʋ�ͬ��ͷƤ����������2021��6�£�Ʒ�Ʊ��������չ��������й���½��ʽ���С����������Ź�˾�Ĵ�Ʒս�ԣ�Off Relax�������������ɹ������ˡ���ˬ����ϴ��ˮ���͡���ӯ��Ĥ�������Dz�Ʒ��Ŀǰ��Ʒ�Ʋ�Ʒ�߷ḻ���Ƴ���ͷƤԤϴ��Ʒ��ϴ��ˮ�������ء���Ĥ��ͷƤ�����ͻ������͵ȶ��ϸ��Ʒ�࣬�۸�����Ϊ150-200Ԫ���ݹ�˾�걨��ʾ��2023�꣬Off Relaxʵ��Ӫ��2.15��Ԫ��ͬ������71.17%��Ӫ��ռ��������2.42%�����⣬����5�£���˾���Ƴ���ר��ͷƤ��̬�Ĺ�Чϴ��Ʒ��-��ʱAwakenSeeds����Off Relax�γ��˲��컯���г���λ�Ͳ�Ʒ��ɫ�����������㲻ͬ����Ⱥ��������ۺ϶��ԣ���ʱƷ�Ƶ��Ƴ�����һ���ḻ�������ŵ�ϴ����Ʒ�ơ���Ʒ��ķ�չ���֡�

����

����

����

����

����

����2.2 �������ص�۽�������������ƽ̨������������

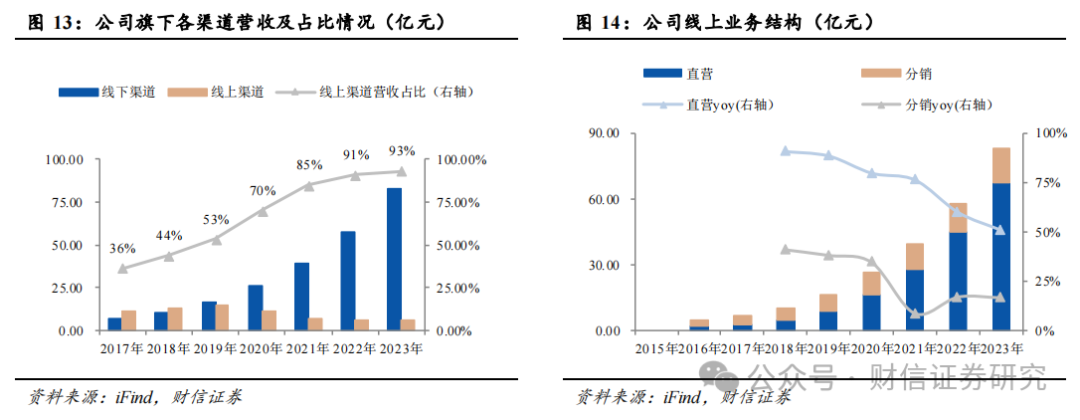

����2019����ǰ����������Ҫ�������ջ����̳�����Ʒ�Ƶ�ģʽΪ����2017-2018�������ջ�����Ӫ��ռ�ȳ�50%��������������������������������Ϊ��ռ�Ȼ�����ʼ������չ����������2017�꣬��˾�����������½�ϡ��ľ�Ӫս�Ե���Ϊ����������Ϊ���������������С���2019�꣬������Ʒ����������Ӫ��ռ���״γ������£���������Ӫ�ճ���������2023�꣬��˾����Ӫ��ռ�ȸߴ�92.92%����Ϊ�ڶ����Ʒ��������Ӫ��ռ��Ψһ���ųɵ�Ʒ�ơ����������걨��ʾ��2023�꣬��˾��������Ӫ��ͻ��80��Ԫ������6�걣��40%����������������Ʒ����������

����

�������������ֲ������������ŵ�����������Ҫ��ΪֱӪ�ͷ�������ģʽ��Ӫ�����У�ֱӪ����è�����������������֡�ƴ����ƽ̨Ϊ����������������Ա���������ΨƷ���ƽ̨����è�ˣ�2018����������������è�����Ŷӣ�����������èΪ������ֱӪ������Ӫ��ռ����Խϸ�������ȶ���2023�꣬��˾�������Ʒ����ս�ԣ��Ż���Ʒ��Ͷ�Žṹ������Ʒ����������ϸ����ӪЧ�ʲ��������������ˣ�������ͨ���������Ͷ�š���������С��ȷ�ʽѸ�ٻ�����֪���Ⱥ��ع�����2019�꣬��˾ƾ�衰KOL�ֲ�+�����������Ĵ��ɹ������˱�Ʒ���ں���������Ĥ����2020�꣬�������ص���չ������������ҵ��ʹ�ö���������Ϊ����Ʒ�Ƹ�����������Ҫ���档2023�꣬��˾ͨ���ڶ̾硶ȫְ���������ƻ���������˱ջ���·ʵ���������֡�����2024��6��ĩ�������Ž�����13��Ʒ��ֱӪ�˺ţ�ÿ���˺Ų��ص��ƹ㲻ͬ�����У��챦ʯϵ�С�˫��ϵ�С�Դ��ϵ�С�����ϵ�У��Լ���ɹϵ�о������˵����˺ţ������˺������ȫƷ���Ʒ�ƹ㣬��˾Ͷ�Žṹ��һ���õ��Ż���Ч�ʲ���������

����

����2.3 �з�����������߶��з��˲ţ���ʵȫ���з�����

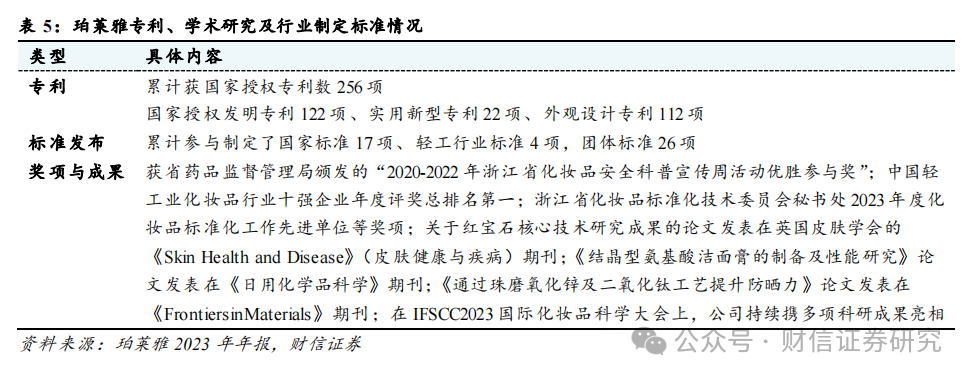

������˾�������з�Ϊ������ѧ������Ϊ�����з�ģʽ�����������ƻ����о����䷽������ԭ�ϵȶ�����ڵ��з����֡�ս�Ժ����ϣ���˾�������㽭��ѧ���㽭��ҵ��ѧ�����ݵ��ӿƼ���ѧ�����ϴ�ѧ���������̴�ѧ��ǰ���о�����������չ��ѧ���ں���Ŀ���������˹���й�����ʲ���й�����˹���Ϻ���������LIPOTRUE,S.L.���̴��й�������ԭ�Ϲ�Ӧ�̴����ս�Ժ������������Źٷ��˺���ʾ���������Ŵ�ɺ����Ĺ�������ԭ�Ϲ�Ӧ���Ѻ�����ŷ�����ձ���20������Һ͵�����100���Ʒ�ƣ��з��Ŷӽ����ϣ���˾ͨ����ʿ���о�վ�����Ҽ��˲������ȷ�ʽ������רҵ���з��Ŷӡ�2022�꣬����ְ�Ƶټ�����̫�з��ܼ�κ���ŮʿҲ�������������з��Ŷӡ��ݹ�˾2023���걨��ʾ����˾�з��Ŷ��ѳ���300�ˣ��з���Առ��Ϊ10.84%��Զ����ҵƽ��ˮƽ�����У�˶ʿ�о���������ѧ��Ϊ134�ˣ�ռ�з��Ŷ�41.61%������ҵǰ�С����⣬�̿�ѧ�����о��ҡ����ʿ�ѧ�о�Ժ�������ż�����ĺ�˾���������з����ĺ��Ϻ��з�����Ҳ��2023������ʽͶ��ʹ�ã�����������רעƤ�������о�����������Ƽ���Ч��֤�ȸ���������о��Ϳ������з������ϣ���˾�ѹ�����������������Ϊ���ĵ������з��ջ���ʹ��ƷΪӪ�������ڲ�Ʒ������ƺͲ��Σ���Ϊδ��Ӫ��ֲ�롰�����ԡ��͡�Ӫ��˼·�����������ڸ������������������ͬʱ����Ӫ���ƹ㡣

����

����

����3

������ױƷ��ҵ�����ڱ���ƣ�������г����������

����2024��������ױƷ���̱�����������ҵ���壬��ҵ�����ڸ��սΡ�2024��1-4�£���ױƷ����Ʒ����ͬ������2.1%�����ֵ���ͬ������������٣����Dz²���ҪΪ������ԭ��һ�������Ѹ��շŻ�Ӱ�죬��Ϊ��ѡ���ѵĻ�ױƷ���ܵ�һ���̶����ƣ�������ֲ��ѣ�����2022��������Ӱ�����ҵ�������۱����£���������ͷ�����۽϶࣬���������ߵ�ǰ���ɴ���ȥ���Σ����������ƫ�����������������������������Լ���Ӫ��ģʽ����Ӱ�죬��һ�����������أ�ת�ͽ�����Ʒ����ʱ�Գ�ѹ��

����

����3.1 �г�������һ���Ӿ磬ͷ��Ʒ������ǿ��

�����������鱨ͳ�ƣ�2024��1-5��TOP10Ʒ�Ƽ��ж�Ϊ13.5%�������2023���2022��ֱ��»�2.6pct��4.8pct���г�������һ���Ӿ硣��Ʒ������������ͷ��������ͷǿ�������ֻ������Ӿ硣TOP20Ʒ��GMVͬ������38.9%������������ױ�г��������١�TOP20Ʒ���о��������ȡ��˫λ��������������������257.7%�����ٳ�ΪTOP20Ʒ����ͬ���Ƿ�����Ʒ�ƣ�����SK-II��������Ϊ��������ϵƷ�Ʊ�����Բ��ѣ�SK-II����������ͬ�ȸ������������ý�ͬ������0.7%��

����

����

����3.2 �Ļ�����+�����������𣬹���Ʒ�Ƽ���ͻΧ

�����������鱨��2023���й���ױƷ�����ͳ�ƣ�2023�꣬�й��г�����Ʒ�ƻ�ױƷ�г���ģ�����Գ�������Ʒ�ơ����У�����Ʒ����50.4%���г��ݶ�Ⱦӹ��ڻ�ױƷ�г��İ�ڽ�ɽ����ηֱ�Ϊŷ�����ձ�����������������Ʒ�ơ����⣬��������Ѷ������1-5������������ױ��ĿTOP20Ʒ�ư�����������6������Ʒ����Χ���ֱ�Ϊ�����š����������ꡢ��Ȼ�á�ޱŵ�Ⱥ�ŷʫ������ΧƷ�Ƹ�����2023���ƽ�����У������š�����λ�Ӱڶ�������λ���ֱ��2023������1λ��6λ��ͬ������Ϊ93.4%��257.7%��������ͷʮ��ǿ�������Dz²���Ҫ�����Ļ����ź������������𱳾��£�����Ʒ�����ܳ������ϣ��ٵ��Ӳ�Ʒ�������߱��ĸ��Լ۱ȣ��Լ�������������������Ʒ�ƿ��ٳ�Ȧ��

����

����

����3.3 �˾���ױƷ������������Ե�λ����ҵ�ռ䷢չ����

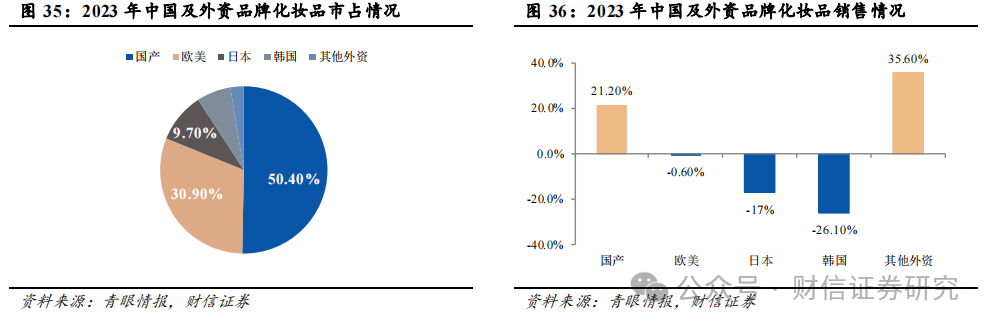

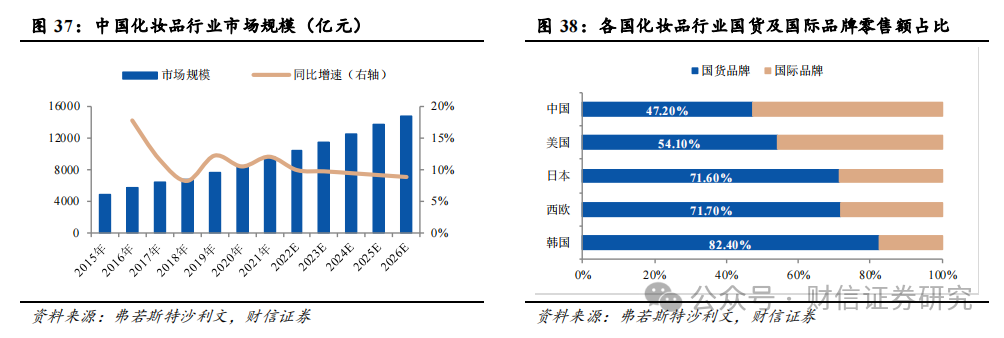

����Ŀǰ���ҹ�Ϊȫ��ڶ���ױƷ�����г������Ϸ�����ң��˾���ױƷ�������Դ���λ����Euromonitor�͡�2022����ױԭ�����Ʒ���챨�桷��ʾ��2021�ҹ��˾���ױƷ����ԼΪ62��Ԫ����������310��Ԫ��������266��Ԫ���ձ�263��Ԫ�����ڲ�ࡣ�������Ź�������ˮƽ������ߣ����ѽṹ�����Ż����ҹ���ױƷ�г���ģ���нϴ�������ռ䡣�ݸ���˹��ɳ���ı�����ʾ��2015-2021�꣬�ҹ���ױƷ�г���ģ��4801��Ԫ������9468��Ԫ���긴��������Ϊ12.6%��Զ����ȫ��ױƷ�г�ͬ��2.2%���긴�������ʣ��г��Դ��ڿ������ŽΡ��ݸ���˹��ɳ����Ԥ�⣬2026���ҹ���ױƷ�г���ģ���ﵽ14822��Ԫ��2022-2026����긴��������Ԥ��Ϊ9.38%���ҹ���ױƷ�г��������ֿ���������

����3.4 ����Ʒ���ڻ�ʧ�٣���һ���ͷ��г��ռ�

������������Ѷ�����ġ�2023���й���ױƷ�����ͳ����ʾ������2023����ĩ������Ʒ����ռ�����ҹ���ױƷ�г�����ɵ��г��ݶԶ���ڷ������������ձ��ȹ���ױƷ��ҵ������ҵ���г��ݶ��Ȼ����Ʒ�ƾ߱��ȷ����ƣ�������������Ʒ���������Է������������鱨������ʾ��2023������������ױ��ĿTOP20Ʒ����������������Ʒ��ͬ��Ϊ24%��������Ʒ����ͬ���»�0.9%�����Dz²���ҪΪ������ԭ��һ���棬��������Ʒ�Ʋ�Ʒ�����ٶ�����������������չ�������ٵ�����������Ⱥ������Ӫȱ������Ӧ�ȣ�ʹ������ɥʧ���ȷ����ơ���һ���������ܵ�Ե�����¼�Ӱ�졣��δ����ͳ�ƣ�2023��ǰ�����ȣ�������ͬ������3.6%�������ձ���й����ˮ�¼�Ӱ�죬Q3���ָ�������LG�������������̫ƽ�������г�2023��ǰ������ҵ��ͬ���»�14.9%��13%�������������������ѳ������գ�������Ը��һ���������߱����Լ۵Ĺ���Ʒ�ƻ������𣬳�����ռ����Ʒ���ͷŵ��г��ռ䡣

����4

������˾δ������

����4.1 ��Ʒ�ˣ���Ʒ����������ʵ��ģ�����̣���Ԫ���ִɳ�����

����һ���棬�ݹ۹���Ʒ�ƣ�����߱��߸�������ë���Ĵ�Ʒ��֧��Ʒ�Ƴ��ڡ��ȶ������ѳ�ΪƷ�����𣬴�Խʱ�����ڵıؾ�֮·�����ο��ɹ���Ʒ�ľ��飬���Է��ִ�Ʒ���������ڻ�����10�����ϣ����Ĵ�Ʒ�����ﵽ�˼�ʮ�ꡣ���磬����֮�յ�������˪�����н���60�����ʷ������ˮ��44�ꡢС��ƿ������42�ꡢС��ƿ������15�ꡣ����Ʒ�������ŵĺ��Ĵ�Ʒ�챦ʯ������˫��������Դ�����������������ֱ��Ƴ���2020��2�¡�2020��4�£�2021��2�¡�2024��1�£����������5�꣬�����������Ƴ�������Dz�������ʱ�䡣��ˣ��ο������Ʒ��10�����ϵ��������������������ź��Ĵ�Ʒ�����й����ķ�չǰ����

�������⣬�����ڸ�����ʫ���쾭�ò�˥�Ĵ�Ʒ-С��ƿ�ijɳ�·��ʱ���֣���Ʒ��1982�Ƴ������ѵ��������ߴ����ɷ��䷽������������Ʒ�������ڲ������졢�۸�����Ҳ�������ơ������ŵ�������ĵ�Ʒ���챦ʯ������˫��������Դ������Ŀǰ�ѵ��������������������͵ڶ�����2023��11�£���˾���Ƴ��˶�λ�и߶˵�������������Ʒ�۸��ٶȽ��ס�����������������Ϊ��Ʒ�������������������ܹ������������ƣ����ܸ����г��仯�Ż��䷽���ӳ���Ʒ���������ڡ����ͬʱ����������������ļ۸���������Ҳ����һ��֧��Ʒ�Ƴ��ڷ�չ�����⣬������Ʒ�ƻ�ͨ����Ʒ���������γɲ�Ʒ�����ϴ�һ��Ʒ�컨�塣�����ź��Ĵ�Ʒ�챦ʯ��˫����Դ��ϵ�зֱ��������ˮ���顢��˪����˪�ȶ���Ʒ����һ���Ŵ��˴�Ʒ����ЧӦ����������������

����

����

������һ���棬����ڵ�һƷ�����г����������Ӿ������ٵķ��գ���Ʒ�Ʒ�չ��ģʽ�����ܷ�ɢ���գ����������ҵ���ȶ��ԡ�����Ŀǰ����˾�Ѵ����������Ϊ�������ġ�off relax����ܽ�q��Ʒ�����ڵĶ�Ʒ�ƾ������˴��ھ��»�������ױ��ϴ�����߹�Ч�����ȶ����ױ���ݹ�˾2023���걨��ʾ����������Ʒ��ʵ��Ӫ��Ϊ71.77��Ԫ��Ӫ��ռ��Ϊ80.4%����Ʒ�Ʋ���Ӫ��Ϊ10.01��Ԫ��ͬ�����ٸߴ�75%��Ӫ��ռ��������11.21%������Ϊ��˾�ĵڶ������������⣬off relax����ܽ�q��Ʒ��������ͷҲ��Ϊǿ����Off relax����ܽ�qƷ��2023��Ӫ��ͬ�����ٷֱ�ߴ�70.63%��62.03%��2024��5�£���˾���Ƴ���ȫ��ϴ��Ʒ��-��ʱ������Ҳ����Ϊ��˾�����µ���������

����������������Ʒ�ƣ���̩������Ʒ��ޱŵ��2023��Ӫ��ռ��Ϊ93.99%���������������ޱŵ��babyӪ���Բ������⣬Ӫ��ռ�Ƚ�Ϊ2.72%����ˮ��ɷ��������˺����������ˮ�Ρ����Ƶ��ȡ�С�Ժ������ڶ�Ʒ�ƾ���������δ�γɾ߱���Խʱ�����ڵĺ���Ʒ�ơ�2023��ȣ���Ʒ�����ҵ��Ҳ�����������»���������ԣ�������Ϊ�����Ŷ�Ʒ��ս�Եijɹ���һ���̶���˵�����������Ѿ߱��˴����Ʒ������ɹ�Ʒ�Ƶ�������������Ȼ���ܻ������������г����������ս�����ɹ��ķ�������������ռ�����ȷ����ƣ��ɳ�����һ������

����4.2 Ӫ���ˣ���������Ϊ���ijɹ���Ӫ������������������

�����������Ŷ�ʮ����ս�Է������ϣ��ܾ��������Ѹ�����Χ�������������ȡ���������Ʒ�Ƶ���Ӫ�������ġ���������ս�ԡ����Լ�2018��Ϊ��Ӧ��������չ������Ĺ��ʻ���ƽ̨������̬�������ữ���Ļ�ս�ԡ����ٶ�ǿ����������������Ϊ���ĵġ�6*N��ս�ԡ�������֮ǰ�������Բ�Ʒ+ͷ��KOL����+����Ȧ�����š���Ӫ��ģʽ���²���һ����������Ϊ���Ľ���ҵ��滮�����������������������в�Ʒ�������з���ϵ���Ҳ���dz�˵��Ӫ��ǰ�û���ʹ��ƷΪӪ�������ڲ�Ʒ������ƺͲ��Σ���Ϊδ��Ӫ��ֲ�롰�����ԡ��͡�Ӫ��˼·�������У��챦ʯ��˪�ƹ�Ĵ��ɹ�Ҳ�ͷdz��õ���֤���ģʽ����һ���棬�����֮ǰ��λ����������35��+Ů�Կ�Ⱥ�����������ڵ�Ŀ���ȺΪһ�ߡ���һ�����߳��е���������Z����Ϊ������˾Ҳ��ע������Ʒ��������������Ⱥ���е��ع�Ⱥ�Ӱ������������ԣ�������Ϊ������������Ⱥ��Ϊ���ڻ���Ʒ���ѵ����壬������Ϊ���ϸı䣬���ữ��Ʒ�ƶ�λ���Լ��ѱ���֤������Ӫ�����ۻ�ΪƷ����ռ�ȷ����ƣ�����������

����5

����ӯ��Ԥ���ֵ

����5.1 ӯ��Ԥ��

���������ࣺ2023�꣬��˾������ʵ��Ӫҵ����75.59��Ԫ��ͬ������37.85%����Ϊ���ڴ��ڻ����»���Ʒ�ƣ������ų���������Ż����Ĵ�Ʒ����ǿ��Ʒ������������Ʒ��������������1�¹�˾������伡���Ͽ�Ⱥ���������߶˲�Ʒϵ��-����ϵ�У������ºͿ�����������400Ԫ+�۸�����������Ÿ߶˲�Ʒ����������������˾����۸�����ơ�����Ԥ��2024-2026�껤����Ӫҵ����ֱ�Ϊ94.37��Ԫ��112.13��Ԫ��128.95��Ԫ��Ԥ��2024-2026��ë���ʷֱ�Ϊ70.43%/70.41%/70.37%��

������ױ�ࣺ��ױƷ�Ʋ����ѳ�Ϊ��˾�ڶ���������2023��Ӫ��ռ��ͻ��10%����������˾��������ʵ��Ʒ���ԣ�ά�������沿��ױ��ҵTOP��λ���ص�ͻ�Ʒ۵ס����桢�۱�3��Ʒ�࣬��һ�����Ƶ�ױ���֡�Ӫ�����棬��˾������������רΪ�й�����Ƶ�רҵ��ױʦƷ�ơ����ǣ���������רҵ��Ʒ��ӡ����������������Ԥ��2024-2026���ױ������ֱ�Ϊ15.44��Ԫ��19.96��Ԫ��24.35��Ԫ��2024-2026��ë���ʽ��Ȳ�������Ԥ��ë���ʷֱ�Ϊ71.95%/73.01%/73.76%��

����ϴ���ࣺ2023�꣬Off Relax�����������ı�Ʒ��OR��ˬ����ϴ��ˮ���͡�OR��ӯ��Ĥ�����г����ʺ͵�Ʒ������ͬʱ��Ʒ�ƻ��������Ʒ�ơ�����ͷƤ����ר�ҡ����ǣ��Ƴ�������ϵ�кͷ���ϵ�У�����ϵ�к��ĵ�Ʒ��OR��������ͷƤ��¶�������IJ�Ʒ�����һ����չ�����������걨��¶��ORƷ��2023��ʵ��Ӫ��2.15��Ԫ��ͬ������71.17%��������ͷǿ����2024��5�£���˾���Ƴ���ר��ͷƤ��̬�Ĺ�Чϴ��Ʒ��-��ʱ�����⣬������ʮ�꼼���������������Ϻ�ͷ�������з����ļ�Off Relax�Ϻ���Ч��������Ҳ����2023����ʽͶ��ʹ�á��������������Ź�˾�з���Ӧ����Դ�����ϣ���Ʒ��������������һ���ӿ죬�ٵ����и߶˻������������Ȳ�����������˾ϴ�����Ʒ������������������Ԥ��2024-2026��ϴ��������ֱ�Ϊ3.39��Ԫ��4.90��Ԫ��6.70��Ԫ��2024-2026��ë���ʽ��Ȳ�������Ԥ��ë���ʷֱ�Ϊ62.45%/62.65%/64.38%��

������������������Ԥ�ƹ�˾2024-2026������ֱ�Ϊ113.37/137.19/160.24��Ԫ��ͬ������27.31%/21.02%/16.80%����˾2024-2026��ë���ʷֱ�Ϊ70.33%/70.45%/70.54%��

����5.2 ��ֵ����

�������������ؼ����裬2024-2026�꣬Ԥ�ƹ�˾ʵ�־�����15.83/18.99/22.34��Ԫ��EPS�ֱ�Ϊ3.99/4.79/5.63Ԫ����ǰ�ɼ۶�Ӧ��PE�ֱ�Ϊ25.61/21.35/18.15�������ǵ���1��2024�꣬��˾Ӫ������Ԥ����20%���ϣ���������Ԥ����30%���ϣ�2������iFindһ��Ԥ�ڣ���ֹ2024��7��3�գ��ɱȹ�˾��̩�ݡ������ɷݡ��Ϻ��һ�2024��ҵ����Ӧ��PE�ֱ�Ϊ21.4��37.73��18.41����PEƽ��ֵΪ25.85������Ϊ������ױ��ͷ��������ս�Թ滮�����Ҿ���ǰհ�ԣ���Ԫ��ҵ�������ԡ�������Ӫ��ģʽҲ��Ϊ���죬���Ǹ��蹫˾2024��27-33��PE��ֵ��Ŀ����ֵΪ427.43-506.58��Ԫ����ӦĿ���Ϊ107.73-127.68Ԫ��ά�ֹ�˾�����롱������

����

����6

����������ʾ

������۾��ò������գ���ҵ���߱仯���գ��г������Ӿ���գ���Ʒ�з���ע����գ���Ʒ�������յȡ�

����