����

�������Ҫ��2023��˫ʮһ�����ѡ�������۵�Ʒ�ƣ��Ƿ�������Ī����

������Ԥ�ۿ�������10��30������Ԥ�۽����������Ŷ�����ռ������è���ݻ������۰���λ����ѹŷ���š���ޢһ�ڹ�����ױ���ơ�

����

����2023��˫ʮһ���ݻ���Ԥ������Ʒ�Ƴɼ����У�������ռ�ݰ���/ͼԴ����è����ױ?????

���������ŵĺ�ҵ����Ҳ��������10��23�շ����ĵ������ȲƱ��ϡ�

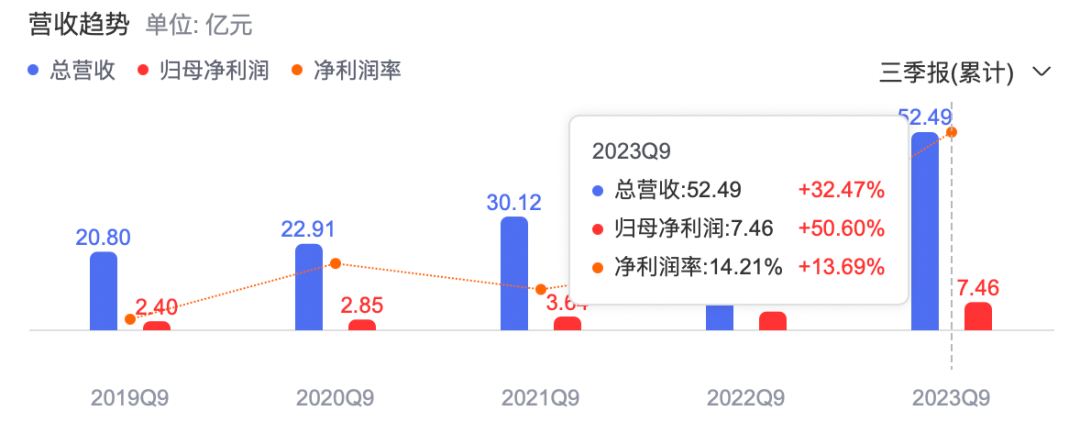

����2023��������ȣ�������Ӫҵ����ͬ������21.36%��������ͬ������24.24%���ۺ϶��ԣ�2023��ǰ9���£�������Ӫҵ����ͬ������32.47%��������ͬ������50.6%��

����

����������2023�������ȣ��ۼƣ���Ӫ��52.49��Ԫ��ͬ������32.47%/ͼԴ���ٶȹ���ͨ????????

�����������ͬ����ʫ�����ҵ���Աȣ�����֪������������λ�������ʵ����۳̶ȡ���������ʫ���췢����2024�����һ����ҵ�����棬�������ڣ�2023��7��1��-9��30�գ���ʫ���쾻����ͬ��Լ�»�93.67%��

�����������費�㣬����ͨ�����ͣ����ڹ��ⶼ˵�������������ŵ�����ȴǿ����������Ӫ��������Խ�Ϻ��һ������¹�����ױ��һ��ϯλ��

�����ƺ���·��ɱ�����������ţ�����ƾʲô��

����

�����ǡ����족�����Ǻ���

�������ڴ�������������߶��ԣ������ſ����Ǹ�����ף���������ſ��š���C��A�������ڻ�������������Ʒ�ơ�

��������ʵ��2023�����������Ŵ����ĵڶ�ʮ����ͷ��

����

����������ƾ�衰��C��A������ǿ�Ƴ�Ȧ/ͼԴ����������è�ڽ���

�����ذٻݣ��й�������˾����Ӫ���봫��ר����ܸ����βƾ���������������ͨ�����ֶ������г����ջ�רӪ�����������±��ͺ��������������ڹ�˾���к�Ż����ƶ��ĸ

������2017�����������������Ź�˾�Ѿ��������걣����λ����������

�������봩Խ���ڵ�������ƥ�䣬��2023���ǰ�Ÿ����У���������Ȼ���������õ�������ͷ��Ҳ�ж�һ���Ԥ�⣬2023������������ͻ��Ӫ��80�ڵĹؿڡ�

����80��Ӫ�գ�ʲô���

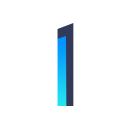

�������Ѿ����е��ջ���ױ��ҵ�У����ڵ�һ�ѽ����ϵ��Ϻ��һ���2022��Ӫ�չ�ģΪ71��Ԫ���ң������ĸ��˾��������2022��Ӫ����Ϊ64��Ԫ���ң�ͬ�������ޱŵ��ĸ��˾��̩�ݣ���2022��Ӫ��Ҳֻ��50��Ԫ���ҡ�

����

����2022���Ϻ��һ��������ż���̩����Ӫ�����ݶԱ�/ͼԴ���ٶȹ���ͨ???

����Ҳ����˵���ڵ������������ʮ���Ų��֡��������������������ţ���������������������úܺá�

�����;���ѯ�ϻ��ˡ���������ҵ�����ܾ�����ʱʵ������Ϊ�������ŵ����������ǽ����ڴ�ͳ������������ǣ��֮�ϡ�

������ʵ�������������������´�ͳ�ĵ���Ա������һ�������µ��������Ƶ����ϣ�����ץס��Ⱥ���罻����һЩ�����ʵĸ��������ġ���

���������������������ŵ����ʣ�����������Ʒ��ս���ϡ��������Ź�˾��ҵ���������ǽ����ڴ�Ʒ�ơ���Ʒ����֮�ϡ�

����������Ʒ�ƾ���IJ�����˵����ŷ���š���ʫ����ȹ���һ����ױ�������ڶ�ϸ��Ʒ�Ƹ��Dz�ͬ������������Աȣ������ŵ�Ʒ���߲����ḻ��

������2023�꣬���������½��������š���ܽ�q�������ڻ���Ʒ�ƣ�һ����ױƷ�Ʋ��ģ�һ��ϴ��Ʒ��Off Relax���Լ�һ���߹�Ч����Ʒ��CORRECTORS��

����

�������������²�ױƷ�ƣ�����/ͼԴ����@����?

�������У�������Ʒ��Ϊҵ����Ҫǣ�������ڶ�������������2019�걻�չ��Ļ�ױʦ��ױƷ�Ʋ��ġ��Ʊ�������ʾ����2020�굽2023��ǰ���꣬������Ʒ�ƶ�������˾Ӫ�յĹ�����һֱ��80%���ҡ�

������������Ʒ���������У�ҵ��Ҳ��Ҫ����˫�����챦ʯ��Դ���ȴ�Ʒ�ƶ���

����

������è�ڽ������Ʒ����ҳ����ʾ��������˫������Һ����100��+/ͼԴ����������è�ڽ���????????????

������Ʒ�ơ���ƷΪ����ķ�չģʽ������ܿ������ֽ�������������Ϊ���������ֺò�ͬ�IJ�Ʒ��λ��ʹ�ó���������ɫ���������������⡢�����ѡ��

���������������ģʽ�Ƚ��ʺ���С����ҵ��չ������ҵ���Կ��پ۽�ս��Ŀ�꣬���ٵ�����ҵ��Դ�������γ������г����ơ�����ܲ������

������ʱʵҲͬ�������βƾ��������Ų�ȡ������Ʒ��ս�ԣ�������Ϊ����Ȼ�����ض��ķ�չ�Σ���ʱ������Ҫ���չ����������������ױ������˵�����տ϶������ߵ���Ʒ�Ƶķ���

������ʱʵ���ἰ����Ͷ�ʲ���Ҳ��һ���dz���Ҫ���������ߣ�ŷ���ź���ʫ���켯�Ŷ������Ƶķ�չ�켣��

�����չ����ģ������Ƴ��߶��߲�Ʒ���߸߶˻�·�ߣ���ʵ��֤���������Ѿ���������̽�����Ż��ĵ�һ����

�����Ͼ����Ե�һƷ�ƵĹ���������Ҳ�п��������г����գ�����������˾��չ��

����

�������صķ���

�������ˡ���C��A��ϵ�У��������������������������ӡ��ģ���������Ů�����������ϵ�Ӫ�����������˸�Ů��ˢ����Ʒ�ƶ�Ƭ��

�������ʵĹ�棬�������������ã���ʱ����Ϊ��Ҫ��

����������Ʒ�������������Ӧ�ģ�����������Ӫ���еĴ�Ͷ�롣

����

����������2023�����˸�Ů�ڶ�Ƭ��Ů˧�б�����ͼ/��Դ��������PROYA

������2020�꿪����Ʒս�Ժ������۷�����һֱ������40%���ң����������ƹ�ѳ��������۷��ô�ͷ����ռӪҵ����ı�����2020���32.68%һֱ������2022���37.9%��

����2022���������������ƹ��ϻ��ѵľ�������ʹﵽ24.2��Ԫ��

��������ʱʵ������������������Ͷ�������ij�̶ֳ��϶���Ҳ����ҵ�ձ�״�������Ҳ�����βƾ��������յ�Ӫ��Ч�������������ŵ�Ͷ��Ҳ�����ǹ���Ͷ�롣

��������������ת���ɵ������������г��ֶ�������֤����Ͷ�����ں����ķ�Χ֮�ڡ�

������Ȼ����Ϊ������֮�⡱Ҳ����ֻ����˵������Ʒ���������������������ǵ�����������

�����Ʊ�������ʾ��2022�������ŵ��з�Ͷ��ﵽ1.28��Ԫ������������ֽ�ռӪҵ�����2%��ȴͬ��������67.15%��

����

����������2022���з�Ͷ��ﵽ1.28��Ԫ��ͬ������67.15%/ͼԴ��������2022��Ʊ�?????

������ij�̶ֳ�����˵��Ӫ����Ʒ�������������ศ��ɡ����ಹ��ģ���������ʵ�������ߺ��̼�һ�������Ʒ�����ǵ�����������ʱʵ�����βƾ���

��������������������Ź�˾����������������µĸ���Ʒ���ƺ�������������������2023����걨��ʾ��������������Ӫҵ�������У���92.03%��������������������

������ȫ����������ʾ���������ƿ������������������Ĵ����Ѿ���2020���70%��������2022���90.98%��

���������������Ĺ��־۽���������Ϊ�����Ŵ����г����ա�

������ܾ����βƾ������־۽���������һ���̶��ϻᶯҡ���´�ͳ�����̵����ģ����ҡ����ᵼ��������������ȨԽ��Խ��Ʒ������ʧ�Լ��Ļ���Ȩ����

���������������Ϊ�����Ž��������������������Ľ�����������չ�ٷ��콢���ֱӪ������ץס����Ƶ��ֱ����ڵȡ�

������ע��������������ʱ��Ҫ���Ƿ��������Ϳռ�Կ�����������һ�������ķ��գ����Ƚ���չ����Ҫ���ǵ��¡�