来源 :苕国土鱼2022-10-24

我们今天要说一家有趣的上市公司,江苏立霸实业股份有限公司(股票简称:立霸股份)成立于1994年,2015年3月在上交所主板上市。

立霸股份主要为国内外知名家电整机企业提供家电外壳用复合材料产品,是国内最具竞争力的专业生产家电用复合材料的企业之一,主要产品为覆膜板(VCM)系列产品和预涂板(PCM)系列产品,广泛应用于冰箱、洗衣机、热水器、微波炉、空调、高档建筑门板等领域。

我们查看了其半年报的产品营收构成情况,家电相关的业务占比93%,还有一些其他业务;境内销售占比74%,境外销售占比26%。在主板中,他们算是微型上市公司了,因为,不仅资产和营收规模不大,就连人都不多;2021年底,其员工人数总共才294人,生产人员就有190人,他们家的财务人员只有10人。

这样一家公司看起来没有特色,主要客户们都日子不太好过的公司,却在前三季度创下了不错的经营业绩。

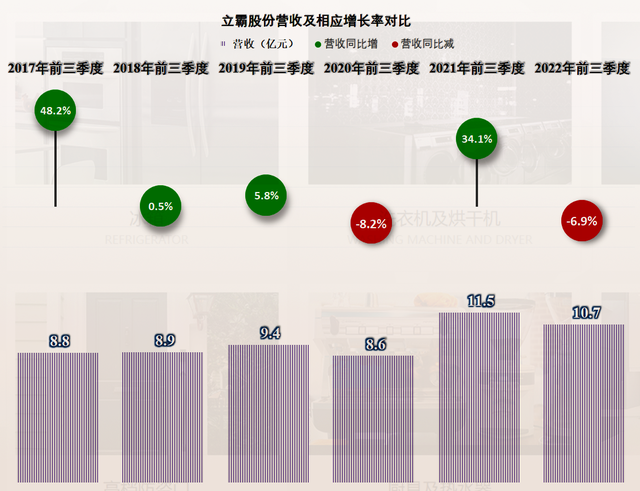

从营收上看,受到下游家电行业的影响还是明显的,营收同比下降了6.9%,这和2020年同期的情况还不一样,当时应该是受疫情的临时影响,因为2021年已经"报复式"增长回来了,这一次会不会也这样,从现有的情况看,有点难。

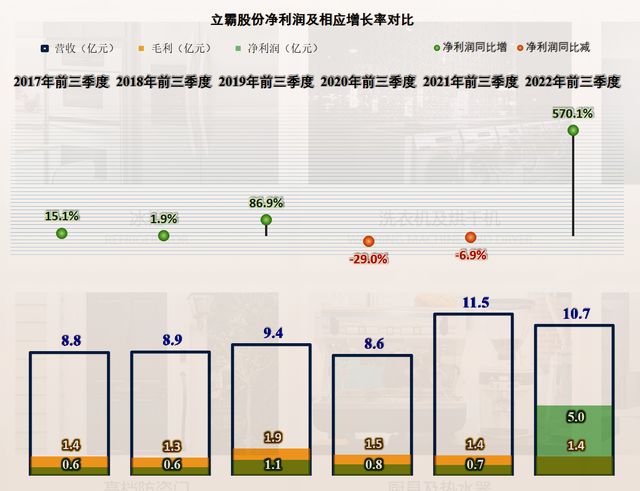

就在这样的严峻形势下,立霸股份的净利润同比增长了5.7倍,达到了5亿元,已经比毛利都高出了3.6亿元。这是天上掉馅饼了,还是有其他什么情况?

毛利率与去年同期基本没有变化,在现有的行业形势下,能维持住现在这个低毛利率都算不错了,找家电厂家们涨价,那是相当困难的。好在塑料等原材料今年的价格有所回落,但从他们家的情况来看,原料的变化并没有明显的效果。

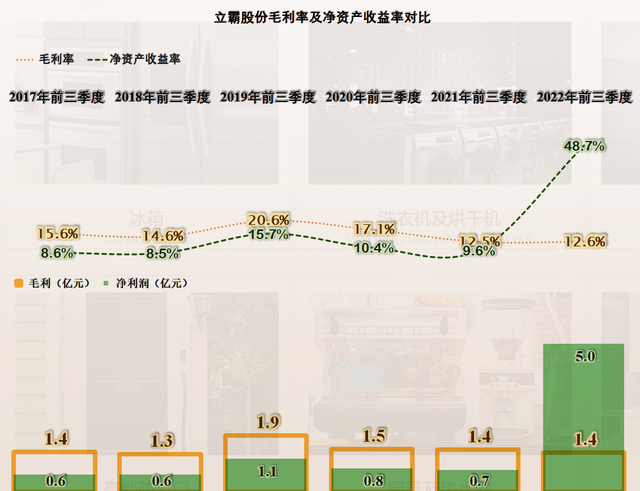

别看他们家的历年的盈利不多,但净资产收益率还是不错的,显然是比大多数他们那些规模要大很多倍的家电客户们的经营业绩要好一些。2022年前三季度的表现就亮眼了,把半个公司都赚出来了,这是把“降龙十八掌”、“葵花宝典”和“吸星大法“等等绝招全发出来的节奏。

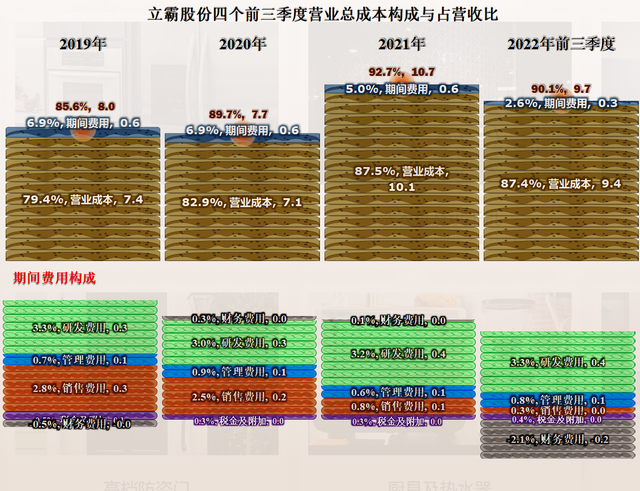

还别说,他们的主业并不太拉垮的,不仅毛利率稳住了还有0.1个百分点的提升,期间费用的占比也下降了。奇迹般地只有3000万元,占营收比为2.6%的期间费用支出,当然这主要归功于本期的财务费用从原来的支出变成了收入。

这就要说到他们的较小规模的优势了,我的老领导告诉我“人多好干活,人少好分钱”。其实人少还能少花钱,看看他们这个管理费用的规模,好多非上市的中型企业都会觉得寒酸。但是,这样的好处就是他们主营业务的盈利空间还能扩大一些,基本上有一成的水平。

但是,营收的一成也才个把亿,另外那几个亿的利润哪里来的呢?

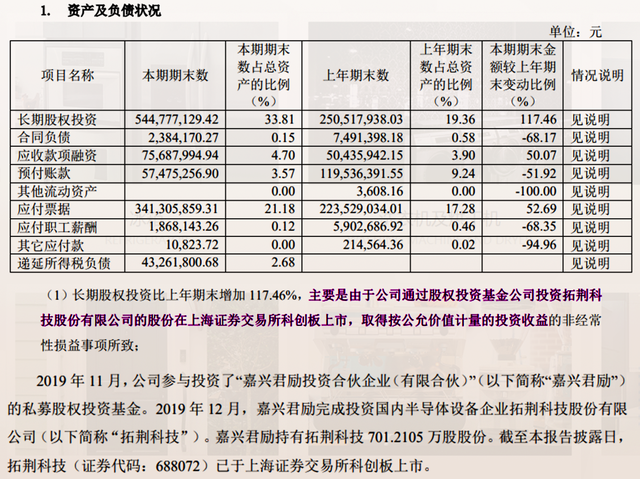

主要就是投资收益有4.8亿元,其他可比期间的数据挤在一起,我们根本没必要看,原因就是小到几乎可以忽略不计的程度。他们的长期股权投资只有7.3亿,是什么这么赚钱呢?就算是新能源和光伏可能也没有这个效果,想必就只有钱生钱的游戏了,也就是金融。

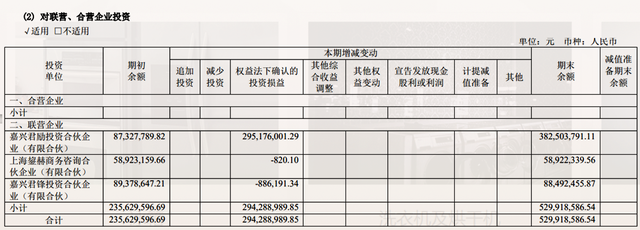

立霸股份员工人不多,班子队伍不大,但是经营思路还是比较活的,搞起了私募基金,而且看得还比较准,被投资人一上市,比干几年的家电外壳生意都强。

他们还不止投资了一家,还有一家也是做类似业务的,看来有把这类业务发扬光大的,变成经常性业务的想法。

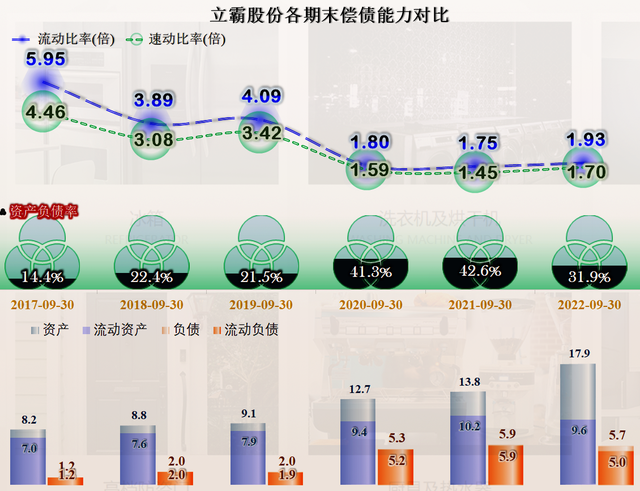

立霸股份的长短期偿债能力都是相当优秀的,并没有像他们的下游的家电企业们学习那些疯狂扩张的坏毛病,长期盈利的情况下,除了财务战略保守一点,其他真还说不出什么毛病来。

或许就是长期盈利,资金有富余,让他们想到了这样来应对行业下行的办法,现在看来,这样决策的效果还是不错的。

有人说,所有生意的终点都是金融,因为做具体的生意都是干活赚钱,只有金融是钱生钱。立霸股份以生产家电外壳公司的身份,把这句话诠释得淋漓尽致。