来源 :华创食饮2023-10-26

事项

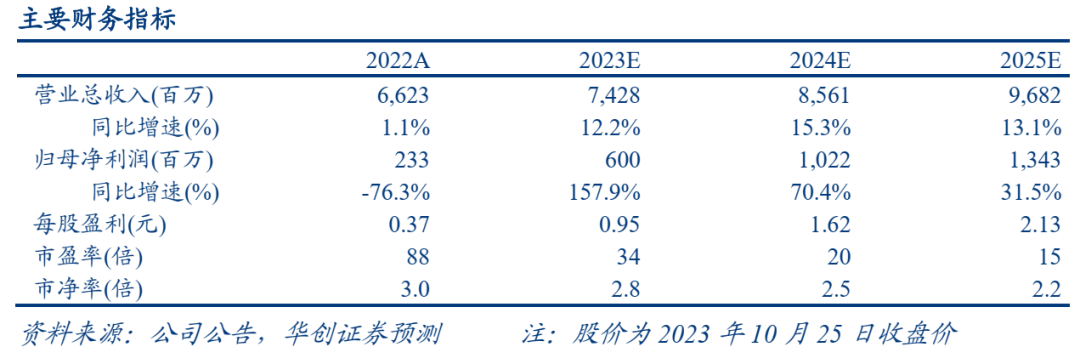

公司发布2023年三季报,前三季度实现收入56.31亿元,同比+9.99%;归母净利润3.90亿元,同比+77.57%。单Q3公司实现收入19.32亿元,同比+8.26%;归母净利润1.48亿元,同比+22.10%。略低于此前预期。

评论

同店恢复不及预期下主业压力延续,但绝配业务维持高增,最终单Q3营收同比+8.3%。分业务来看,一方面外部需求整体延续承压,另一方面单Q3门店净增200-300家带来新店摊薄影响,预计公司单店整体缺口环比Q2改善有限,实际报表端公司单Q3鲜货类收入同比+3.8%,其中禽类产品同比+5.6%,其他业务上包装产品/其他主营业务/加盟商管理收入分别同比+29.3%/+33.2%/+1.1%,在绝配等供应链业务高增带动下,最终公司单Q3营收同比+8.3%。分地区来看,除华南地区同比-1.9%外,其余地区均保持正增,其中西北地区低基数下高增,单Q3同比+52.3%,此外西南/华中/华东/华北地区分别同比+1.1%/+12.9%/+13.2%/+24.8%。

鸭副价格下行开始兑现至报表,公司单Q3盈利环比明显改善。单Q3公司毛利率25.8%,同比+2.2pcts,环比+3.4pcts,主要系去年同期货折补贴较大,同时鸭副价格较今年Q2高点回落明显。而费用方面,单Q3销售费用率同比+0.9pcts,属于正常范围波动,公司9月底启动抖音营销活动,预计相关线上支出有所增多,此外管理费用率同比+0.3pcts,其他财务/研发费用率分别同比-0.1pcts/-0.2pcts。最终Q3公司归母净利率7.6%,同比+0.9pcts,环比+2.1pcts,伴随成本端压力缓解,盈利开始步入向上修复区间。

开店保持稳健,成本压力纾解,期待企业更多经营调整以拉动单店收入反转。当前公司开店节奏延续稳健,预计三季度净增200-300家门店,同时据水禽行情网,10月底鸭脖价格进一步回落至10元/千克左右,但近期公司股价却持续调整,归因或仍是单店尚未改善。我们分析一方面此前鸭副上行带动零售端涨价,而当下需求偏弱消费力仍存掣肘,另一方面性价比消费趋势下,量贩零食、抖音团购等业态或也存在一定分流,当前公司已有相应调整应对,一是与抖音合作启动“秋天也要快乐鸭”双节同庆活动,通过线上直播拉动单店,二是在原料价格回落背景下,适当通过加大促销折扣、团购套餐引流等提升单店,但增量效果仍待进一步观察。展望后续,预计今年营收仍有压力,而Q4低价原料有望陆续兑现至报表,若来年外部需求好转、相关调整见效,营收增速仍有望回到15%附近,同时利润也可在低基数下兑现较高弹性。

投资建议

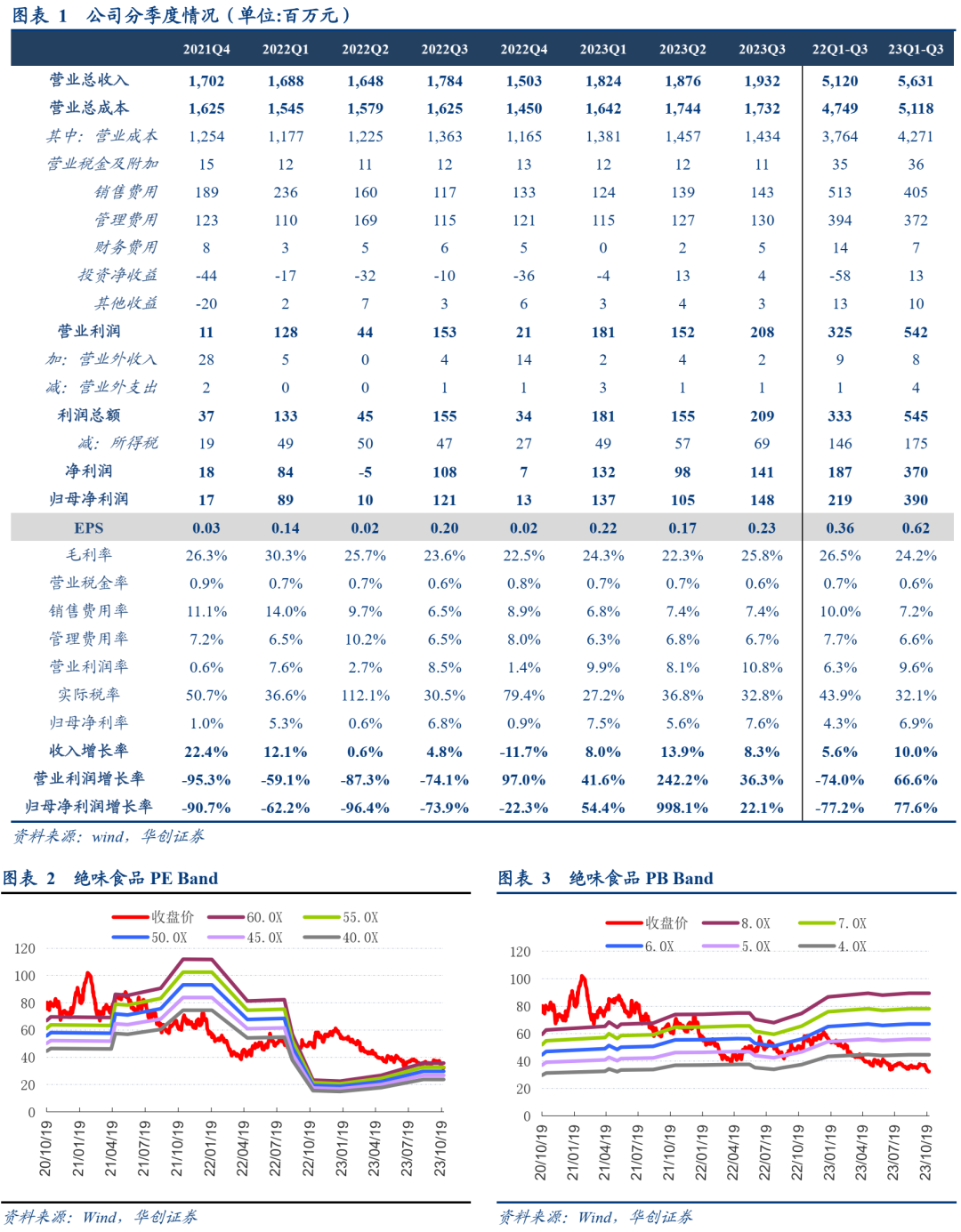

同店低于预期,成本改善兑现,维持“强推”评级。公司Q3基本面压力仍存,但好在开店同比加快、成本压力缓解,展望来年其实向上弹性充足,报表端改善也有望贯穿全年。若以底线思维着手,中性偏保守假设下,当前股价对应24年也仅约20倍P/E估值,来年单店反转、盈利超预期改善均可提供充足催化,更何况当下廖记等餐桌卤持续跑顺,后续或也可贡献一定增量。结合三季报情况,我们调整23-25年预测为0.95/1.62/2.13元(原预测为1.03/1.77/2.23元),对应PE为34/20/15倍,考虑到外部需求恢复偏弱,我们下调目标价至40.5元(原目标价44.3元),对应24年25倍PE,维持“强推”评级。

风险提示

费用投放加大;需求疲软;H股上市存在不确定性;成本上行等

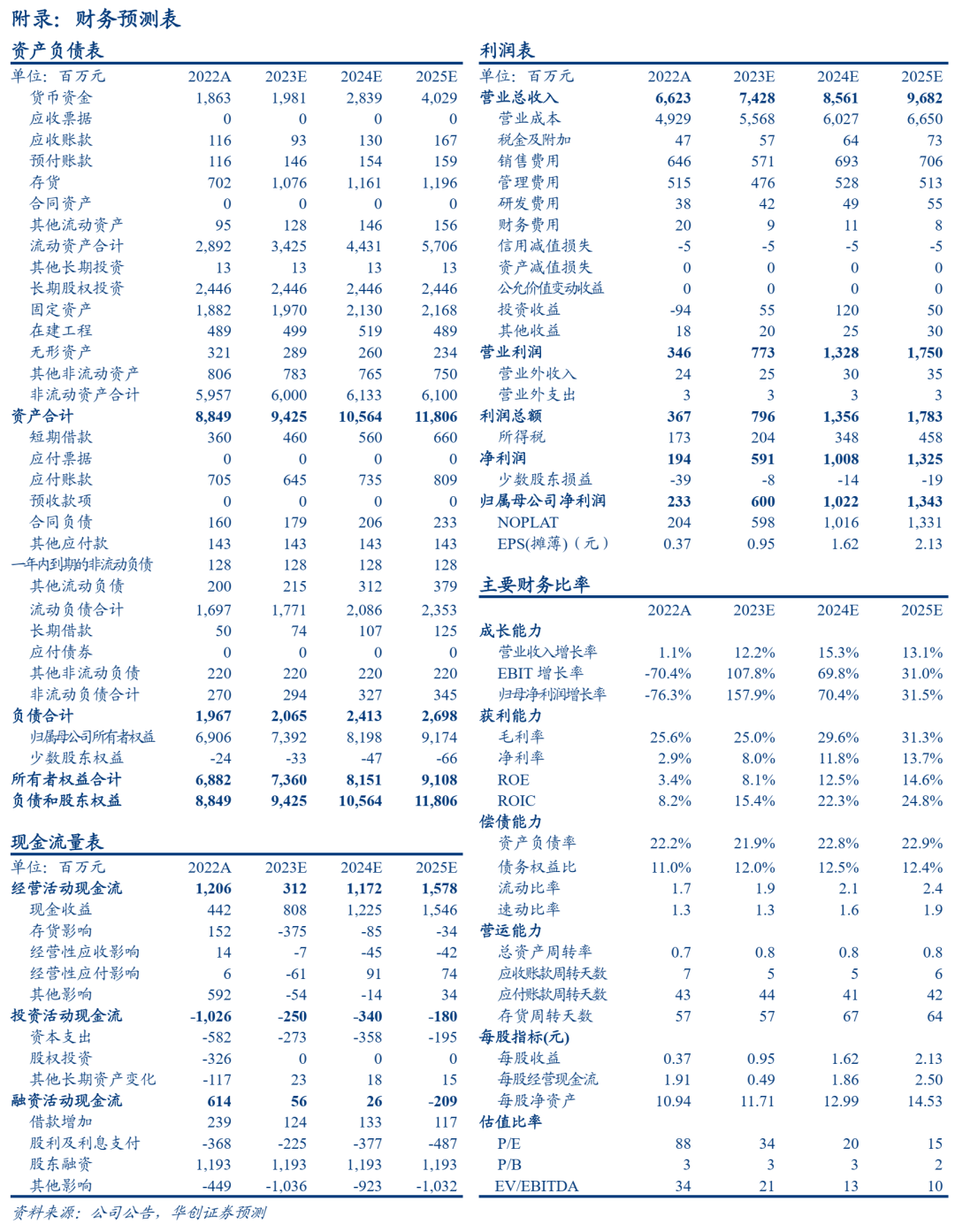

附录:财务预测表