近期,国内列车控制领域龙头思维列控发布的三季报引起市场关注。

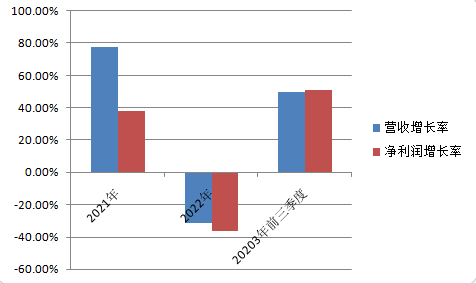

三季报显示,2023年前三季度,思维列控实现营业收入7.31亿元,同比增长18.48%;实现归属于上市公司股东的净利润2.45亿元,同比增长25.91%;扣非后净利润为2.41亿元,同比增长26.82%。

值得一提的是,前三季度,思维列控全资子公司蓝信科技业绩表现良好,让市场着实松了一口气。2020年,因蓝信科技业绩失速,思维列控对其计提商誉减值准备8.51亿元,造成其当年归母净利润亏损5.74亿元,为该公司上市以来的最大亏损。

但高额的商誉始终是悬在该公司投资者头上的一把“达摩克利斯之剑”,也是现在投资者最为担忧的一个因素,截止2023年三季度末,思维列控商誉仍高达13.91亿元,是其归母净利润的5.68倍。不仅如此,思维列控还面临着由应收账款高企所导致的信用减值损失增加风险。

巨额商誉

思维列控的商誉主要来自对蓝信科技的股权收购。

2018年3月7日,思维列控披露公告,以8.82亿元收购蓝信科技49%股权。根据大华会计师事务所出具的审计报告,蓝信科技2017年归母净利润为9968.44万元,以此为依据,该交易整体估值对应的静态市盈率(PE)倍数为18.06 倍。

在距离上述收购不到3个月时间,思维列控再次发布公告,以发行股份及现金的方式,作价15.3亿元收购蓝信科技剩余51%股权,收购溢价率高达431.96%。至此,蓝信科技成为思维列控全资子公司,公司也由此产生了22.43亿元的巨额商誉。

(思维列控商誉变化趋势)

彼时,思维列控在收购方案中明确提出,该商誉不作摊销处理,但需要在未来各会计年度期末进行减值测试。若蓝信科技未来经营中不能较好地实现预期收益,则收购蓝信科技所形成的商誉存在减值风险,从而对公司经营业绩产生不利影响。

按照签订的业绩承诺协议,蓝信科技2019年至2021年扣非后净利润分别为1.69亿元、2.11亿元、2.54亿元。2019年,蓝信科技实现扣非后净利润 1.85亿元,同比增长42.31%,业绩承诺完成率109.29%。

2020年,受疫情影响,铁路客运量、客运收入大幅下降,下游需求萎靡,蓝信科技业绩受到冲击。当年实现扣非净利润1.96亿元,同比增长5.95%,业绩承诺完成率92.74%。在此背景下,思维列控对蓝信科技计提商誉减值准备8.51亿元。

2021年,蓝信科技实现扣非后净利润2.46亿元,同比增长 25.61%,业绩承诺完成率97.08%。2019 年至 2021 年,蓝信科技累计实现扣非后净利润6.27亿元,累计完成三年业绩承诺的98.89%,低于业绩承诺金额704.04万元。

但鉴于此前已计提了较大额度的商誉减值,2021年至2022年,蓝信科技包含商誉的资产组可收回金额高于其账面价值,思维列控在上述两个年度未再对蓝信科技计提商誉减值准备。截止今年三季度末,思维列控商誉账面价值剩余13.91亿元。

那么,这笔与蓝信科技相关剩余的13.91亿元商誉未来究竟还有多大风险?

从上述可知,思维列控对蓝信科技的商誉减值金额所依据的两项关键数据为包含商誉的资产组或资产组组合账面价值以及与其相关的可回收金额。其中,可收回金额是由包含商誉资产组或资产组组合公允价值减去处置费用后的净额与预计未来现金流量的现值两者间较高者确定。

2022年末进行评估时,思维列控认为蓝信科技的账面价值未超过其预计未来现金流量的现值,因此未发生商誉减值。而这一评估结果则建立在假设蓝信科技2023年至2027年期间营业收入增长率3.59%至6.71%、净利润率42.54%至43.26%,以及净利润1.73亿元至2.12亿元基础之上。

但实际上,自2021年以来,蓝信科技业绩波动较大。财报数据显示,2021年、2022年及2023年前三季度,蓝信科技分别实现营业收入5.69亿元、3.9亿元、2.54亿元,同比分别增长77.81%、-31.45%、50%;实现净利润2.52亿元、1.6亿元、9053万元,同比分别增长37.7%-36.51%、51%。

(思维列控营收和净利变化图)

值得注意的是,在去年4月份发布的2021年度商誉减值测试报告中,由于对2022年业绩预期较差,思维列控对蓝信科技未来现金净流量的预计值20.31亿元,仅高于其账面价值7500万元。

对于今年的商誉减值情况,思维列控在近日举行的三季度业绩说明会上指出,蓝信科技管理层通过加快调车防护系统、高铁移动视频等新产品的推广等措施提升全年业绩,以支撑资产组估值。目前暂未发现蓝信科技资产组出现减值迹象。后续,公司将继续密切关注蓝信科技第四季度业绩完成情况及未来发展潜力,并严格按监管要求及时进行减值测试。

有业内人士为,鉴于目前蓝信科技在思维列控整体业绩贡献中占有重要位置,加之其产生的巨额商誉,一旦蓝信科技业绩达不到预期值,对思维列控业绩影响将是双重的,这也是思维列控高溢价并购带来的代价。

应收账款高企

应收账款持续处于高位是思维列控面临的另一大风险。

近年来,思维列控的应收账款呈现整体走高的态势,特别是2021年,应收款较2020年新增3亿元。财报数据显示,截止2023年三季度末,该公司应收账款7.02亿元,与2022年末持平,较2021年末增长12.5%。三季度末,思维列控应收账款占流动资产比重为25.84%,占总资产比重为14.86%。

(思维列控应收账款变化图)

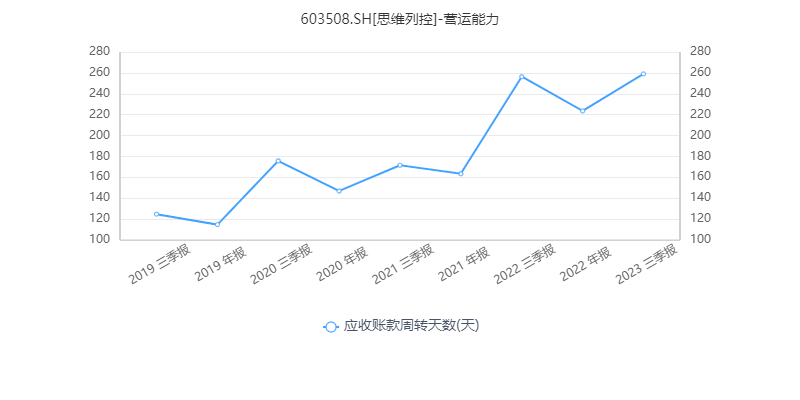

不仅如此,思维列控应收账款周转天数也一路走高,2023年前三季度达到259.07天的历史高位。

随着应收账款高企,思维列控信用减值损失较2020年之前增加较多,2023年前三季度,该公司主要由计提坏账准备增加所致的信用减值损失749.76万元,同比增长372.33%

(思维列控信用减值损失变化图)

财报数据显示,在账龄结构方面,截至2022年6月30日,思维列控应收账款账龄在1年以内的占应收账款余额的比例为84.04%,1至2年占比9.91%,2至3年占比3.39%,3年以上占比2.66%。

据了解,思维列控的信用政策通常是产品验收完毕后一定期限内(通常60天内)支付90%至95%,剩余5%至10%作为质保金,待质保期(通常为12-18个月)结束后结清。

针对公司应收账款高企所面临的风险,思维列控在2023半年报中表示,随着经营规模扩大,公司应收账款仍将保持在较高水平,如果公司不能维持应收账款的高效管理,任何应收账款的大额坏账损失都将对公司财务状况和经营成果产生不利影响。但公司客户主要是国铁集团、各铁路局集团公司等单位,客户信用良好,产生坏账的风险较小。另外,公司通过加强与客户沟通、定期核对账目等措施,加强对应收账款的日常管理。