证券分析师:

姚星辰,执业证书编号:S0630523010001

邮箱:yxc@longone.com.cn

//报告摘要//

事件:公司发布2月养殖业务销售情况,2026年2月公司销售商品猪29.74万头,同比+24.06%。2月商品猪销售收入4.25亿元,销售均价11.28元/公斤。1-2月累计销售商品猪70.18万头,累计收入10.73亿元。

1-2月商品猪出栏量稳步增长,价格下跌。公司2月销售商品猪29.74万头,同比+24.06%,环比-26.5%,1-2月累计销售70.18万头,同比+42.1%。2月商品猪销量环比下滑主要受春节假期的影响,销售节奏放缓,1-2月累计销量保持快速增长趋势。2月商品猪销售均价11.28元/公斤,同比-23.9%,环比-11.3%,1-2月销售均价12.09元/公斤,同比-20.6%。春节后需求疲软,叠加行业供给压力较大,猪价下行,预计2月公司生猪业务有所亏损。2月商品猪销售收入4.25亿元,同比-4.9%,1-2月商品猪累计销售收入10.73亿元,同比+15.5%,收入整体保持平稳增长。

生猪养殖持续降本增效,轻资产高质量发展。2025年12月公司商品猪完全成本为12元/公斤,PSY30以上,育肥料肉比约为2.5。2025年全年约为13元/公斤。公司种场优势逐步释放,育肥效率提升,完全成本持续改善。公司持续推动数字智能化建设项目,重视研发创新,以技术成果应用推广提高生产水平。预计2026年成本仍有下降空间。目前德昌项目已达到满产状态,生产水平优异,预计2026年将持续提供商品猪出栏增量。公司坚持以轻资产为主进行高质量发展,将停止新建种猪场项目、主动淘汰低效种猪产能,持续落实生猪产能调控责任。

猪价低迷加速产能去化,利好远期价格。春节后生猪价格继续探底,行业再次进入亏损区间。生猪养殖行业供强需弱,预计短期将低位震荡。根据钢联数据,2月能繁母猪存栏环比-0.02%,由增转降。受地缘冲突影响,原油价格上涨,有望提振农产品价格。粮食价格上涨将推升养殖成本提升,行业亏损加剧,叠加近期生猪产能调控政策趋严,将推动行业产能出清加速。有利于远期生猪价格回暖,猪价上行可期。

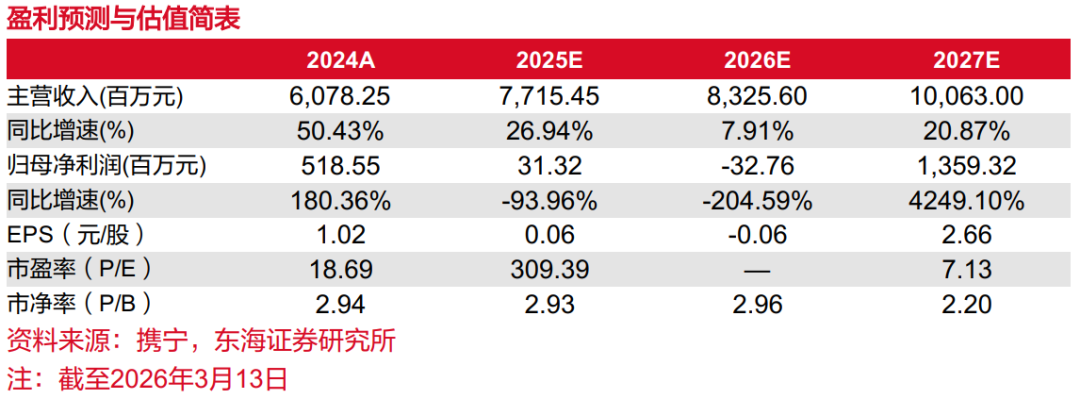

投资建议:2025年生猪价格震荡下行,2026年Q1猪价继续探底,预计短期将低位震荡,受到猪价波动的影响,我们调整2025-2027年盈利预测,预计2025-2027年公司归母净利润分别为0.31/-0.33/13.59亿元(2025-2027年前值分别为5.07/6.93/13.69亿元),对应EPS分别为0.06/-0.06/2.66元(2025-2027年前值分别为0.99/1.36/2.68元),维持“买入”评级。

风险提示:疫病风险,猪价大幅波动,需求不及预期,产能去化不及预期。

//报告信息//

证券研究报告:《巨星农牧(603477):2月出栏量稳步增长,价格下跌――2月销售数据简评》

对外发布时间:2026年03月16日

报告发布机构:东海证券股份有限公司

//声明//

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

减持―未来6个月内股价相对弱于沪深300指数5%―15%之间

卖出―未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。