来源 :新牧网2026-01-27

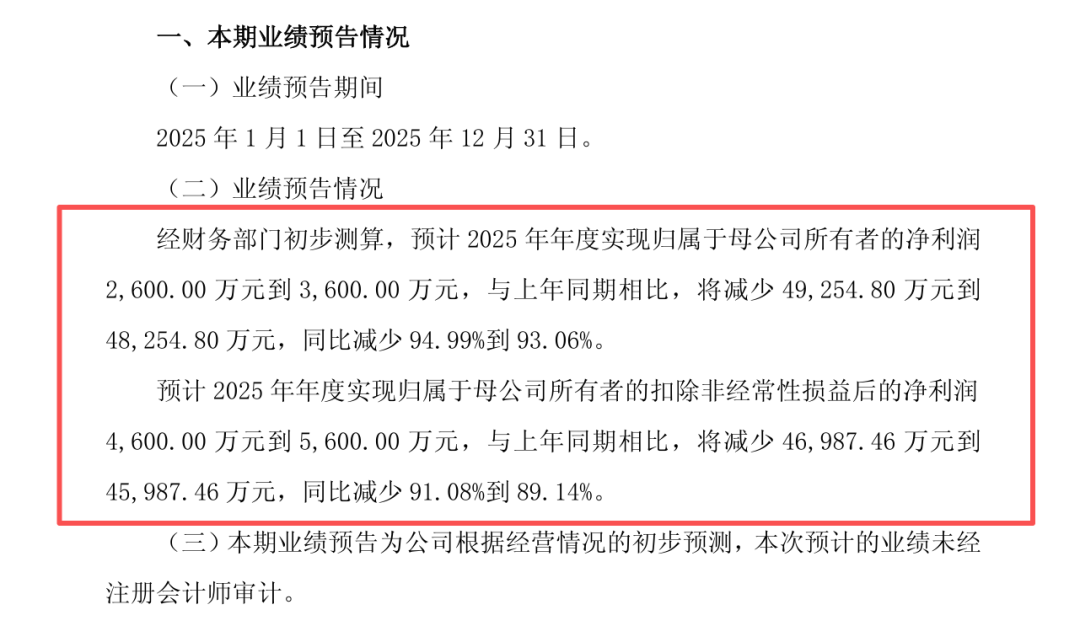

巨星农牧公告,预计2025年年度实现归属于母公司所有者的净利润2600万元到3600万元,与上年同期相比,将减少4.93亿元到4.83亿元,同比减少94.99%到93.06%。

预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润4600万元到5600万元,与上年同期相比,将减少4.7亿元到4.6亿元,同比减少91.08%到89.14%。上年同期归属于母公司所有者的净利润为5.19亿元,扣除非经常性损益后的净利润为5.16亿元。本期业绩预减的主要原因为生猪市场价格大幅波动影响公司利润。

资料显示,巨星农牧前身为2017年上市的振静股份,公司原主业为皮革业务。2020年7月,振静股份实施重大资产重组,收购了巨星农牧有限公司100%股权,从而新增生猪养殖和配套饲料等业务。此后,公司更为现名。

自完成资产重组以来,巨星农牧确立了以生猪养殖业务为主,配套饲料生产、皮革业务为辅的发展格局。公司持续加大在生猪养殖领域投入,生猪出栏量逐年提升。

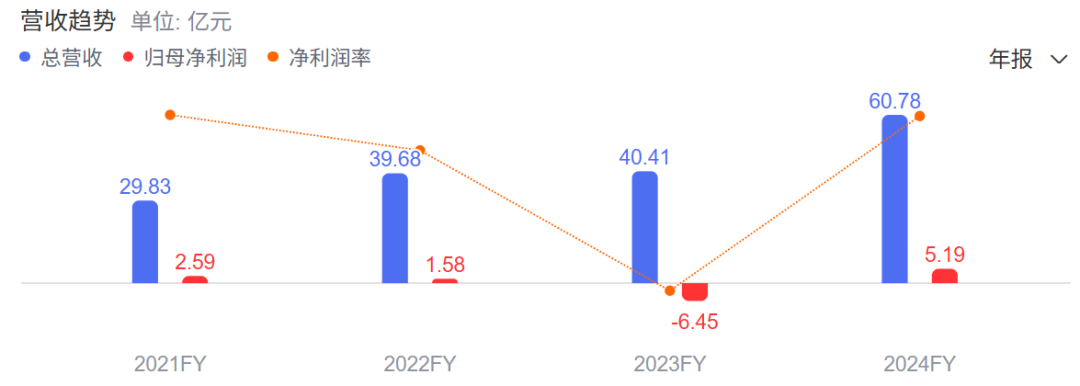

2021-2024年,巨星农牧分别实现收入29.83亿元、39.68亿元、40.41亿元、60.78亿元,逐年增长。这期间,公司生猪养殖业务的营收占比从60.08%一路增至91.7%。不过,同期公司扣非后净利润分别为3.08亿元、2.8亿元、-5.52亿元、5.16亿元,并未与收入保持同步增长趋势,甚至出现明显背离。

这背后,2021-2024年,巨星农牧的生猪养殖业务毛利率分别为26.21%、18.08%、-1.06%、21.16%,呈现剧烈波动和明显下滑趋势。而导致这一局面的主要原因就是生猪价格的周期性下行。

资料显示,受市场环境变化等影响,我国新一轮猪周期时长存在拉长的趋势。全国生猪价格自2021年年初以来虽有所波动,但总体呈现下行趋势。在此背景下,如果猪企成本控制不足以抵消猪价下跌影响,则会面临盈利能力下滑的压力。

此外,近年来,巨星农牧持续加大对生猪养殖业务投入,导致公司负债规模持续攀升,加剧了财务负担。业务规模的扩张还导致其职工薪酬、折旧与摊销费等的大幅攀升。

记者注意到,巨星农牧2024年收入相较2021年增长了103.75%,同期公司营业成本增长了103.35%,几乎与收入增幅同步。此外,公司2024年财务费用、管理费用相较2021年分别增长330.04%、134.14%,公司期间费用相较2021年增幅达到155.1%。费用的大幅攀升严重侵蚀了公司利润空间。2021-2024年,虽然巨星农牧毛利率从18.99%增至19.16%,但净利率却从8.94%下滑至8.64%。