2022年1月6日晚间,吉翔股份(603399)公告称,拟以现金4.8亿元收购关联方杉杉股份(600884)旗下锂盐资产――湖南永杉锂业有限公司(下称湖南永杉)的100%股权,并于1月25日完成了交割。收购宣布后,吉翔股份股价平地直拔超3倍,6月27日,股价更是最高触及29.5元,创历史新高,2022年以来,股价累计涨幅达338.73%。

吉翔股份股价暴力拉升的过程中,一方面其股东数量大涨、融资盘规模持续创历史新高,大量散户涌进股东名册。另一方面,持股10.23%的吉翔股份第三大股东陕国投・聚宝盆66号证券投资集合资金信托计划-华信金玉一号定向资产管理计划(以下简称“聚宝盆 66 号”)3月10日公告,计划减持不超过6%的股份,4月份开始,吉翔股份陆续出现了多笔折价10%以上的大宗交易。

蹊跷的关联收购之后,股价大涨,散户涌入,大股东减持,吉翔股份究竟成色几何?

一、亏损加剧,研发与销售“躺平”,管理费用畸高,涉税风险陡增

吉翔股份2019年开始连年亏损,主业持续不振长期面临ST压力,不得不通过外部收购寻求业绩改善,但多数收购行为均以失败告终。

2020年以来,公司营收占比3%左右的影视业务已经基本处于停摆状态,且每年持续计提大量坏账准备;另一方面,营收占比95%以上的钼业务基本面也无改善迹象,新品研发与销售拓展几无建树,但公司的管理费用却持续居高不下。

2021年吉翔股份滑向ST边缘。

2019年、2020年吉翔股份分别亏损2.28亿、2.64亿,若其2021年继续亏损,则其难逃ST命运。与很多面临同类境遇的公司一样,吉翔股份开始努力“自救”,根据其2021年财报显示,吉翔股份2021年在销售净利率仅为0.31%的基础上,实现净利润1205.22万。关键之年的微薄盈利,帮助吉翔股份临难苟免。

倒悬之危已解,维谷之患又至。

2022年吉翔股份业绩突然急转直下,其8月8日发布的半年报显示,2022年上半年吉翔股份净亏损2402.76万、归母净亏损已达3007.32万元。业绩变脸之迅速,财务节点把握之精准,难免不让人心生狐疑。

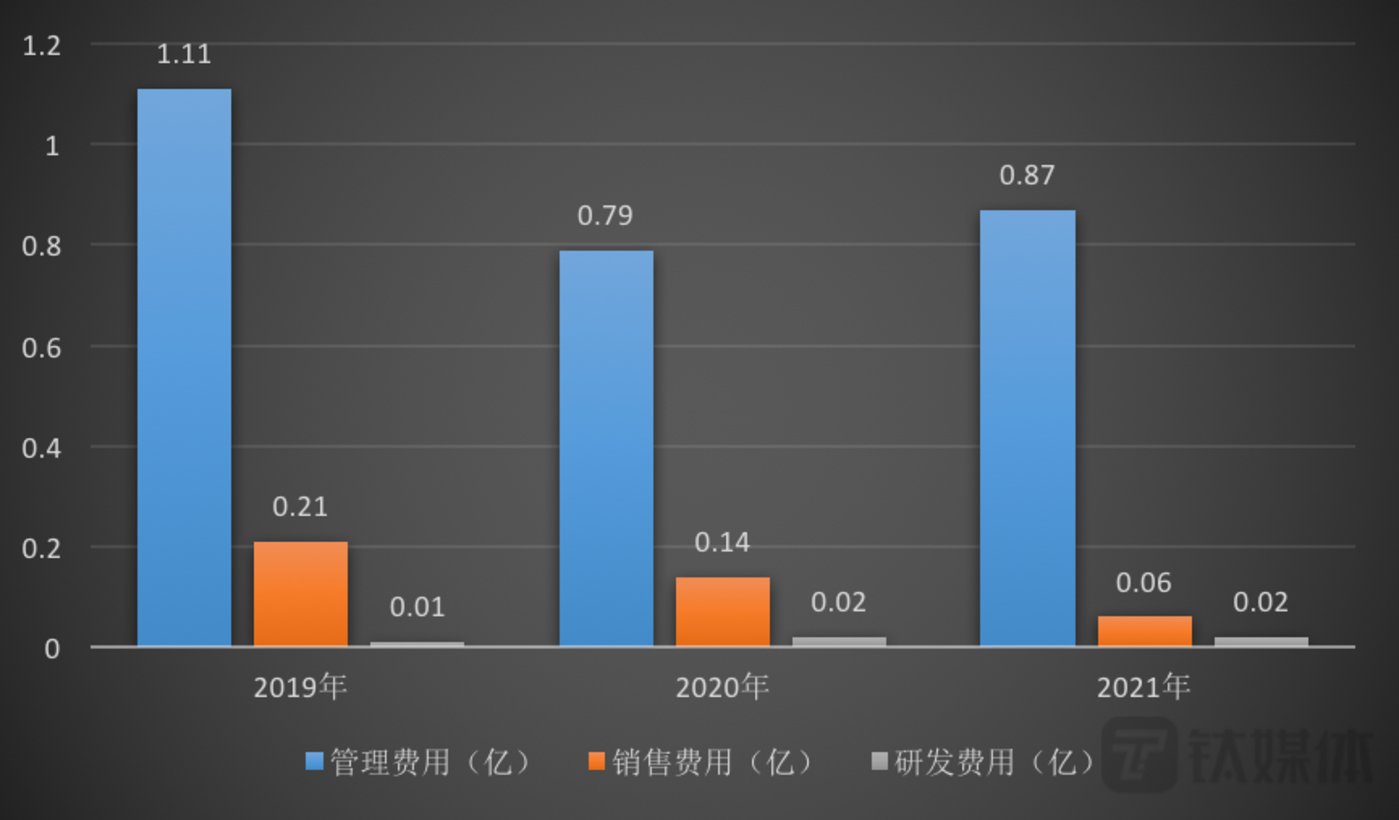

与吉翔股份时刻在ST边缘徘徊的紧迫感不同,吉翔股份的管理层的心态似乎平和许多,甚至颇有“躺平”之姿。主业持续亏损之下,吉翔股份的研发费用、销售费用持续下降,而管理费用却长期处于高位。

财报显示,2021年、2020年、2019年吉翔股份研发费用分别为194.78万、154.94万、103.52万,相较于其百亿市值,每年100多万的研发费用几乎可以忽略不计,可见吉翔股份已经放弃通过技术研发来改善业绩,逃离困境这条道路。

与压低研发费用如出一辙,吉翔股份的销售费用也一路走低,2019-2021年其销售费用分别为2111.76万、1425.77万、633.96万。吉翔股份已放弃在“微笑曲线”最重要的两端进行有价值的投入。

“囊中羞涩”并非吝啬,而是厚此薄彼。

同微不足道的研发和销售费用相比,吉翔股份的管理费用则一路走高。财报显示,吉翔股份2021年与2020年管理费用分别为8687.08万元、7892.46万元。

财报显示,吉翔股份2021年行政人员多达80人,而与之对应的是其销售人员在2021年增长一倍之后也仅配置了28人。

吉翔股份管理费用高企(数据来自吉翔股份2019-2021年财报)

不幸的是,高昂的管理费用并未带来公司经营效率的提升。

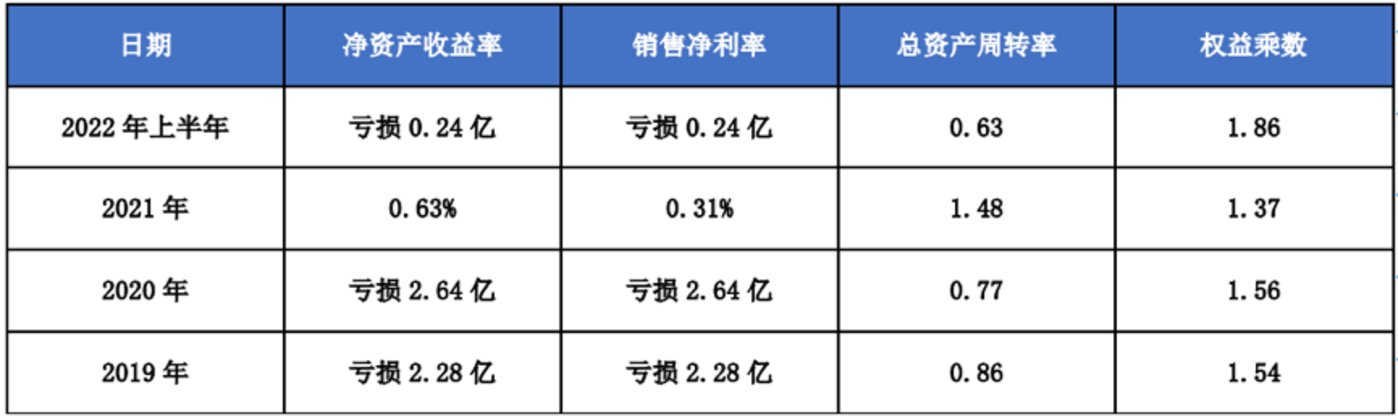

吉翔股份2019年、2020年固定资产占比分别为9.43%、9.41%, 2019年、2020年总资产周转率分别为0.86次、0.77次。低固定资产占比与低总资产周转率之间形成“矛盾”,吉翔股份整体运营效率持续走低。

2021年吉翔股份固定资产占比为9.99%,总资产周转率突增至1.48次。透视其原因,一方面是在ST压力下,2021这一“关键之年”其收入有所增长,另一方面则是其总资产规模持续减少,从2019年末的33.3亿连续下降直至2021年末的26.02亿,两年总资产减少超20%。一增一减,则除数结果拉大。

对比同将钼业务作为主业的金钼股份,金钼股份2021年实现营收79.74亿、净利润6.08亿,对应的销售费用占比是吉翔股份的2倍、研发费用占比是吉翔股份的49倍,管理费用占比却仅为吉翔股份的2倍,销售净利润率则达到了吉翔股份的25倍。

吉翔股份盈利能力弱、运营效率低(数据来自吉翔股份财报)

高额的管理费用支出理应带来公司治理能力与经营效率的提升,但从同业对比数据上来看,其仍有较大差距。不仅如此,根据相关数据显示,吉翔股份可能存在较高的税务风险。

据第三方数据平台济安金信公司评价中心的所得税精算模型显示,吉翔股份在2019年、2020年、2021年实际所得税与精算所得税之间的差额分别为3566万、6834万、359万。

数据显示,吉翔股份有三年累计漏缴税款超亿元的嫌疑,若真实情况属实,则巨额税款漏缴是否与其施以财技通过虚增收入与利润以避免“ST”有关,我们不得而知。(注:济安金信公司评价中心所得税精算模型根据国家法律法规、国税地税的相关规定税则,依据不同行业的财务特征构建。)

二、左手倒右手,股价暴涨,湖南永杉究竟价值几何?

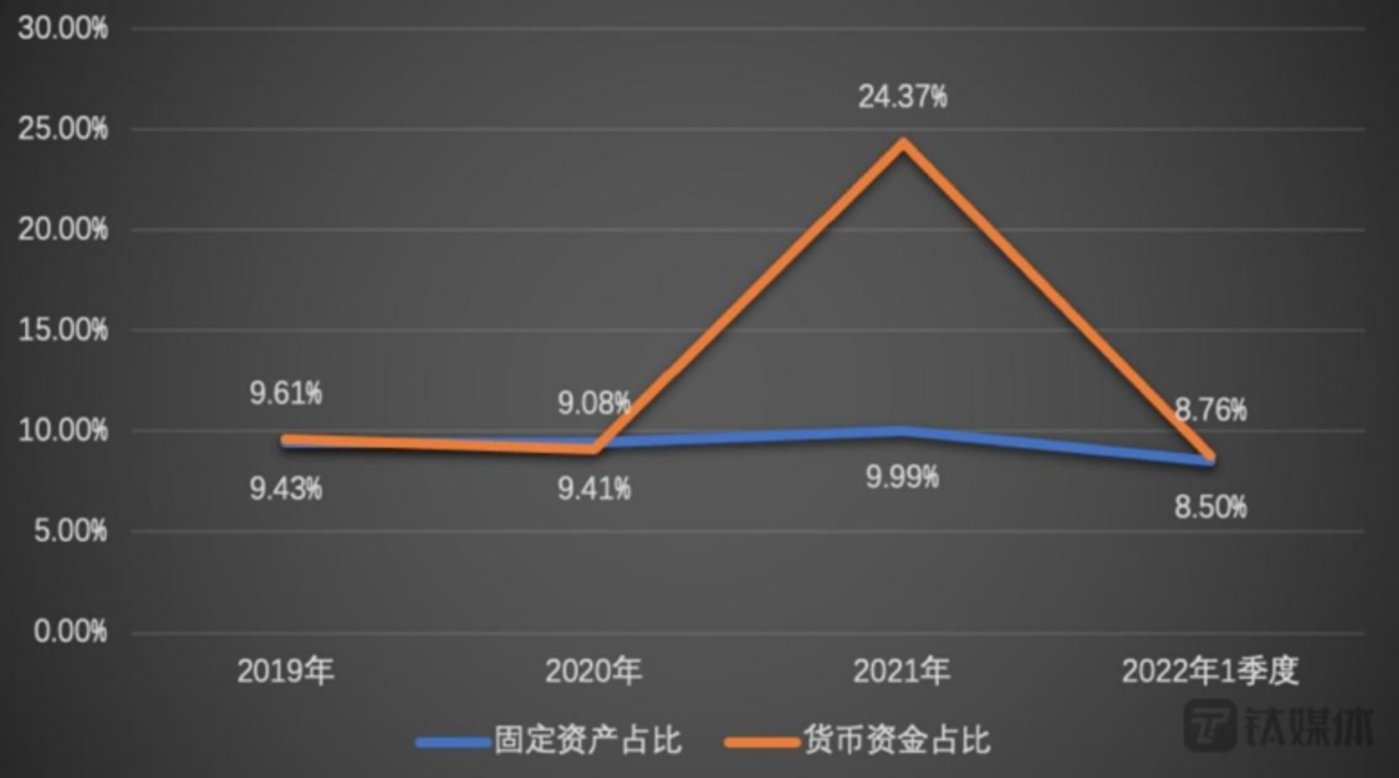

在主业风雨飘摇、资产回报率接近为零的背景下,吉翔股份突然通过资金留存、大举举债等方式,于2020年末和2021年1季度筹集了大量资金,在刚刚实现1200万微利从而避免ST之际,在2022年1月6日就急切抛出了4.8亿收购关联方杉杉股份旗下湖南永杉的收购方案。受到收购消息的刺激,吉翔股份的市值一路拉涨超百亿。强心针注射之下,吉翔股份运转时来。

数据显示,2021年吉翔股份账面货币资金突然大涨超1倍达6.34亿,占2021年总资产的比重高达24.37%,且在2021年ROE仅为0.63%的极低水平之下,2022年1季度吉翔股份的财务杠杆突然快速增长到1.80倍。

在主业投资回报率低较低的情况下,吉翔股份通过自筹和借贷的大量现金,进行了对同一实控人旗下关联公司杉杉股份的锂盐相关资产(湖南永衫)的收购。

然而这笔突如其来的交易,却疑云笼罩,令人困惑难解。

吉翔股份和杉杉股份的实控人均为有“壳王”称号的郑永刚,两者为关联公司。假如湖南永杉确实有连城之价,为何杉杉股份仅以4.8亿就将其忍痛割爱于吉翔股份?岂不是令自己的股东水尽鹅飞,损失惨重?抑或是湖南永衫的公允价值确实仅为4.8亿,却被炒为“稀世之宝”?

吉翔股份与杉杉股份深陷其中,难以祛疑。

吉翔股份2021年持有货币资金突然大增(数据来自吉翔股份财报)

三、非理性“贱卖”原料的背后隐藏何种玄机

根据公告,收购发生时湖南永衫正处于建设期,首期建设完成后将形成 2.5 万吨锂盐(主要是碳酸锂和氢氧化锂产品)产能,二期项目建成后将能够形成 4.5 万吨锂盐产能。6月28日,湖南永杉发布消息称,项目一期产线全线贯通投产仪式在湖南永杉锂业碳酸锂车间举行,三条产线全线贯通投产。

对于湖南永杉来说,完成产能建设只是“万里长征”第一步,更重要的是如何应对上游成本波动以及下游订单匮缺对利润与营收造成的风险。

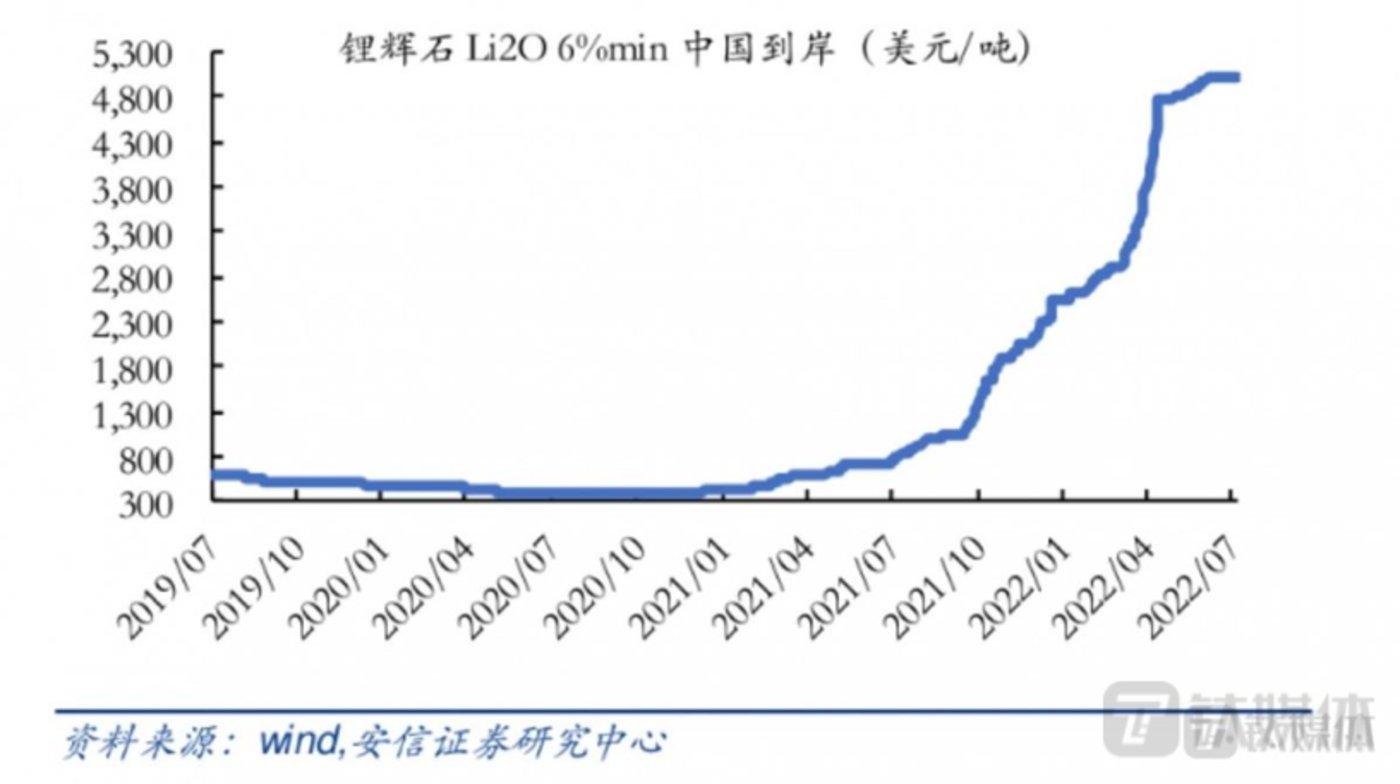

在行业头部公司纷纷卖力储备锂矿资源的时候,原材料短缺的湖南永杉,却在2021年销售了4,494.5 吨锂辉石,实现营业收入 2747.01 万元。而根据SMM数据,2022年7月锂辉石精矿(6%,CIF中国)均价为5000美元/吨,按7月29日收盘价1美元兑6.74人民币汇率,这些锂辉石目前价值1.5亿元左右,这笔明显“非理性”的原材料出售行为颇显诡异。

难道是原料锂辉石供应充足,预期价格将会下调?

作为锂盐产品上游重要原材料的锂辉石,其价格自2021年10月以来就加速走高,未见缓和迹象。

目前市场上的主要锂盐厂商都在极力储备锂矿原材料,例如雅化集团与银河锂业续签锂精矿包销协议至2025年,并积极布局上游锂资源;赣锋锂业间接持股50%的马里古拉米纳锂矿正式开工建设,并在进一步寻求扩产。

湖南永杉不持有上游矿产资源,受制于规模限制也难以通过期货或贸易方式在低价时进行原材料囤积,不断增加的原材料采购支出将对湖南永杉的产品利润造成持续压力,此时的库存原料应更显“如获至宝”,却为何“弃之敝屣”?

锂辉石价格持续走高(数据来自wind,安信证券研究中心)

难道是订单不足?

根据吉翔股份对上交所问询函的回复,湖南永杉称已经与巴斯夫(中国)有限公司(以下简称“巴斯夫”)、蜂巢能源科技有限公司(以下简称“蜂巢能源”)签订有两笔生产意向书及代工业务订单。并且,吉翔股份3月30日晚公告称,湖南永杉锂业拟以增资扩股的方式引进战略投资人巴斯夫杉杉和蜂巢能源,增资金额1.2亿。

产能充盈,订单芸芸的吉翔股份为何偏要低价出售原材料来谋得“可怜”的短期利益?

四、股东关系屡遭质疑多笔折价大宗或涉内幕交易

股价起飞,大量散户跑步入场,大股东却在不断折价抛售。

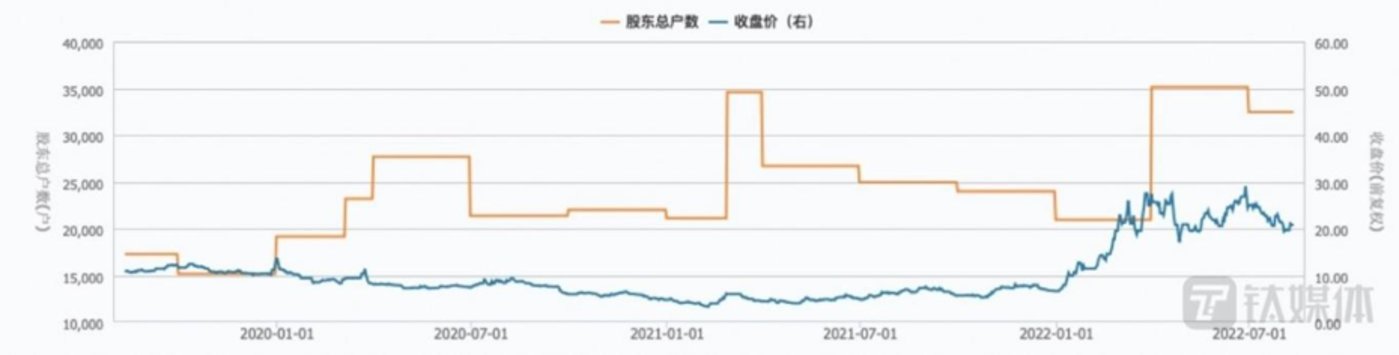

截止2022年3月31日,吉翔股份股东人数为35133人,较上期(2021年12月31日)增加14189户,环比增长67.75%;人均持仓1.45万股,上期人均持仓为2.43万股,环比降低40.33%。随着股价震荡,2022年6月30日在册股东人数虽然有所下降,但也达到了32471人。

2022年以来吉翔股份股东人数快速增长(数据来自wind)

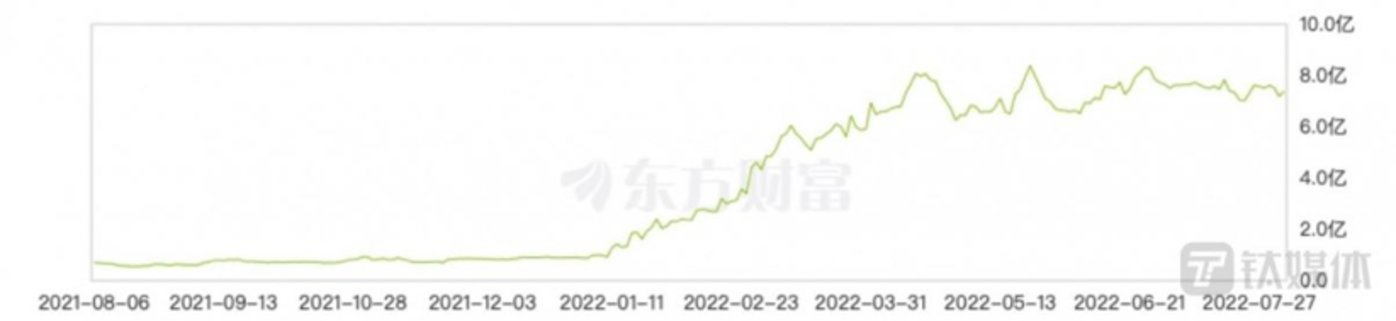

吉翔股份融资额上半年也在持续创历史新高。5月23日吉翔股份融资余额8.38亿,再次创出历史新高。7月29日融资余额7.62亿,较年初1亿的融资余额,增长超6倍。

吉翔股份融资额持续创历史新高(数据来自东方财富网)

与此同时,吉翔股份第三大股东聚宝盆66号3月10日晚公告,拟通过集中竞价和大宗交易的方式,于2022年4月1日至2022年9月28日之间减持不超过公司总股本6%的股份。东方财富大宗交易数据显示,4月以来吉翔股份共发生大宗交易19笔,多笔折价在10%以上,累计成交金额2.52亿。通过吉翔股份披露的大股东减持进展公告和东方财富大宗交易的数据可以推算,上述折价大宗交易的卖方均为聚宝盆66号。

吉翔股份今年现多笔折价10%大宗交易(数据来自东方财富网)

吉翔股份前三大股东错综复杂的潜在关系,也让聚宝盆 66 号本次的减持,蒙上了关联交易与内幕交易嫌疑。

2016年末-2017年初,“壳王”郑永刚控制的宁波炬泰,通过受让新华龙(吉翔股份前身)第二、三、四、五大股东的股份,持股28.70%,成为新华龙第一大股东。

2017年3月30日,陕国投・持盈35号证券投资集合资金信托计划(以下简称“持盈35号”)通过受让新华龙(吉翔股份前身)原实控人郭光华的股份,持股10.72%,成为第二大股东。

2017年3月30日,华信金玉一号定向资产管理计划(以下简称“华信金玉一号”)通过受让新华龙(吉翔股份前身)原实控人郭光华的股份,持股10.42%,成为第三大股东。华信金玉一号的委托人就是聚宝盆66号。

2020年7月17日,持盈35号将所持的吉翔股份所有股份转让给了上海钢石,上海钢石成为吉翔股份第二大股东。

吉翔股份前三大股东主要股份来源(数据来自吉翔股份公告,钛媒体整理)

目前,吉翔股份的前三大股东分别为宁波炬泰、上海钢石和聚宝盆66号,三者在获得吉翔股份股权的过程中,存在以下一致性行动嫌疑:

1、吉翔股份第二大股东上海钢石实际控制人吴军辉实为吉翔股份实控人郑永刚的外甥女婿。

2、在宁波炬泰增持新华龙(吉翔股份前身)期间,“持盈35号”与“华信金玉一号”均在同一时间2017年3月30日、以同一价格11.21元/股,大额受让吉翔股份股权,在行为上具有高度一致性。

3、“持盈35号”与“华信金玉一号”资产规模均为6亿,而受让吉翔股份所支付的费用分别为6亿和5.83亿,疑似两个信托计划均为收购吉翔股份股权而专门设立。

4、“持盈35号”与“华信金玉一号”资金来源均为银行资金和自然人资金2:1的出资结构,然而股份的表决权却由出资较低的自然人行使,有理由怀疑其出资结构背后还有隐藏协议。

5、宁波炬泰在收购新华龙(吉翔股份前身)股份的过程中,选择了先收购新华龙原实控人郭光华的一致行动人锦州新华龙实业集团股份有限公司和秦丽婧的股份,而新华龙实际控制人郭光华直接持有的21.14%股份,与收购了第2-5大股东后宁波炬泰28.70%的持股比例差距不大,在花费了16亿元进行收购之后,对郭光华这部分股份的买家,宁波炬泰没有参与的可能性极低。

6月28日,湖南永杉官方公众号发布消息称,湖南永杉锂业项目一期产线已经全线贯通投产,但在如此实质性利好的信息之下,吉翔股份股价却在6月28日、29日走出了两个放量大阴线,两日累计跌去近16个点。

吉翔股份6月28日、29日放量下跌(数据来自东方财富网)

复杂的股权结构,若隐若现的幕后推手,耐人寻味的高价抛售,一盘大旗之上,谁是棋子,谁是棋手?

五、行业排名持续降低,预警风险不断走高

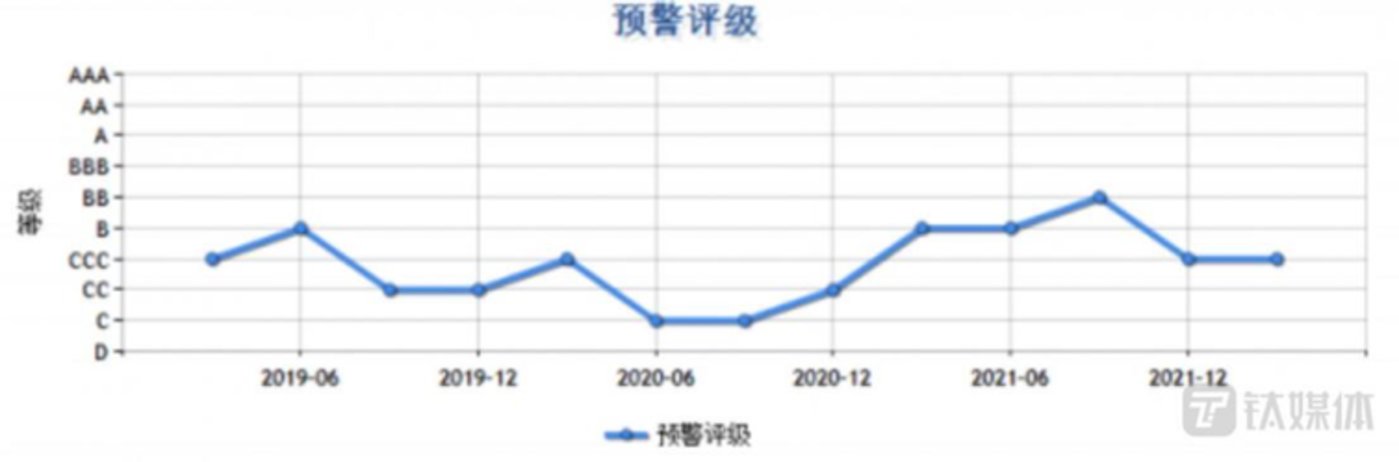

根据第三方数据平台济安金信预警评级体系的数据显示,吉翔股份2022年1季度整体预警风险评级为CCC级,风险等级较高,在有色金属冶炼和压延加工业的81家A股上市公司中排名第75位,较上一季度下降6名,在国内4717家上市公司中排名第3639名,较上一季度下降84名。

吉翔股份风险等级较高(数据来自济安金信)

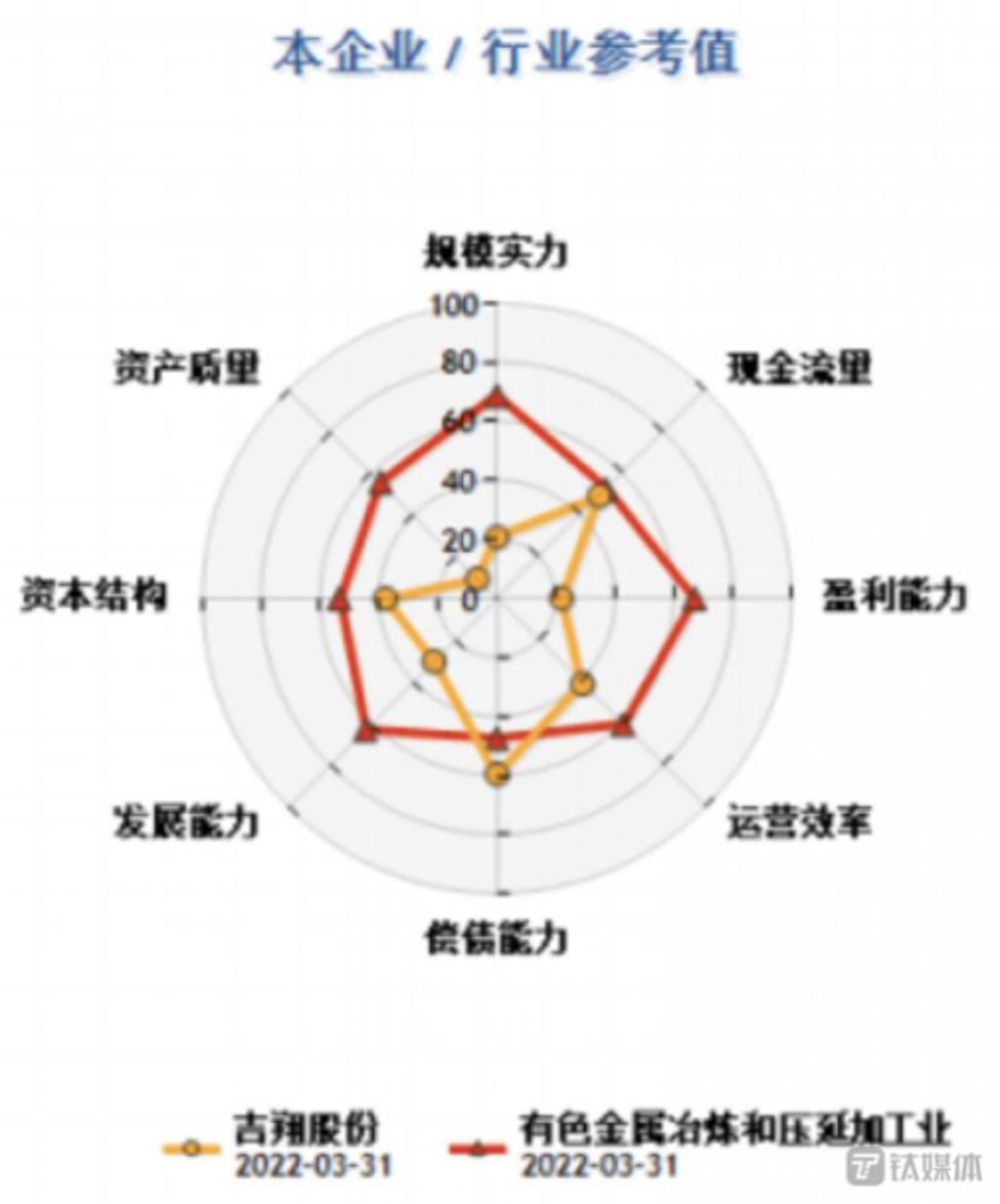

吉翔股份综合竞争力低于有色金属冶炼和压延加工业平均水平(数据来自济安金信)

吉翔股份综合竞争力低于有色金属冶炼和压延加工业平均水平(数据来自济安金信)

整体来看,吉翔股份风险预警评级常年徘徊在CCC级的较低水平,2020年2、3季度甚至一度触及C评级(按照评级标准D评级为“ST股票”)。

8月8日,吉翔股份报收于21.06元,根据第三方数据平台济安金信动态定价模型,吉翔股份合理价位为15.73元,股价偏高超三成。

六、结语

迷雾重重的一次收购,将吉翔股份从“悬崖边缘”拉回安全地带,一只藏在暗处的大手将利好推向极致,闪转腾挪间,吉翔股份拿到百亿俱乐部门票。

只要灯光不灭,音乐不停,舞池永远不缺人气。灯红酒绿间,有人若提线木偶,有人在钢丝绳上起舞。