国产九价HPV疫苗可能要来了。

过去8个交易日,万泰生物涨幅超60%;过去两个月,累计涨幅超90%。也就是说,“国产HPV疫苗龙头”万泰生物,终于迎来曙光。

到底是什么消息刺激了万泰生物的上涨?这种上涨有没有持续性?

原因跟九价HPV疫苗可能要提前上市的“小作文”有关!

今年7月,国家药监局发布消息,称满足一定条件下,HPV迭代疫苗可按病毒学终点12个月高危型持续感染申报上市。也就是说,迭代疫苗最快可在12个月的临床实验后申报上市。

再后来,也就是几天前,市场突然出现了万泰生物九价HPV疫苗要提前上市的“小作文”,引发股价大幅上涨。

关于“小作文”,官方是这样回应的:

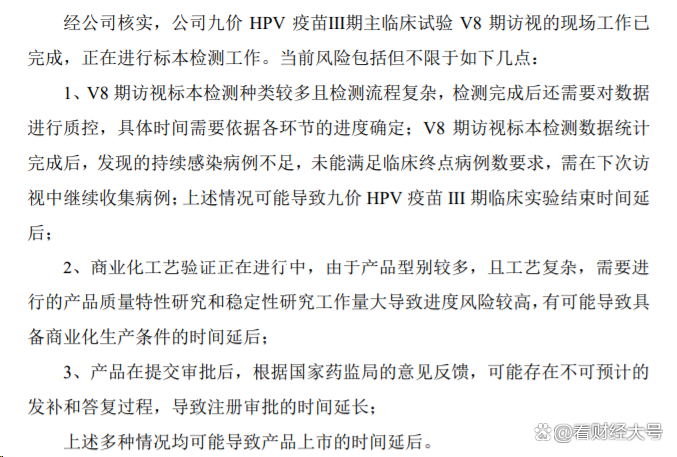

“经核实,公司九价HPV疫苗III期临床实验V8期访视的现场工作已经完成,正在进行标本检测工作。”

不过,万泰生物也给股价泼了一盆冷水。

比如说,由于检测种类和流程较多,也可能由于持续感染病例不足,导致实验结束时间延后;比如说,可能因为产品型别较多、工艺复杂,导致具备商业化的时间延后;再比如说,注册审批时间也可能很长。

一句话,九价HPV疫苗的上市时间不确定,可能延后!

那么,真相到底是怎样的?

从信披的角度来说,万泰生物上面这一段回应挑不出半点毛病,也规避了公司参与股价炒作的嫌疑。但是,从资本市场的角度来说,上市公司肯定是希望九价HPV疫苗越早上市越好,且会不遗余力的推进相关工作,尽管具体的上市时间暂不确定,但至少有一点可以确定,那就是万泰生物的九价HPV疫苗目前研发进展顺利。

所以,当“小作文”传出时,资本市场选择相信,提前炒作!

那么问题来了,既然现在股价大涨,为什么之前股价要跌跌不休呢?

一句话,一切来源于市场预期的变化!

2022年5月,根据江苏省的HPV疫苗竞标结果,沃森生物抢走了不少属于万泰生物的市场份额;2022年9月,根据福建省政府采购结果,沃森生物以低于万泰生物定价25%的价格,中标58万支;今年7月,万泰生物强势回应,以116元/支的价格中标广东省HPV疫苗采购,降幅接近65%。

这释放了什么信号?

二价HPV疫苗的价格战已经爆发,且愈演愈烈,进而冲击公司的毛利率和整体盈利能力,在九价HPV迟迟未上市的情况下,万泰生物的盈利能力可能会迅速恶化。

所以,在九价HPV疫苗可能提前上市的消息传出前,市场对万泰生物非常悲观,但是,当“小作文”传出时,市场立马从“悲观”转为“乐观”。

为什么市场对九价HPV疫苗的期待这么高?

目前,国内上市的HPV疫苗共有5款,但是,唯一的九价疫苗和四价疫苗,只有默沙东这一家企业独家生产。

结果是什么呢?

默沙东九价疫苗的价格在1300元/支,但还是供不应求,消费者给钱还得排队;国产二价疫苗呢,万泰生物的定价是300元/支,中标价格一度跌至116元/支。

九价疫苗定价“遥遥领先”,但市场稳定、需求旺盛,反观二价疫苗价格更低,但却打起了价格战。

目前,国内HPV疫苗的渗透率不足10%,全球市场更是刚刚起步,正因为这样,谁抢得了“国产九价HPV疫苗”头把交椅,谁就掌握了市场先机和话语权。毕竟,在拼产能、拼价格这件事情上,老外绝不是咱们的对手!

不过,这也是HPV疫苗企业最大的风险所在。

A股的一大特征就是提前炒作,直到要么被证实要么被证伪。因此,万泰生物接下来很长一段时间大概率都会受到资金的青睐。

但是,风险点在于,国内九价HPV疫苗研发进展较快的本土企业共有5家,一旦有两家以上的竞品出现的话,在集采的驱动下“价格战”可能一触即发,使得疫苗的生命周期大幅缩短。

注意,这可不是空穴来风。

2003年,万泰生物开始研发二价HPV疫苗,直到2020年上市,足足用了18年时间。但是,从2020年到2023年,也就三年多时间,二价HPV疫苗市场的竞争格局,就已经恶化了。

这便是国产疫苗企业最大的宿命。