一份对上交所监管工作函的回复,将亚士创能(603378)当下的真实处境推到了聚光灯下。2025年营收骤降76.77%、163个银行账户被冻结、多家子公司停产、数十笔失信涉案――这一连串触目惊心的数据,勾勒出一家企业在行业寒冬中的挣扎图景。

3月14日发布的这份公告,表面上是信息披露的合规性回应,实际上却是一份详尽的“生存状况说明书”。透过繁杂的数据,亚士创能的危机图谱清晰可见:流动性枯竭、经营萎缩与债务漩涡相互交织,而公司管理层试图向市场传递一个核心信息――我们还能撑住,但风险正在累积。

01

断崖式下滑:77%营收消失的背后

数字从来不会说谎。根据公告,2025年公司实现营业收入4.768亿元,同比下降76.77%,这一跌幅在涂料板块乃至整个A股市场都属罕见。更值得警惕的是,各季度同比降幅均在60%-80%之间,意味着这不是单季偶然波动,而是系统性的经营坍塌。

亚士创能将原因归结为三点:一是房地产及建筑行业深度调整,公司业务受到较大冲击;二是公司赊销政策收紧;三是到期票据兑付、个别金融机构贷款余额压降较大等原因,导致公司流动性困难。这三条原因构成了一条完整的逻辑链――外部市场萎缩倒逼内部风控收紧,而流动性危机又反过来削弱了接单能力,形成恶性循环。

毛利率的走势同样耐人寻味。前三季度毛利率骤降,公司解释称折旧及摊销金额同比增加26%,但营收却下降77%――固定成本的分母没了,毛利率自然被稀释。这揭示了一个残酷的现实:当产能利用率大幅下滑时,制造业的规模效应会迅速转化为规模拖累。反倒是第四季度毛利率回升至26.95%,得益于原材料价格下降和产品结构优化,算是阴霾中的一丝亮色。

02

停产的工厂与冻结的账户:财务危机的具象化

如果说营收下滑是“病症”,那账户冻结和工厂停产就是“病征”。

截至2025年底,亚士创能及下属子公司开立的211个结算账户中,可正常使用的仅剩48个,163个账户因诉讼被保全冻结,累计冻结金额7731.51万元,占期末货币资金的78.66%。换句话说,公司账上的10块钱里,近8块被“锁死”了。

公司辩称,冻结账户数量虽多,但对经营活动“尚未造成根本性影响”,主要对外经营主体亚士营销管理的账户仍可正常使用。这一解释在法律层面上或许站得住脚――核心经营主体未被冻结,确实暂未触发退市风险警示的红线。但从实际经营角度看,近八成资金被冻结,供应商信心、员工士气、客户信任的受损难以量化。

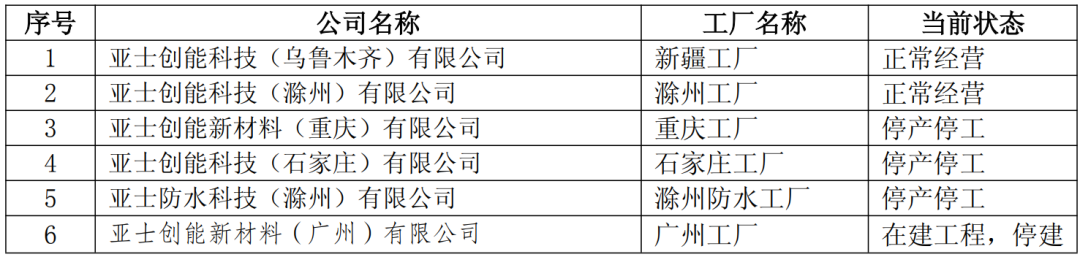

更直观的危机是工厂停工停产。重庆工厂、石家庄工厂、滁州防水工厂被按下暂停键,而这些工厂的销售收入占比从2022年的11.95%一路攀升至2024年的30.12%。该公司表示“当前公司业务体量及收入规模较小,滁州和新疆工厂产能可保障供应”。公司称“现阶段停工停产有利于降低综合运营成本,提高生产效率”,这当然是实话――没有订单的工厂,运转一天就是亏损一天。但这背后折射出的是订单流失和市场萎缩的无奈。该公司同时还表示,“公司将根据后期经营发展变化情况,对停工停产、停建的工厂进行妥善安排”。

03

失信与限高:债务危机的冰山一角

根据公开信息,目前公司失信涉及案件数量39笔,案件金额3,713.13万元,约占总负债0.9%,限高涉及案件数量54笔,案件金额14,786.63万元,约占总负债3.5%,涉案金额占负债比重较小。单看占比似乎不大,但这只是浮出水面的冰山尖顶。亚士创能同时表示,“公司目前主要对外运营实体亚士营销管理(上海)有限公司、亚士创能科技(乌鲁木齐)有限公司等经营状态正常,未被列入失信或限高名单”。

真正值得警惕的是债务处理的复杂性。公司在回复中列举了“新老划断、以物抵债、延长账期、分期还款”等一系列化债方式,这些词汇的潜台词是:每一笔债务都需要一事一议、艰难谈判。与此同时,2025年公司对各类债务实际支付约9.5亿元,是当年营收的2倍。这一数据耐人寻味――营收只有4.77亿,却能支付9.5亿债务,资金从何而来?答案或许是处置资产、新增借款、消耗存量现金,这些方式都不可持续。

04

持续经营能力:一场与时间的赛跑

面对上交所最核心的追问――公司能否持续经营――亚士创能的回复更像是一份信心声明,而非确定性保证。

支撑“持续经营恰当”的理由有四条:一是2025年营收规模仍达4.77亿元,公司主要生产基地滁州工厂、新疆工厂生产经营正常;二是在最高人民法院“善意文明执行理念”指引下,公司目前面临的诉讼、保全及执行,未对公司正常经营造成根本性影响;三是在金融机构“不盲目停贷、压贷、抽贷、断贷”的思想指引下,公司绝大部分贷款银行未对公司采取停贷、压贷、抽贷、断贷措施;四是公司深耕本行业近三十年,品牌影响力大,市场基础好,创新能力强,核心团队稳定。这些理由中,前三条是短期现实,第四条是长期积累,而中间的桥梁――如何从短期困境走向长期复苏――恰恰是最不确定的部分。

公司表示“公司当前面临的是阶段性的困难”。公司承认正在推进的举措包括业务转型提质提效、闲置或低效资产处置、与债权人主动沟通协商化债、积极接洽潜在战略投资者等。这是一份标准的危机应对清单,但每一项的执行难度都不小:资产处置在市场下行期难以卖个好价,引入战投在股权冻结和债务缠身时谈判筹码有限。

公司同时还表示,“随着房地产及建筑市场的逐步回暖,城市更新等存量市场业务逐步提升,公司解困举措逐步见效,公司经营质量将有序恢复。”

公告末尾的风险提示格外诚实:若困难不能有效化解,可能导致流动性恶化、诉讼失控、核心资产被司法处置、净资产转负、股票被ST。这是一连串的“多米诺骨牌”,每一张倒下都可能引发连锁反应。

05

尾声:等待破局

亚士创能的困境,本质上是房地产深度调整在产业链上的传导延续。当“三道红线”压顶的地产商无力支付工程款,当新开工面积持续萎缩,上游建材企业的应收账款和订单量必然承压。亚士创能只是这场行业洗牌中的一个缩影,只是它的危机暴露得更为充分、更为典型。

公司的应对策略可以概括为“收缩战线、盘活存量、以时间换空间”。收缩战线意味着关闭部分工厂、聚焦核心基地;盘活存量意味着处置非核心资产换取现金流;以时间换空间则寄望于市场回暖和政策托底。

问题是,时间站在谁一边?如果房地产市场企稳回升,城市更新释放增量需求,亚士创能凭借品牌积累和核心团队,确实可能迎来转机。如果行业调整旷日持久,流动性压力持续加剧,那当前的困境可能只是序章。

对于投资者而言,这份监管回复提供的不是答案,而是判断依据。亚士创能仍在赛场上,但比赛的难度已经升级。接下来的悬念是:它能坚持到终场哨响,还是会在加时赛中倒下?(涂界)