年报数据展示

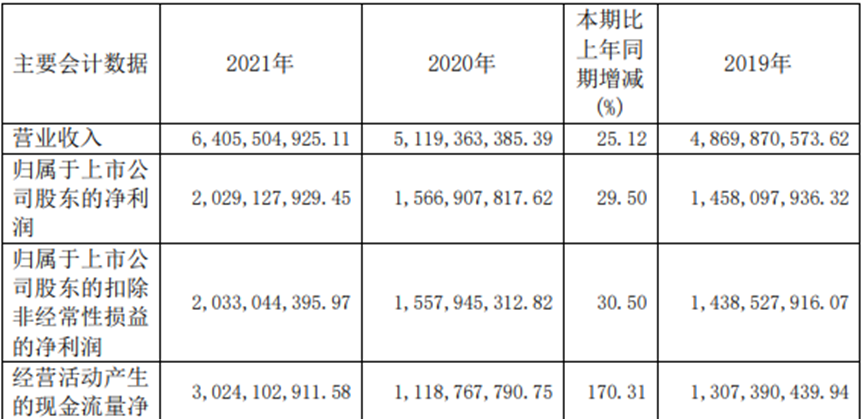

主要会计数据

年度综评:2021年今世缘的营业收入为64.06亿元,同比上涨25.12%;归属于上市公司股东的净利润为20.29亿元,同比上涨29.50%;经营活动产生的现金流净额为30.24亿元,同比上涨170.31%。

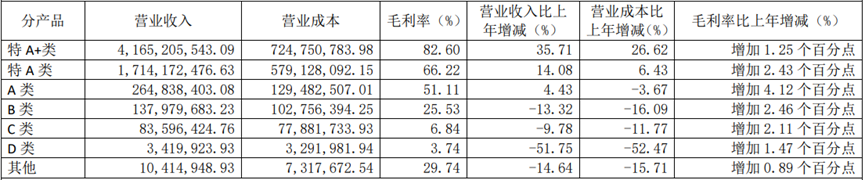

主营业务分产品情况

主营业务分产品情况方面,特A+类的营业收入为41.65亿元,同比上涨35.71%,毛利率为82.60%,同比上涨1.25%;特A类的营业收入为17.14亿元,同比上涨14.08%,毛利率为66.22%,同比上涨2.43%;A类的营业收入为2.65亿元,同比上涨4.43%,毛利率为51.11%,同比上涨4.12%;B类的营业收入为1.38亿元,同比下降13.32%,毛利率为25.53%,同比上涨2.46%;C类的营业收入为0.84亿元,同比下降9.78%,毛利率为6.84%,同比上涨2.11%;D类的营业收入为0.03亿元,同比下降51.75%,毛利率为3.74%,同比上涨1.47%;其他的营业收入为0.10亿元,同比下降14.64%,毛利率为29.74%,同比上涨0.89%。

年报中提示的公司日常经营中可能面临的风险因素

1、宏观经济波动风险

2、消费环境变化风险

3、省内市场竞争风险

4、公司经营决策失误或组织不力风险

5、食品安全风险

6、政策合规风险

媒体声音

国际金融报

《“苏酒老二”今世缘换帅》

继山西汾酒、五粮液相继换帅之后,“苏酒老二”今世缘也开启了新任掌门的时代。近日,今世缘发布《变更董事长及法定代表人的公告》称,董事会近日收到周素明的辞职申请,因到龄退休,周素明请辞公司董事长、董事及董事会战略委员会主任委员、提名委员会委员等职务。与此同时,今世缘还对外宣布,董事长一职由公司副董事长顾祥悦接任。自2000年12月起担任董事长一职,周素明在今世缘任职已超过20年,是目前上市白酒企业中任此职务时间最长的国企领导。

随着周素明的离任,如今今世缘留给市场的最大悬念,莫过于现年54岁的顾祥悦将如何掌舵这艘市值超500亿元的巨轮。与多数白酒上市公司实控人为当地政府类似,今世缘的控股股东为持股占比44.72%的今世缘集团有限公司,实控人则为涟水县人民政府。值得一提的是,无论是周素明还是顾祥悦,在进入今世缘之前,均有政府任职经历。白酒行业专家欧阳千里在接受记者采访时称,白酒是优质资产,白酒上市公司更是优质资产,自茅台起,越来越多有国资背景的上市酒企均是空降兵,而非内部提拔。他个人判断,有关部门想进一步加强对企业的掌控,给企业下一步发展增添更多活力。

即便如此,“很意外”仍是多位行业人士对于今世缘这一人事调整的普遍反应。2020年11月4日,在今世缘举行的2020年第三季度业绩说明会上,当有投资者抛出顾祥悦此前无任何酒企经验,如何带领今世缘走向下一个发展阶段的质疑时,今世缘副总经理兼董事会秘书王卫东回应称:“顾祥悦在政府部门任职多年,先后担任过地方主管经济、组织的官员,又在规划建设部门担任过‘一把手’,拥有较强的宏观层面经验和微观市场判断力,未来将在董事会的领导下履行好总经理职责。”

不过,在白酒营销专家肖竹看来,顾祥悦作为新任掌门人,上任之后需面临多方挑战。“当下浓香型白酒受到酱香型白酒挤压,茅五洋泸汾这些一线品牌渠道下沉,对区域名酒的挤压,均会对今世缘造成一定的冲击,加之今世缘不断扩大产能,而产能扩充后如何扩营销规模消化产能亦是一大挑战”。

界面新闻

《今世缘砸90亿大扩产,不足一成的省外营收能撬起150亿的营收梦?》

2月18日盘后,今世缘发公告,将斥巨资90.8亿元投资实施南厂区智能化酿酒陈贮中心项目。此次斥巨资大扩产含义深远,这还要从公司营收说起。就在2021年今世缘多次提出营收破百亿的目标,专门出台一份五年战略规划纲要,称公司到2025年要努力实现“营收过百亿、争取150亿”。

此次公司表示,拟投资项目用地面积约1517亩,建设内容包括:浓香型酿酒车间3个、清雅酱香型酿酒车间2个、半敞开式酒库、陶坛库、原粮车间、稻壳车间、酵泥车间、制曲车间、污水处理站等。项目完成后,预计将新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨、半敞开式酒库储量8万吨、陶坛库储量21万吨;公司制曲生产能力将达到10.2万吨/年。公司称,此次投资扩产,能提升生产效率,提高产品质量,推进公司智慧工厂、绿色工厂建设。

只是钱从哪来?该项目预计总投资90.76亿元,其中固定资产投资85.2亿元,流动资金5.56亿元,分五年投入。所需资金由公司用自有资金并结合其他融资方式自筹解决。基于此,平均每年投入约18亿元。仅从公司财务报表看,今世缘自有现金流能满足未来5年的项目投资。但平均每年需将18亿元注入该项目中,这表示若不向A股捞金,公司经营性现金流将出现紧张的隐患。

今世缘营收严重依赖省内销售,自2012年以来,省外历年贡献的营收不足一成。开拓全国市场势在必行,但真的有如此容易?从营销体制上,公司面临转型,由经销转为直销。这意味着公司要加大销售费用的投入,才有可能拓展省外市场。但这将是一笔不小的开支。而销售费用也仅是硬件上的必要支出。在行业竞争上,今世缘现有“国缘”“今世缘”“高沟”三个品牌,但白酒销售常年安于江苏省内,白酒品牌竞争激烈,全国市场对于这一品牌接受度有多少,还是一大疑问。

品牌内卷,白酒扩产也在内卷。贵州茅台、五粮液、酒鬼酒、泸州老窖、古井贡酒、口子窖纷纷投入巨资进行扩产,6家白酒企业总投资金额高达242亿元。未来,白酒行业是否过剩?回过头来再看今世缘大手笔投入,公司称,包含建设期在内该项目效益计算期为12年,税前内部收益率16.9%,税后投资回收期超8年,年平均利润为10亿,这是否能实现还是未知之数。

券商研报摘要

中信证券

2021年公司收入/净利润同增25%/30%,落于业绩预告区间中值,符合预期。2021年公司产品结构延续升级趋势,特A+类占比提升5.1pcts至65.3%,带动毛利率和盈利能力明显提高。目前局部疫情反复虽对短期需求有阶段性扰动,但Q1稳健表现已为全年奠定良好基础,依旧有望甚至超额完成全年收入和利润目标。看好公司稳健向上趋势,“十四五”新发展阶段望保持快增,维持“买入”评级。

西南证券

全年业绩处在前期预增公告中值左右,符合市场预期。特A+类驱动结构升级,省内精耕持续深化,苏南、盐城等薄弱市场增速亮眼;省外市场培育有序推进,喜庆家公司、文旅公司销售均实现高增长;省外招商工作稳步推进。产品结构升级毛利率提升,公司加大核心产品和薄弱市场的资源投入,同时增加消费者互动及品牌建设,叠加营收高增下的规模效应,销售费用支出与营收增加实现了良性互动。降本增效显著净利率提升。行业扩容叠加股权激励,长期成长动力充足。公司充分受益次高端扩容红利,叠加股权激励有望落地,看好公司长期增长能力,维持“买入”评级。