近日,傲农生物(603363.SH)发布了公告,公告显示,公司实控人吴有林先生拟通过协议转让的方式合计转让不超过公司总股本17.5%的股权,以此引入新投资者;转让所得的资金将用于偿还公司到期债务及支持上市公司经营发展。

据了解,傲农生物主要从事饲料、养猪、食品等业务。受生猪价格低迷、豆粕价格居高不下等因素影响,2021年开始,傲农生物就出现了较大额度的亏损。2021年、2022年,傲农生物的净利润分别为-15.2亿元和-10.39亿元;2023年前三季度,傲农生物的亏损金额更是达到了12.9亿元,已超过2021年、2022年同期。

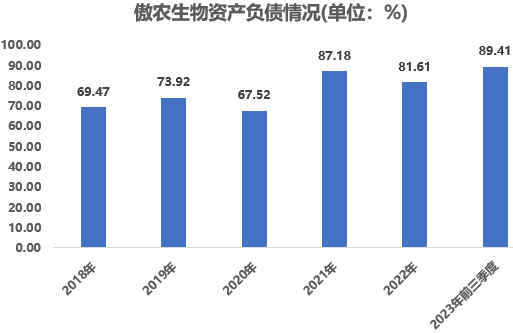

公司长期亏损,企业不得不大额举债,截至2023年9月30日,傲农生物的资产负债率已达到89.41%,在A股5000多家上市公司中的排名为128位。需要指出的是,在公司流动资产主要由存货构成,且流动资产账面总额仅为42.07亿元的情况下,傲农生物的短期借款及一年内到期的非流动负债账面总额却高达58.02亿元。

当然,除了实控人出售股权为公司提供流动性外,傲农生物还在推进一笔14.26亿元的增发计划,以扩充自身的产能并补充流动资金,但在该增发计划董事会授权即将到期为止,傲农生物的增发需求仍未获得监管层的认可。

公司长期亏损、企业流动性承压,出售股权、引入新投资人,能解傲农生物的债务压力吗?

01

亏损扩大

傲农生物是一家主要从事饲料、养猪、食品等业务的企业,公司于2017年9月完成首发。截至2023年上半年,傲农生物的收入主要由饲料及动保行业、饲养行业、食品以及贸易等四大业务板块提供,其中饲料及动保行业、饲养行业分别为公司提供了53.45%和28.42%的收入。

需要指出的是,受豆粕价格持续走高及生猪价格低迷影响,最近几年傲农生物的经营状况并不乐观。傲农生物回复交易所问询信息显示,截至2023年上半年,公司饲料业务的综合毛利率仅有6.08%,养殖板块的综合毛利率更是为-1.72%。截至2023年前三季度,傲农生物公司整体的综合毛利率也已下跌至-2.2%。

与此同时,为了支撑公司的业务扩张,傲农生物还大规模举债,2021年、2022年,傲农生物的利息费用分别为4.41亿元以及5.26亿元。在公司毛利率较低且财务费用居高难下的情况下,傲农生物也未能有效控制公司管理费用及销售费用的增长。

因此,自2021年开始,傲农生物就出现了较大额度的亏损,当期公司亏损净额高达15.2亿元,亏损净额已超过此前公司多年的利润总和。虽然到2022年,受公司毛利率小幅上涨影响,当期傲农生物的亏损有所收窄,但2022年全年傲农生物仍出现了10.39亿元的亏损。

数据来源:Choice、《理财周刊-财事汇》整理

值得一提的是,受生猪价格持续低迷影响,2023年前三季度,傲农生物的毛利率为负值,在此情况下,公司的亏损有所扩大,2023年前三季度,傲农生物的净亏损额高达12.9亿元,与2021年同期的-5.03亿元和2022年同期的-5.73亿元净利润相比,分别增长了1.56倍和1.25倍。据了解,若上市公司持续亏损,且拿不出改善措施或公司因亏损等因素造成企业的净资产为负,那么企业将存在退市的风险。

公司毛利率持续走低且企业增收难增利的情况下,傲农生物在2019年、2021年、2022年都进行了再融资,合计募集了超37亿元的资金用于扩建产能或补充流动资金。其中2019年、2022年傲农生物通过非公开发行进行融资,2021年公司则通过发行可转债融资。

在2022年募资项目还未建设完工的情况下,傲农生物又拟通过非公开发行募集14.26亿元用于逆势扩建产能及补充流动资金。对此,交易所要求傲农生物在“前次募投部分项目产能利用率较低的情况下”说明“实施本次募投项目的合理性及必要性”,并阐述公司“上市后多次再融资的原因,是否存在重复建设,是否过度融资”。

自2017年完成首发以来,傲农生物通过首发、非公开发行以及可转债发行合计募集资金超40亿元,但因公司近年来的持续亏损,截至2023年前三季度,傲农生物的净资产账面总额仅为17.5亿元。

经营承压、亏损扩大,实控人出售股权又能否解决傲农生物的燃眉之急呢?

02

流动性承压

因行业低迷,公司亏损,加之傲农生物近年来的激进扩张,最近几年,傲农生物的流动性较为紧张。截至2023年前三季度,傲农生物的资产负债率高达89.41%,同期公司的流动比率为0.36倍,速动比率为0.14倍,双双低于1倍。

数据来源:Choice、《理财周刊-财事汇》整理

值得一提的是,截至2023年前三季度,在公司流动资产账面余额仅为42.07亿元,其中的25.28亿元还是存货的情况下,傲农生物的短期借款及一年内到期的非流动负债账面总额高达58.02亿元;此外,傲农生物还有15.42亿元的长期借款。受公司有息负债居高不下影响,2023年前三季度,傲农生物的利息费用已达到了3.56亿元。

为了缓解公司流动性压力,近期傲农生物拟推进的14.26亿元的非公开发行规划中,公司就拟募集4.27亿元用于补充流动资金,在14.26亿元总募资中的占比为29.94%。据了解,根据监管层规定,再融资规划中,非资本性支出在募资总额中的占比不能超过30%。

针对傲农生物持续亏损且流动性承压的情况,交易所在问询涵中也问及“结合报告期内发行人饲料租赁场的扩张情况、利息支出及相应的借款金额、借款利率变动情况,进一步说明报告期内财务费用持续增加的原因,在报告期内连续亏损、财务费用持续增加、投资活动现金流量金额相对较高的情况下,发行人后续的业绩变动趋势,是否存在经营和偿债风险。”

傲农生物从2023年下半年生猪价格回暖以及公司将持续采取降本增效措施来缓解资金压力等角度说明“随着经营业绩的改善,(公司)偿债风险将降低。”

在监管层收紧再融资节奏的情况下,傲农生物拟进行的非公开发行计划并不顺利。2023年11月18日,傲农生物董事会审议通过了《关于延长公司2022年度向特定对象发行股票方案决议有效期的议案》,将该增发方案的授权有效期延长了1年。

为了缓解公司的流动性压力,11月18日,傲农生物还发布公告,公告显示公司实控人吴有林先生拟通过协议转让的方式合计转让不超过公司总股本的17.5%的股权,以此引入新投资者;转让所得的资金将用于偿还公司到期债务及支持上市公司经营发展。

需要注意的是,截至2023年11月15日,实控人吴有林及其一致行动人所持的傲农生物股份的78.26%均处于质押状态,在公司总股本中的占比为35.41%;吴有林及其一致行动人未质押的股份在公司总股本中的占比仅为9.84%。这意味着,吴有林拟出售的股权,很大一部分还处于质押的状态。

频繁融资、经营承压、持续亏损,实控人出售股权引入新投资人,又能否帮助傲农生物走出债务困境呢?