目录

一、业绩目标实现有压力,公司管理层震荡

二、零售渠道平稳增长,行业竞争能力仍待提高

精兵政策提升单店收入,产品与品牌持续优化

加盟门槛低经销商较弱,部分经销商关系未能妥善处理

产品力难以并肩其他企业,加码品牌推广成效一般

三、大宗渠道快速拓展,业务风险未能控制

大宗营业收入快速增长,快速布局精装高比率城市

大宗拖累整体毛利润率,应收账款坏账风险较高

四、政府补助依赖程度上升,担保与负债金额创新高

产品提价、降本增效,毛利润率大幅增长

2021H1净利润率下滑,对政府补助依赖程度有所上升

负债与担保金额较高,现金流情况较差

五、未来营业收入平稳增长,应收款项坏账影响利润

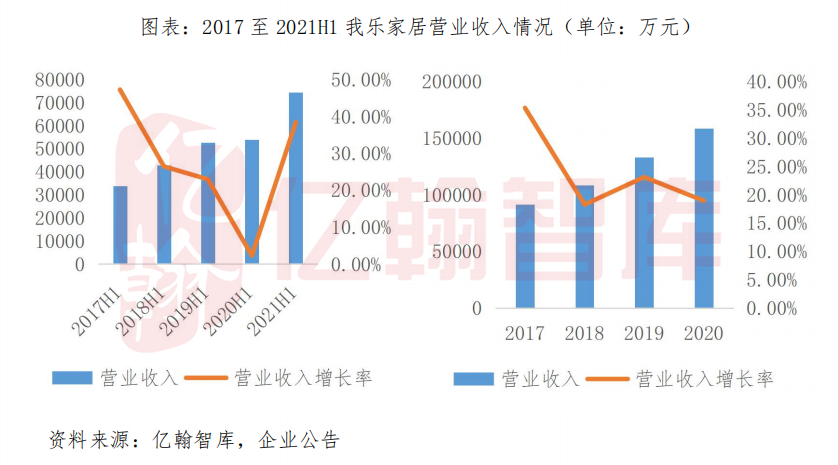

2021H1我乐家居实现营业收入7.45亿元,同比增长38.38%,较2019H1增长41.55%。归母净利润为5252万元,同比增长10.91%,较2019H1增长15.12%。自上市以来,我乐家居半年报与年报中披露的业绩情况表现靓丽,营业收入与归母净利润持续正增长,2019与2020年收入与利润的增长速度处在行业前排。

然而,对于这样一家保持平稳增长的公司,投资者却不买账,公司股价并没有一路高歌猛进。9月30日公司收盘价9.96元,同2017年的历史最高位29.18元相比,缩水三分之二。我乐家居能够保持平稳增长,证明公司有一定程度的经营实力,但公司在经营能力、财务表现等方面存在一些问题。随着宏观经济下行、房地产政策调控等一系列影响的加深,这些问题也逐渐显露,成为公司未来业绩增长的障碍。我们将从公司的经营能力与财务表现,来解读我乐家居所存在的问题,并对公司未来业绩走向做出判断。

01

业绩目标实现有压力

公司管理层震荡

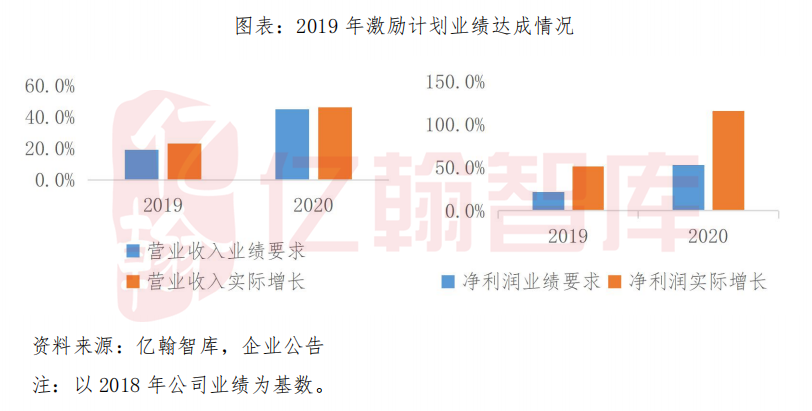

我乐家居2017年上市以后,已经施行3次股权激励计划,并分别在2017年、2019年、2021年推出。3次激励计划均以在公司(含控股子公司)任职的公司董事、高级管理人员、公司及子公司中层管理人员和核心业务人员为激励对象。

由于2017年扣非净利润实际增长21.72%,未能达到30%的业绩考核目标,导致2017年的激励计划在2018年提前终止。2019年的激励计划较2017年降低了营业收入和归母净利润的增长要求,第一年解除限售条件从营业收入和归母净利润同时增长30%降至营业收入增长19%、归母净利润增长22%。截止2021年,2019年激励计划进展顺利,2019年和2020年的业绩目标均已完成。其中2019年归母净利润同比增长51%,2020年较2018年增长116%,大幅超过2019年22%、2020年53%的业绩目标。2019年和2020年的营业收入较2018年分别增长23.1%和46.4%,略高于激励计划所设目标。

公司在2021年初开展了第三次股权激励计划。2021年新激励计划较2019年提高了营业收入的业绩目标,以2020年为基数,第一年增长率由19%提升至25%,第二年由45%提升至58%,第三年由81%提升至100%,公司目标3年实现2020年营业收入基础上的翻倍。

然而从目前公司的经营情况来看,2021年公司完成激励计划的业绩目标存在较大的压力。在2020上半年疫情封锁等原因导致2020H1增长缓慢、基数较小的情况下,2021H1归母净利润仅同比增长10.91%,是定制家居行业上市公司中增速较慢的公司之一。2021上半年公司实现营业收入7.4亿元,实现归母净利润5252万元,达成了激励计划全年业绩目标的38%和26%。尽管定制家居行业在第三四季度是旺季,公司依然有完成业绩目标的可能性,但对比过去两年,2019年上半年完成了净利润目标的37%,2020上半年完成了净利润目标的30%,而目前2021仅完成26%,此外公司还面临开发商应收款项坏账的风险,将进一步影响净利润状况。因此公司实现全年业绩目标有一定压力,存在中止激励计划的风险。

此外,由股权激励计划相应产生的股份支付费用正在逐年增长。2019年股份支付费用为296万元,2020年为642万元,2021H1年为910万元,占2021H1净利润的17%。由于2019年和2021年的激励计划正在一同进行中,二者叠加所产生的费用增速将超过净利润的增速,或将拖累公司净利润的增长。

自我乐家居上市以来,管理层震荡。自2018年末离职人员包括了三位副总经理、一位董事会秘书和一位独立董事。2018年12月3日副总经理沈阳离职,2019年5月6日副总经理刘贵生离职,2019年5月27日董事会秘书张华离职,2019年6月18日副总经理张祺,2019年8月6日独立董事李明元先生离职。我乐家居公告显示,上述人员离职均出于个人原因。在公司董秘离职后,我乐家居目前并未聘任新的董秘,而是由董事长、公司实际控制人缪妍缇代理董秘一职,目前已经代理两年有余。

综合来看,我乐家居上市以来三次推出股权激励计划,激励计划对于业绩增长有一定的成效。但是相关股份支付费用逐年增长,超过净利润增速,激励计划产生的效益正在减小。根据2021H1业绩情况,净利润仅达到全年业绩目标的26%,公司完成2021年全年业绩目标的压力较大,激励计划存在中止的风险。此外,公司管理层震荡,2018年至2019年有多位高管主动离职。

02

零售渠道平稳增长

行业竞争能力仍待提高

①精兵政策提升单店收入,产品与品牌持续优化

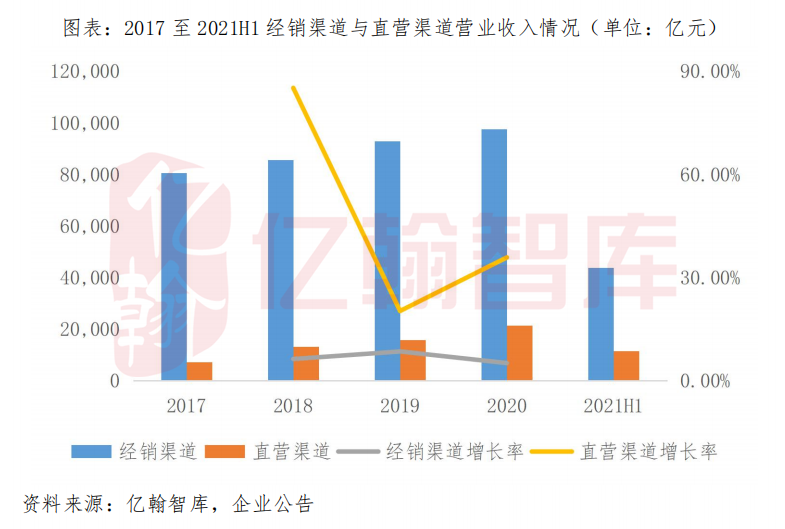

2017年至2020年我乐家居零售渠道营业收入稳步增长。2017年门店合计营业收入为8.77亿元,此后每年稳定正增长,至2020年达到11.89亿元, 4年年化复合增长率为7.92%。其中2020年经销渠道实现营业收入9.75亿元,同比增长5.06%,直营渠道实现营业收入2.14亿元,同比增长35.79%,经销渠道增长较为缓慢,直营渠道增速发力。2021H1公司零售渠道增长情况依然稳定。门店合计实现营业收入5.53亿元,同比增长47.05%,较2019年增长26.17%。经销渠道实现营业收入4.38亿元,同比增长42.49%,直营渠道实现营业收入1.1亿元,同比增长67.55%。

公司实现零售渠道平稳增长的原因主要有两个,一方面公司门店数量与质量正在稳步发展,另一方面我乐家居不断加强产品力和品牌力,深化竞争能力。

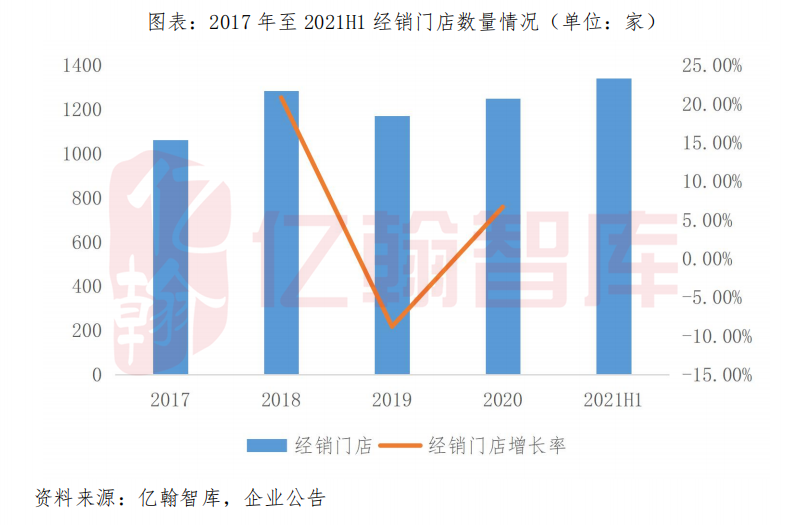

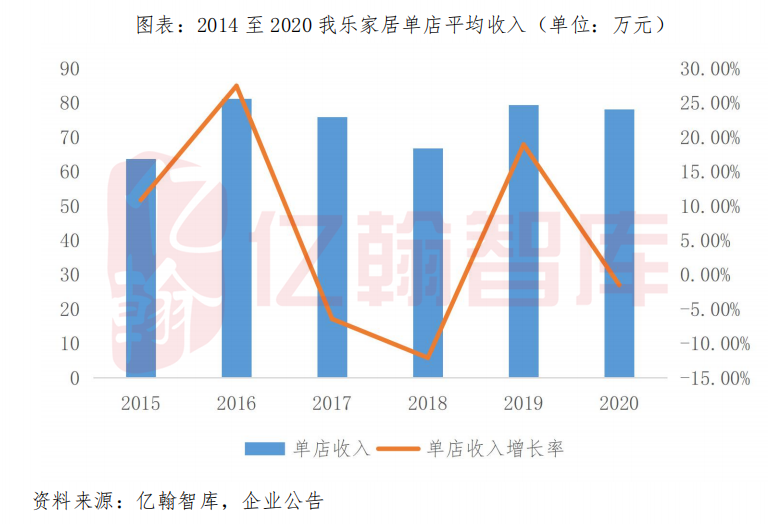

门店方面,公司坚持“精兵政策”,并在2020年起大力拓展门店数量。2019年我乐家居经销商门店数量首次出现负增长,主要是因为公司开展“精兵政策”,沿着“重质量、重单店营收、轻店面数量”的理念,在做好单店收入持续增长的基础上,鼓励经销商多开混合店、全屋专卖店,减少面积较小且不具备竞争优势的厨柜店。2019年单店平均收入较2018年有明显的提升,由67万元提升至了79万元,同比增长19%。2020年尽管存在着疫情封锁、经销商经营受限的影响,公司经销门店依然全年净增长95家,开店率为15.21%,闭店率为8.55%。同期欧派家居闭店率为18.96%,志邦家居为22.46%。2020年公司经销门店中共有649家厨柜店、599家全屋专卖店,较2019年分别减少9家厨柜店、增加87家全屋专卖店。2021H1随着我乐家居“三年千店”目标的提出,仅半年时间已经净增长102家门店,增量已经超过2020全年水平,经销门店总数量达到了1341家。

直营渠道是我乐家居重点发展的销售渠道之一,直营门店可以快速反应公司的新策略、新产品,在部分市场的推动效率更高,并且可以直接感受到消费者需求。公司于 2016 年正式开展直营销售渠道,不断完善营销网络并丰富了销售渠道。我乐家居不断布局直营门店,营业收入保持两位数增长。我乐家居上市前在南京与苏州设有直营店,经过4年多的时间,将直营门店逐步拓展至上海、杭州、无锡、济南等城市,门店数量在2021H1达到了63家,较2020年年末增长9家。直营门店营业收入也在中速提升,2020年同比增长35.79%,疫情有效控制后,2021H1增长强劲。预计2021全年直营渠道将拉动公司整体营收。

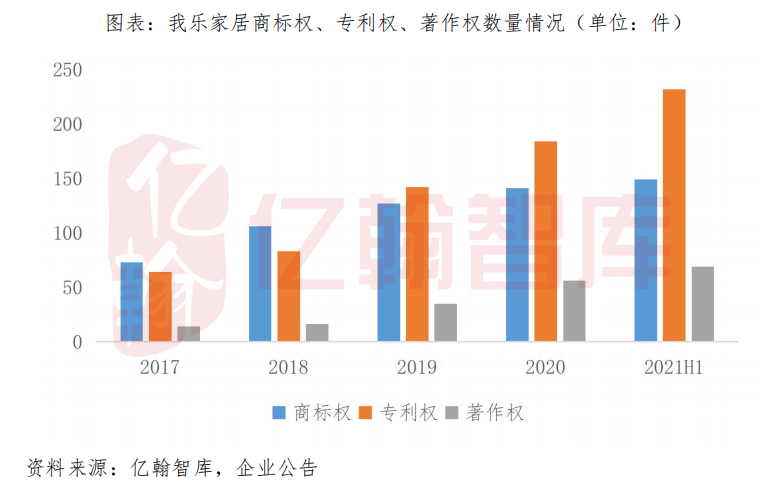

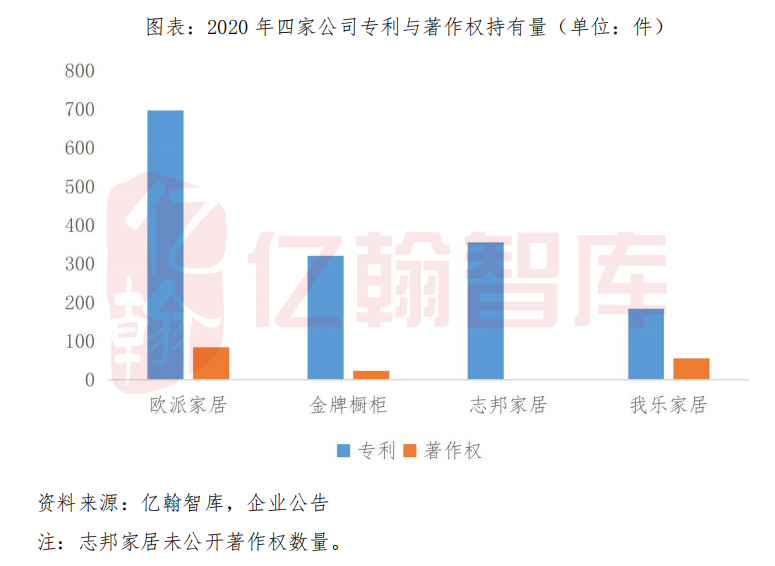

产品与品牌方面,公司持续扩大原创产品力,构建强势品牌力。产品力上,公司不断推出新品,近四年平均每年打造10款厨柜和全屋定制系列产品。2021上半年我乐家居官网中已经推出11款新品,超过2020年全年水平,目前公司官网累计有27款厨柜系列产品和35款全屋定制系列产品。同时我乐家居相对比较关注产品的原创专利设计。截止2020年末,公司共计拥有商标权141件、专利权184件、著作权56件。2021上半年新增专利权48件,产品著作权13件。

此外,品牌力上我乐家居加码线上推广,提高品牌价值。同其他定制家居公司一样,我乐家居在品牌线上推广宣传上逐步加码。近一年公司通过赞助电视剧、设立代言人、综艺直播带货等方式,不断扩大品牌影响力。公司以“中高端定制家居品牌”为定位,与多位知名设计师合作推出系列产品,提升品牌价值,扩大了产品溢价。

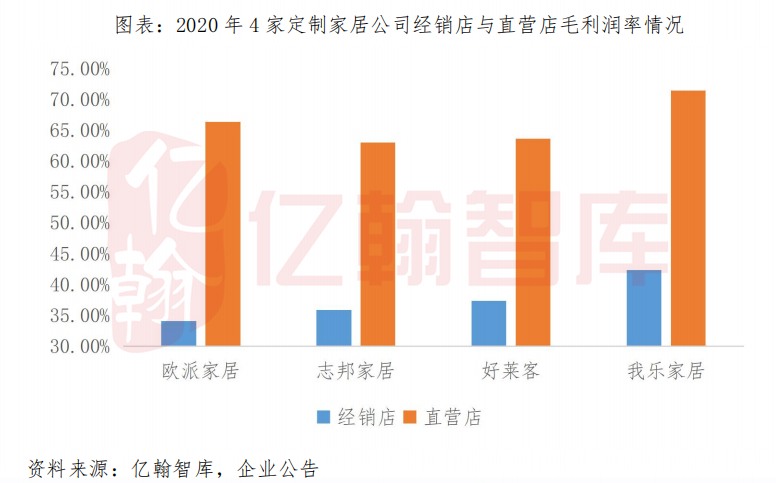

目前,我乐家居零售渠道产品毛利润率处在行业前列。2020年经销门店的毛利润率为42.31%,直营门店的毛利润率为71.43%,2021H1经销门店的毛利润率为40.03%,直营门店的毛利润率为70.08%。相比同行,2020年欧派家居经销门店的毛利润率为34.06%,直营门店的毛利润率为66.36%;志邦家居经销门店的毛利润率为35.84%,直营门店的毛利润率为63%。

②加盟门槛低经销商较弱,部分经销商关系未能妥善处理

虽然我乐家居门店的数量与营业收入增长情况表现较好,但是围绕着门店的相关问题一直没有实质性解决。一方面我乐家居的经销商实力偏弱,另一方面公司在门店拓展和提升的过程中也未能处理好与部分经销商的关系。

我乐家居经销商实力较为疲软,单店平均收入自上市以来一直处于行业较低水平,即便在近年采取了“精兵政策”,着重提升门店质量,依然难以改变经销商较弱的现实。2020年单店平均收入为78.16万元,较2019年下滑1.51%,较2016年下滑3.7%,收入情况甚至不如上市前,整体没有增长。2020年同行业中好莱客平均单店收入为97.56万元,索菲亚司米橱柜平均单店收入为109.3万元,欧派家居平均单店收入为156.34万元。

经销商实力较弱部分是由于公司的加盟政策所致。公司为了经销商渠道广度以及区域覆盖等方面的拓展,快速增加经销商以及门店数量,这导致我乐家居的加盟门槛较低,店面数量与面积的要求相对于欧派家居、好莱客等较低。我乐家居厨柜和全屋的一线城市加盟条件为2个店面,同时面积达到200-300平方米。然而行业竞争对手好莱客橱柜的一线城市加盟条件为6个店面,面积达到1600平方米;欧派橱柜A2级省会加盟条件为至少7个店面,面积大于1600平方米,A1级城市更是要至少10个店面,超过2200平方米的总面积。另一方面,我乐家居招股书披露,公司的个体工商户较多,以家庭经营模式为主。个体工商户普遍规模较小,所拥有的投资能力有限。公司经销模式不涉及跨区经营,仅限于在当地营业,因此我乐家居也更偏向于选择能力有限的个体工商户。

此外,在门店拓展、提升质量的过程中,我乐家居与部分经销商的关系没能妥善处置。2018年公司将无锡的经销商门店转变为直营店的过程中,未给原有经销商支付清相关赔偿款项,被经销商诉至公堂。2019年广州建博会中,因为我乐家居门店拓展与提高经销商经营要求的过程中,部分经销商被公司清退,数名受到损失的经销商在展会上组织了对公司的抗议活动。与经销商关系不和可能导致经销商主动闭店,公司舆论形象受损,甚至影响未来招商加盟的情况,对公司的门店数量以及营业收入将造成不利的结果。虽然在2017年公司招股书中显示,2016年前十经销商的营业收入总额占我乐家居经销渠道营业收入的5.89%,个别经销商变动对公司营业收入影响有限,但是公司在2021年开展“三年千店”计划,未来将面对更多经销商,处理新旧经销商利益、改善与经销商关系将为公司亟待解决的问题。

③产品力难以并肩其他企业,加码品牌推广成效一般

尽管公司大力发展自身产品与品牌实力,但在定制家居行业中我乐家居并没有相对的优势。系列产品数量方面,我乐家居27款厨柜产品与35款全屋产品,不及志邦家居56款厨柜产品与65款全屋产品。与公司市值较为接近的好莱客在官网中有27款橱柜产品与30款全屋产品,以厨柜产品见长的金牌厨柜已经积累了104款厨柜产品。专利设计方面,2020年行业龙头欧派家居共有696件专利权、84件软件著作权,远超我乐家居所拥有的数量。同时2020年金牌厨柜持有实用新型专利178件、外观专利135件、软件著作权23件,志邦家居拥有实用新型专利232件、外观专利107件,均超过我乐家居。

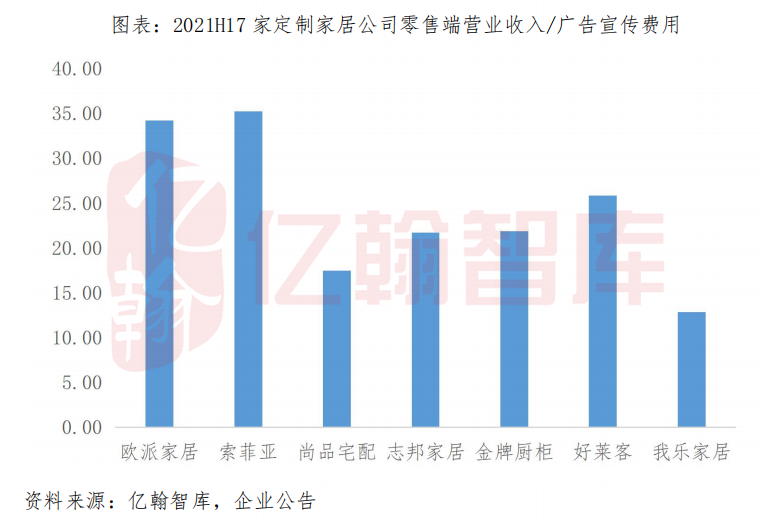

另外在品牌宣传上,虽然品牌推广效果难以衡量,但以公司零售端营业收入/广告宣传费用支出(广告宣传费用=广告费+业务宣传费)的数值进行对比,在广告创造的营业收入效益上,我乐家居排行靠后。2021H1我乐家居广告宣传费用支出4305万元,同比增长77.9%,零售端营业收入/广告宣传费用为12.8。而行业中营业收入前三的欧派家居、索菲亚、尚品宅配分别支出了1.9亿元、9997万元以及1.8亿元广告宣传费用,零售端营业收入/广告宣传费用分别为34.2、35.3、17.5,我乐家居与这三家行业前排公司的差距较大。行业里与我乐家居市值规模相近的企业中,好莱客、金牌橱柜分别为25.8、21.9,均高于我乐家居。在广告宣传上我乐家居虽然费用支出增长较快,但是广告宣传费用所创造的收入效益较差,与其他公司没有相对优势。

综合来看,我乐家居零售渠道保持平稳增长,近两年公司着重提升经销商经营质量,并在2021年设立“三年千店”的新目标,直营门店拓展也相当顺利,直营渠道营业收入大幅增长。然而公司加盟条件较低,经销商实力较弱,在行业下行的背景下抗风险能力较差。公司在门店发展与改革过程中,与部分经销商关系不和,对公司未来发展可能产生负面影响。公司不断发展自身产品力与品牌力,但和行业前排企业相比,仍有较大差距,短期内难以弥补。

03

大宗渠道快速拓展

业务风险未能控制

①大宗营业收入快速增长,快速布局精装高比率城市

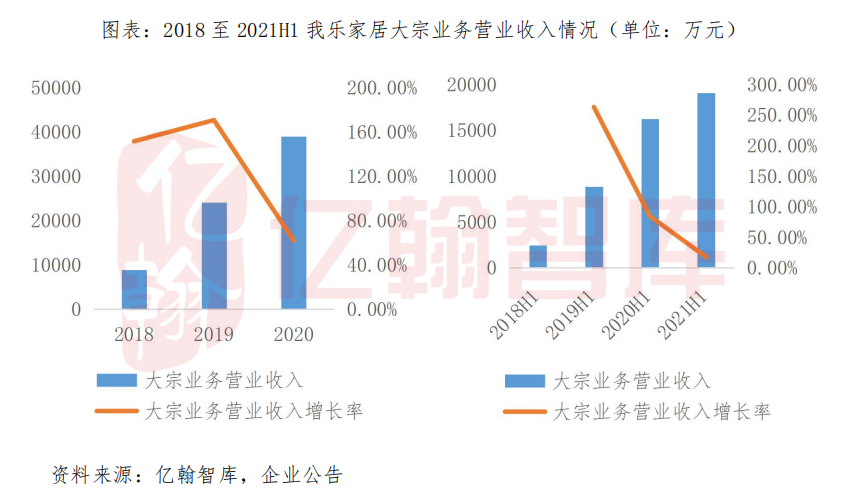

我乐家居于2012年开始推进大宗客户业务,2014年大宗业务营业收入已经占总营业收入的16.08%。2014年后公司逐渐将重心转移至零售端,大宗营业收入逐步下滑,至2017年上市后,大宗业务营业收入仅为3543万元,占总营业收入比重的3.87%。2018年后,随着房地产行业调控以及精装房推广等政策的出台,我乐家居加码大宗工程业务。2019年公司大宗业务营业收入首次突破亿元大关,达到2.41亿元,同比增长171%。2021H1大宗业务营业收入1.9亿元,同比增长17%,较2019年增长116%,增速呈现放缓的趋势。

我乐家居大宗业务之所以能够从2018年后开始快速增长,主要有两点原因。

我乐家居积极发展大宗经销模式,大力拓展了多地工程经销商。通过工程经销商自身的资源,我乐家居仅需要将精力放于产品生产,以满足增长的订单。2021H1公司披露,已经陆续签订上海、成都、南京、杭州、厦门、西安、苏州、珠海等核心城市工程经销商,并积极为经销商赋能,提供质量监控、信息化管理等一系列服务。

2017年全国精装修政策逐步推广,我乐家居受益于相关政策。公司大宗工程业务主要集中于华东与西南地区,两个地区包含了上海、成都、南京等精装渗透率较高的一二线城市。此外,江苏省与四川省都曾设立过至2020年新建住宅全装修比例达到50%的目标。截止2020年,上海精装渗透率为47.7%,浙江为47.4%,江苏为40.9%,四川为29.3%,江苏与四川省都还有一定程度的增长空间。华东与西南地区的杭州、成都、苏州、南京等城市是2020年精装修规模排行前列的城市。

根据奥维云网预计,2021-2022杭州、成都、南京、苏州等仍将为精装房规模排行前列的城市。依照我乐家居当前的区域布局,大宗业务还有较大成长空间,预计大宗营业收入将进一步增长。

此外,2020年我乐家居与融创中国、中国金茂、金科集团、正荣集团等多家知名地产公司深入战略合作,通过全流程质量管控体系、全流程信息化管理、全流程施工组织管理及售后服务,持续扩大了战略采购单位的合作体量。预计未来我乐家居大宗业务营业收入能够保持中速增长。

②大宗拖累整体毛利润率,应收账款坏账风险较高

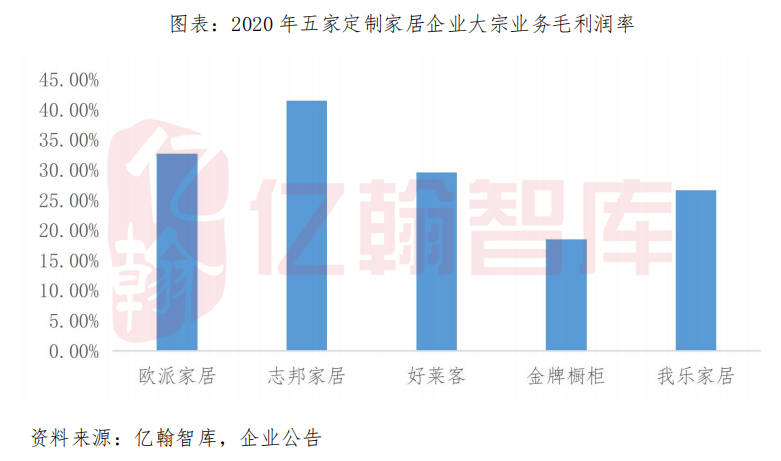

然而,我乐家居大宗业务快速拓展拖累了公司整体的毛利润率。2020年我乐家居大宗业务毛利润率为26.65%,2021H1毛利润率为25.52%。而2020年公司零售渠道毛利润率为47.54%,2021H1为46.25%,大宗毛利润率水平不及零售渠道的三分之二。对比同行业中的企业,志邦家居2020年大宗毛利润率为41.54%,2021H1为40.35%;好莱客2020年大宗毛利润率为29.6%,2021H1为36.48%。我乐家居大宗毛利润率水平处于行业中等偏下的状态。

虽然大宗业务毛利润率较低,拖累公司整体毛利润率,但我乐家居近三年依然在大力发展大宗业务,其理由不仅包含公司顺应行业精装修发展趋势,抓住行业“弯道超车”机会,也包含在精装修政策下,厨柜作为精装修住宅必须配置的产品,以厨柜为主要产品的我乐家居零售渠道营业收入受到挤压,不得不转战大宗业务以提升业绩。这主要是因为在我乐家居业务较为集中的华东城市中,新建住宅全装修比例较高,相对应毛坯房的比例较低,零售端的新房装修受到影响。此外,近两年由于疫情和地产调控的叠加影响,部分城市的新建住宅竣工面积增长速度放缓,甚至出现下滑,进一步影响零售渠道。

以我乐家居公司本部所在的城市――南京为例。2019年南京住宅竣工面积为1091.73万平米,2020年为1004.9万平米,同比下滑8%。2021年8月南京商品房销售面积累计值为962.12万平米,而目前南京商品房在售项目中精装修项目占比75%,达到173个项目,毛坯房项目仅59个,新房全装修比例较高。在新房全装修比例提升、新房竣工总量下滑的情况之下,我乐家居在南京市的零售渠道营业收入必将受到影响。因此公司为减少影响,不得不投入至大宗业务中。

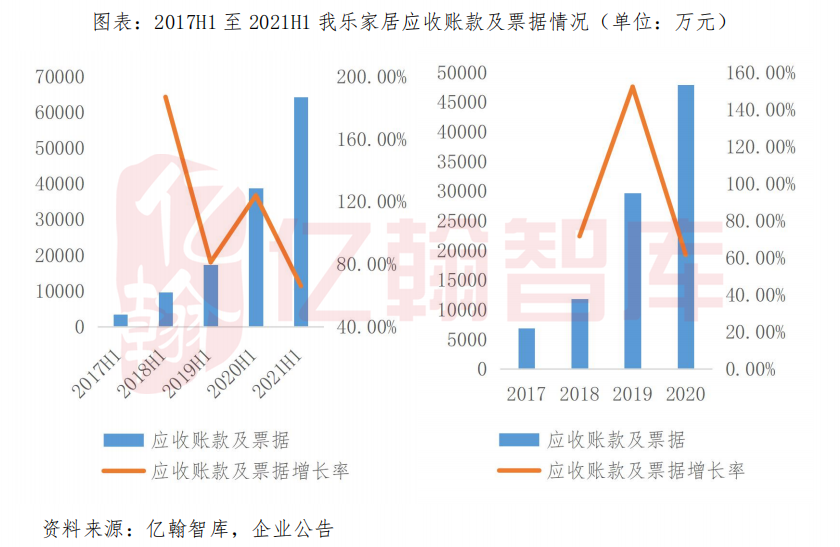

在我乐家居大力拓展大宗业务的同时,公司针对大宗客户的风险评估存在疏漏。公司同中国恒大、华夏幸福等公司存在较多业务往来,而2021年华夏幸福已经拟定债务重组计划,中国恒大也在破产重组边缘徘徊。我乐家居针对上述两家房地产企业的应收账款及票据恐将成为坏账。

2021H1我乐家居应收账款前五名中,有两家中国恒大的子公司以及两家华夏幸福的子公司。中国恒大的应收账款占应收账款总额的28.6%,华夏幸福占比10.6%,两者合计应收账款总额为9741万元,占2020年净利润的44.37%。如果我乐家居在2021年计提中国恒大与华夏幸福的坏账,预计将严重影响2021全年利润,公司相关股权激励计划的目标达成也将存在极大的不确定性。

应收票据也面临同样的问题。2021H1我乐家居应收票据为4.18亿元,同比增长71.38%。公司大部分票据为商业承兑票据,一旦出票人发生财务恶化的情况,最终能否兑付仍存在变数。2021H1公司已经出现因出票人未履约而将票据转入其他应收账款的情况,票据金额共计5073万元。在2021年7月,我乐家居将恒大子公司南通盛建置业有限公司告上法庭,案件起因为票据纠纷。预计公司在短期内将有大量应收账款与票据成为坏账,严重影响当期公司净利润。

综合来看,我乐家居大宗业务快速发展,积极拓展地方工程经销商,布局华东与西南地区高精装修渗透率的城市。不过由于我乐家居大宗工程毛利润率较低,拖累了公司整体毛利润率。与公司合作的部分开发商财务状况堪忧,我乐家居大量应收账款恐成坏账。

04

政府补助依赖程度上升

担保与负债金额创新高

①产品提价、降本增效,毛利润率大幅增长

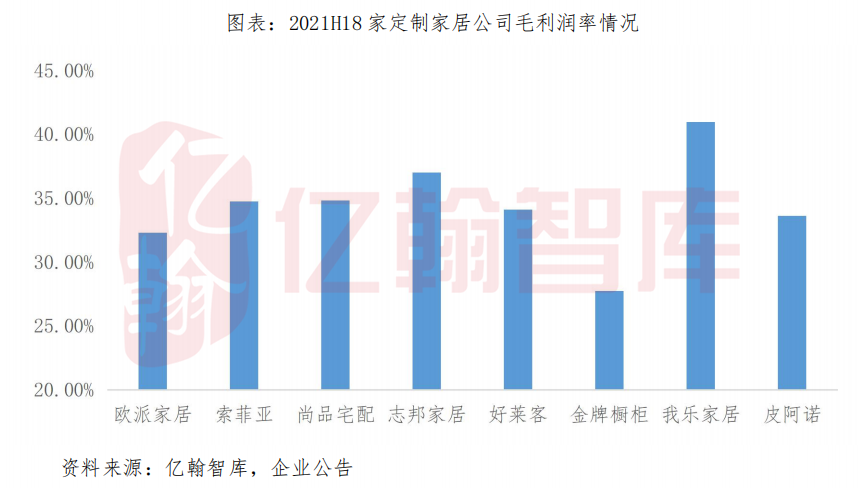

我乐家居在2019年毛利润率大幅增长,跃居行业前列。在2018年以前,我乐家居整体的毛利润率在全行业中并不突出,2018年毛利润率为37.4%,同期欧派家居毛利润率为38.38%。2019年后公司的毛利润率大幅提升,2019年毛利润率为43.83%,2020年虽然有疫情影响,依然达到了42.44%,2021H1毛利润率为40.95%,同比增长1.72个百分点,行业上市企业中居于首位。相比同行,2021H1欧派家居毛利润率为32.3%,志邦家居为36.99%,与我乐家居有一定差距。

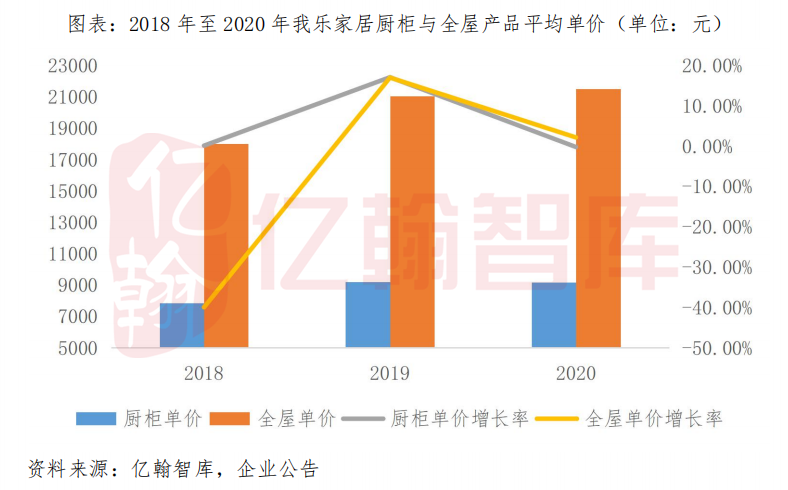

我乐家居在2019年毛利润率大幅提升的主要原因在于产品单价提升以及新产品线投入后的降本增效。2019年我乐家居平均产品单价大幅提升,厨柜与全屋产品分别达到9196元/套和21054.69元/套,同比增长17.06%以及16.97%。产品单价的提升并没有影响到公司产品的销售数量。2019年我乐家居厨柜产品销售79006套,全屋定制产品销售28757套,同比分别增长5.52%和4.81%。2020年产品销售数量延续了增长势头,厨柜与全屋产品销量同比增长16.32%与19.82%。2020年我乐家居厨柜产品均价在行业排行靠前,为9173.17元/套,价格符合公司中高端产品的定位,同期欧派家居橱柜产品均价为8497.68元/套,志邦家居厨柜产品均价为6729.81元/套。

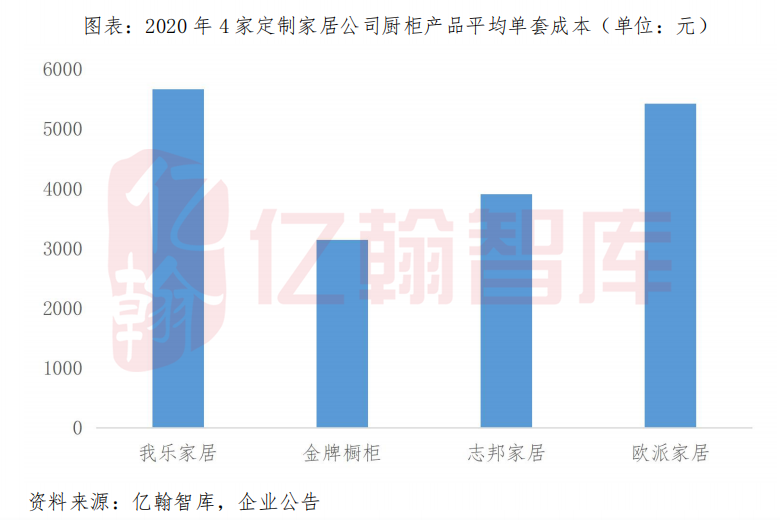

2018年我乐家居完成对溧水柔性工厂的建设,新生产线投入使用。2019年随着生产线产能释放,公司跟进了产品生产管理以及工艺技术改进等措施,达到了降本增效的成果。2019年公司在原材料价格上涨的情况下,稳定控制产品成本,厨柜产品每套成本同比增长11%,全屋定制产品每套同比下降2%。总营业成本增长10.45%,远小于营业收入23.1%的增速。2020年我乐家居整体厨柜平均成本为5669元/套,全屋定制产品平均成本为11339元/套。2020年欧派家居橱柜产品平均成本为5424元/套,金牌橱柜厨柜平均成本为3147元/套,志邦家居厨柜产品平均成本为3914元/套。公司厨柜产品成本较高,仍然有一定程度降低的空间。

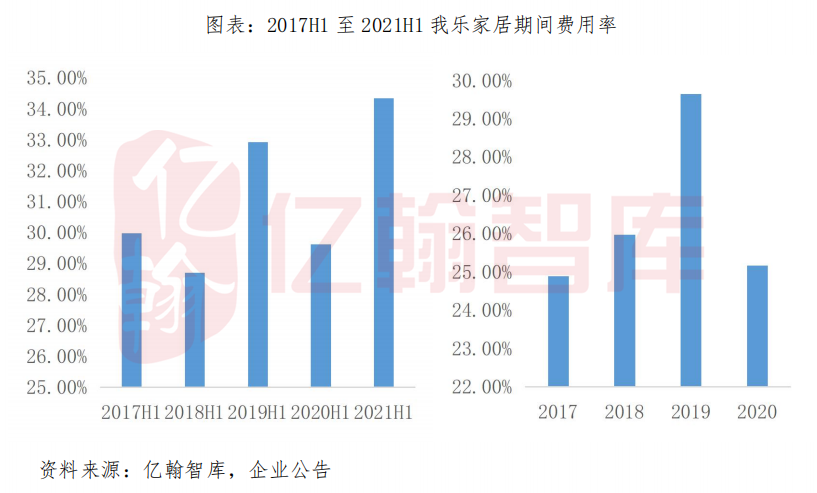

②2021H1净利润率下滑,对政府补助依赖程度有所上升

随着2019年我乐家居毛利润率的提升,2019与2020年净利润率也同步增长。2019年净利润率为11.56%,同比增长2.15个百分点,2020年净利润率为13.86%,同比增长2.3个百分点。2021H1净利润率为7.05%,同比下滑1.75个百分点,较2019年下滑1.62个百分点,主要为期间费用增长所致。公司期间费用率在2019年大幅提升,达到29.64%,主要是由于销售费用大幅增长59.98%,占期间费用的比重达到了75%。销售费用增长主要因为直营地区扩张致薪资费用、店面房租增加,同时增加了广告费、业务宣传费的投入。2020年由于疫情封锁等原因,公司减少广告宣传后销售费用下滑,期间费用率同比回落4.48个百分点。2021H1疫情影响基本消除后,公司期间费用率再次增长,达到34.34%,同比增长4.72个百分点,较2019年增长1.43个百分点,销售费用、管理费用以及研究费用均有大幅提升,同比分别增长54.31%、61.08%、89.32%,因此拖累了公司净利润率。

在全行业中,我乐家居的期间费用率处在较高的水平。2020年欧派家居期间费用率为18.81%,索菲亚为19.39%。8家定制家居上市公司中仅尚品宅配与志邦家居的期间费用率超过我乐家居,两家公司的期间费用率分别为31.81%与26.25%。造成我乐家居期间费用率过高的主要原因是由于公司销售费用过高,占期间费用的比重达到70%以上。公司在近三年时间不断发展地方直营店,相关员工薪酬以及店面租赁费用的快速增长导致了公司销售费用的提升,进而影响了公司净利润率情况。

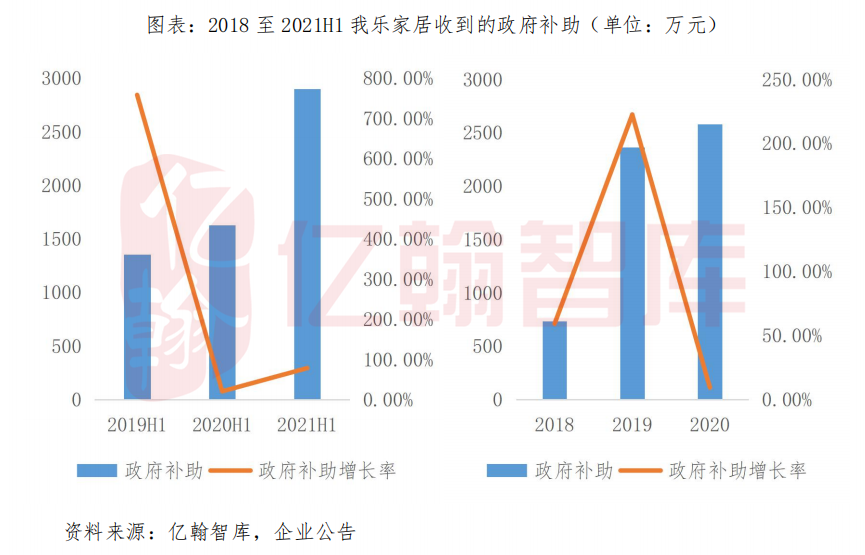

值得注意的是,2021H1我乐家居的净利润较为依赖政府补助。2021H1我乐家居计入当期损益的政府补助合计2898万元,占净利润总额的55%。2020H1公司计入当期损益的政府补助为1627万元,占净利润总额的34%,2019H1政府补助占净利润的30%,我乐家居依赖政府补助的程度在不断提升。若去除政府补助对净利润的影响,2020H1公司实际净利润为3109万元,2021H1为2355万元,同比下滑23.26%。政府补助在公司上半年业绩中占比较大,在全年业绩中占比有所回落,政府补助2019年占净利润15.33%,2020年占净利润11.74%,下降3.59个百分点。但相对于2017、2018年5.5%以及7.2%的占比,公司整体对于政府补助的依赖程度有一定的上升。

全行业中,我乐家居的政府补助占净利润的比重属于较高的水平。2020年欧派家居的占比为3.85%,索菲亚为2.89%,志邦家居为8.13%。行业中政府补助占净利润的比重超过我乐家居的公司仅有金牌厨柜和尚品宅配两家,金牌厨柜的比重为13.48%,尚品宅配为42.52%。2021H1欧派家居的比重为4.58%,索菲亚为3.86%,志邦家居为2.63%。行业中仅有尚品宅配的比重超过我乐家居,达到69.91%。

③负债与担保金额较高,现金流情况较差

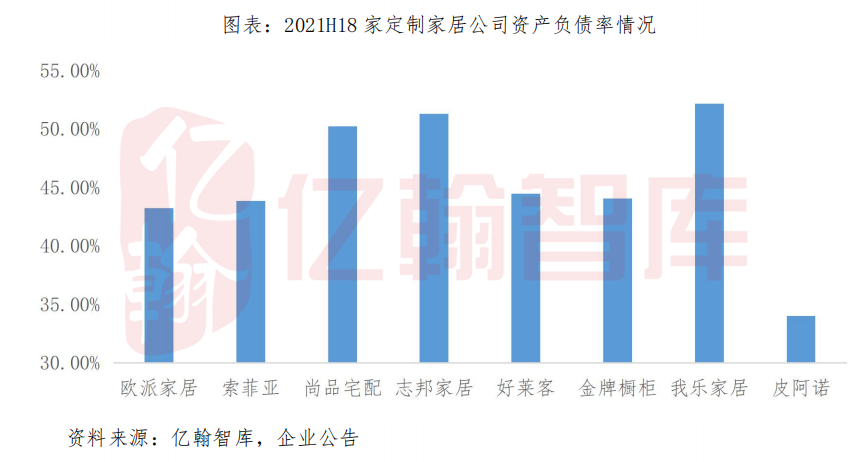

我乐家居负债增长较快,2021H1负债规模同比增长74.5%,资产负债率达到52.17%。我乐家居的资产负债率在2021年第二季度内突然变化,第一季度资产负债率仅为43.29%。2021年6月30日公司较3月31日增长了近3.2亿元负债,其中短期借款增长1.45亿元,合同负债增长0.5亿元。2021H1我乐家居短期借款与长期借款总和达到3.68亿元,超过公司持有的3.22亿元货币资金,是目前定制家居公司中唯一出现长短债规模超过货币资金的公司。公司在行业中拥有较高的负债率主要是因为2020年以来公司不断增加短期借款补充自身流动性资金,同时公司为扩大产能、新增溧水项目而导致长期借款大幅增长。

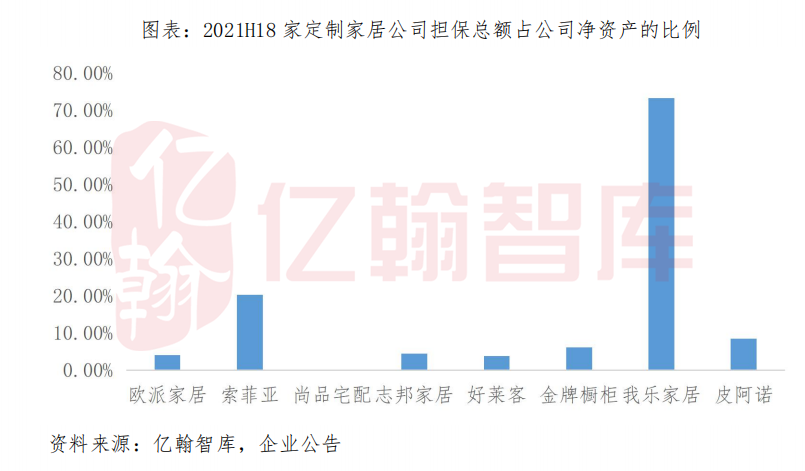

我乐家居还为子公司提供了较多的担保。2021H1公司为子公司担保1.66亿元,目前担保余额合计达到了7.96亿元,担保对象主要为子公司我乐制造、我乐销售、宁波我乐,相关资金主要用于满足子公司日常经营资金需求。2021H1公司净资产为10.88亿元,担保总额占公司净资产的比例达到73.17%。由于过高的担保金额,一旦相关子公司财务状况出现问题,对我乐家居当期经营与利润都将产生较大影响。同行业中,2021H1欧派家居担保总额占公司净资产的比例为4.02%,索菲亚为20.34%,志邦家居为4.52%,我乐家居的担保比例为8家定制家居公司中最高的公司。

除了资产端,我乐家居的现金流状况同样较差,出现较大程度的下滑。2021H1我乐家居经营性净现金流为-8705万元,同比下滑413.8%。造成经营性现金流净额下滑的主要原因在于公司购买商品、接受劳务支付的现金增速过快。我乐家居现金流状况自上市以来便在持续恶化中。2017年经营性现金流净额为2.24亿元,2018年为1.32亿元,2019年为8614万元,2020年由于疫情影响,广告宣传费用等支出降低,经营性现金流流出总额减少,现金流净额达到2.19亿元,但收现比为97.35%,同比下滑7.46个百分点。2020年欧派家居收现比为112.48%,志邦家居为103.54%,好莱客为123.55%,我乐家居收现比在行业中处于中下的水平。2017至2020年现金流持续恶化的主要原因在于公司大宗业务逐步发展,回款周期变长,从公司应收账款周转情况来看,2017年应收账款周转天数为19.87天,此后每年增长,至2020年已达到44.96天。

综合而言,我乐家居毛利润率近两年处在行业高位,公司通过提升产品价格、开设新柔性生产线,提升了产品的利润空间。2021H1公司期间费用较高,挤压了净利润。目前公司收到的政府补助逐年增长,占净利润的比重逐渐抬升。同时公司负债与担保金额接近净资产规模的两倍,现金流大幅下滑,财务状况逐渐变差。

05

未来营业收入平稳增长

应收款项坏账影响利润

2021年1-8月全国住宅竣工面积33771万平米,同比上涨27.40%。随着2018、2019年开工项目的完成,2021年将为竣工的大年,定制家居行业中的企业将普遍受益,我乐家居的销售收入也将有所增长。

我乐家居的收入偏重于零售渠道,但在零售方面并没有突出的优势。门店实力较弱,单店收入较少,经销门店数量在行业中处于倒数的位置。产品推出与品牌打造上,公司正在与同行竞争者激烈竞争,在资金投入上难以与行业前排企业抗衡。但公司在直营门店方面有所建树,预计公司零售端营业收入将维持平稳增长的状态,直营渠道将为增长的主要动力。

大宗工程上,由于公司两家主要工程客户――中国恒大与华夏幸福的财务状况堪忧,公司应收款项的兑付存在重大不确定性,公司高管是否会转变对继续大力拓展大宗业务的态度值得关注,2021H1大宗业务营业收入增速已经下滑。预计我乐家居大宗业务将维持两位数增长,但增速较2019、2020年将有明显回落。

净利润方面,由于中国恒大和华夏幸福出现了严重的财务问题,我乐家居大量涉及两家公司的应收账款预计将无法兑现、成为坏账,2021年净利润将受到较大的减值影响,对公司股权激励计划的业绩目标达成也将成为阻碍。

综上所述,短期内,随着房地产竣工情况的好转,我乐家居营业收入将继续保持平稳增长。但部分开发商的应收款项预计成为坏账,将大幅影响净利润。中长期方向上,公司将随着稳定的产品推出与品牌宣传,依靠直营渠道与大宗渠道,业绩预计将继续向上增长。但在同行的激烈竞争下,竞争优势相对较弱。