2020年9月,徐晓军履新苏农银行(603323.SH)董事长,当年年底即高调提出“力争用五年时间再造一个苏农银行”的战略目标――资产规模翻番。彼时苏农银行总资产1387.74亿元,若要“再造”,2025年末须达到约2775亿元。

五年之期已至,2025年年报甫一披露,也便宣布徐晓军的“五年再造”战略落了空,作为仍然在任的董事长,自己任内立下的flag没有实现,不知道该如何向投资者和资本市场交代,毕竟银行是最讲信用的地方。

1

“五年再造战略”仅完成83%,

规模增长速度已大幅放缓

“五年再造”最核心的量化指标是资产规模翻番,苏农银行在此项上严重失约。

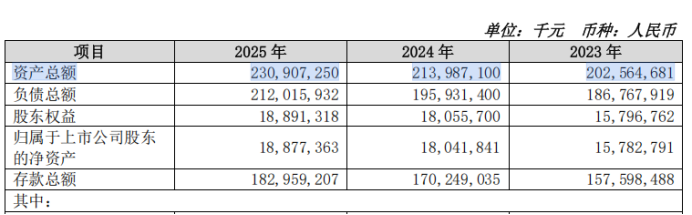

2020年底该行总资产1387.74亿元;2021年作为“五年再造”起始之年,资产总额1587.25亿元。到2025年末,资产总额2309.07亿元,较2020年末仅增加66.3%,距离2775亿元的目标缺口高达约466亿元,按照这一标准,徐晓军的“五年再造”战略仅完成83%,资产翻倍梦想算是告吹。

更值得注意的是,资产规模的增速还在持续放缓。2021年资产同比增长13.83%,2025年仅增长7.91%――五年间增速几乎腰斩。即便到2026年一季度,苏农银行的总资产规模也不过2397.3亿元,同比增长8%,在银行业整体信贷需求趋弱的背景下,苏农银行资产扩张的速度放缓,恐怕也是难以避免的。

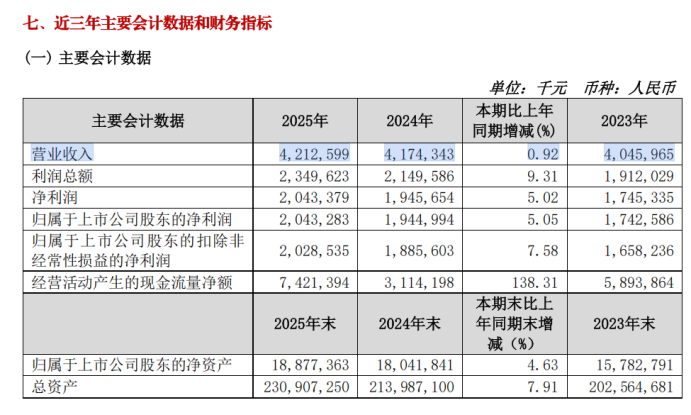

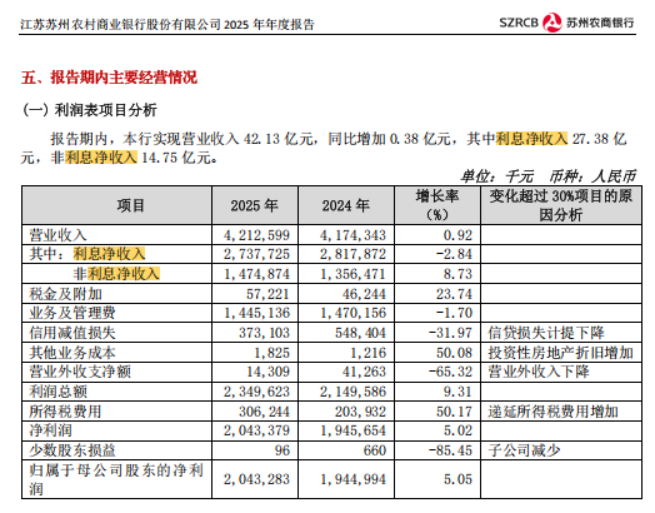

营收增长更加缓慢、几乎停滞。2021年苏农银行的营业收入38.34亿元,同比增长2.17%;2025年营业收入42.13亿元,同比仅增0.92%,五年累计增幅不到10%,远未实现“再造”所隐含的业绩同步翻倍。

时间拉长一点看,2021年至2025年,苏农银行的营收分别为38.34亿、40.37亿、40.46亿、41.74亿、42.13亿,同比增速分别为2.17%、5.3%、0.21%、3.17%、0.92%,始终处于低增速区间;而归母净利润方面,同期分别为11.6亿元、15.02亿元、17.43亿元、19.45亿元、20.43亿元,增速更是一路下滑,2021年至2025年归母净利润同比增速分别为21.96%、29.42%、16.04%、11.62%、5.05%,终于也进入了低增速区间。

需要指出的是,苏农银行的利润数据表面光鲜实则依赖报表调节。归母净利润从2021年的11.60亿元增至2025年的20.43亿元,五年增长76%。但增幅超过七成,主要得益于大幅压缩信用减值损失――2021年信用减值损失12.84亿元,2025年压缩至3.73亿元,降幅高达71%。换言之,盈利增长系通过“少提坏账”实现,银行真实的创利能力并未同步提升。

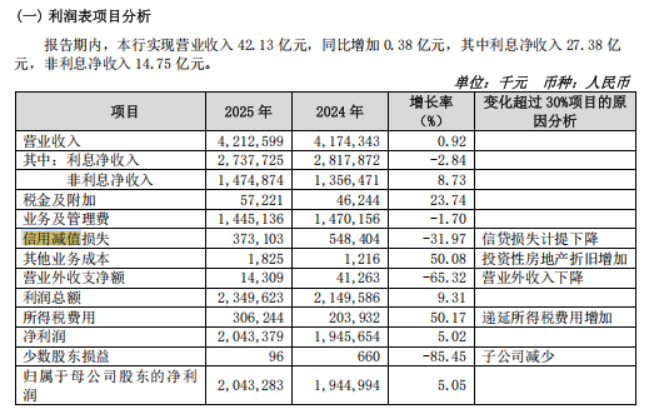

更严峻的是,占营收大头的利息净收入持续恶化。2021年利息净收入30.36亿元,2025年降至27.38亿元,同比下降9.8%。净息差从2021年的2.24%断崖式下滑至2025年的1.41%,下滑83个基点;净利差从2.04%降至1.24%。2025年净利息收入同比下降2.84%,若剔除投资收益和公允价值变动等非利息收入的支撑(投资收益同比大增39.51%),账目将更加难看。

资产回报效率也在持续衰减。加权平均净资产收益率(ROE)从2021年的9.31%降至2025年的10.84%(注:2023年为11.67%,呈现先升后降趋势),每股收益0.64元仅增至1.01元,五年复合增长率尚不足10%,也与“再造”力度完全不符。

2

高管薪酬攀升股东回报却不断缩水,

资产质量“独木支撑”评级维持“中性”

让资本市场最为不满的是,在资产规模、盈利能力全面低于预期的背景下,核心高管的薪酬却一路逆势“狂欢”。2021年至2024年,徐晓军薪酬从91.31万元飙升至181.3万元,涨幅超过98.55%,五年再造一个苏农银行,率先在董事长薪酬上面实现了!2025年徐晓军董事长薪酬仍然在175万元的高位。

近5年间,苏农银行高管层整体税前薪酬总额高达1100万―1500万元量级。而同期营收等业绩增速仅为个位数,ROE持续下滑,管理层是否做到了“责权利对等”值得深刻反思。

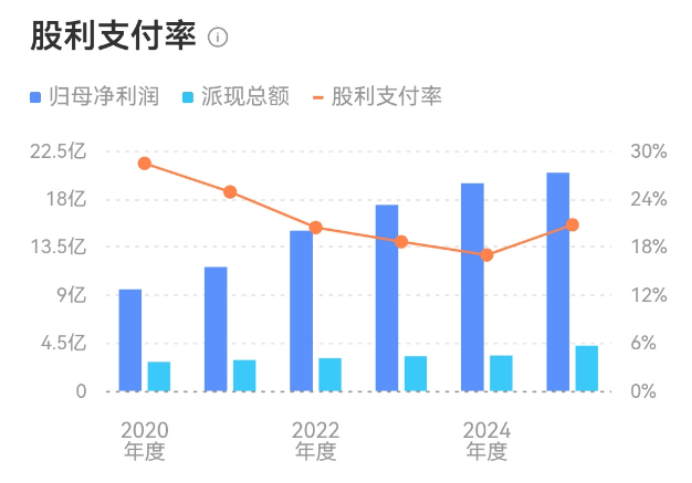

股东回报层面,尽管2025年末拟每10股派现2.1元(含税),但分红金额占当年归母净利润的比例仅为20.75%,较2021年每10股派1.6元(含税)有所改善但仍处低位。

而且时间拉长来看,2021年至2025年的现金分红占当期归母净利润的比例分别为24.86%、20.41%、18.64%、16.98%、20.75%,其中2024年、2025年的现金分红比例在A股上市农商行中最低。

更令投资人揪心的是,苏农银行股价长期“破净”,市净率长期低于1。截至2025年末,归属于上市公司股东的每股净资产9.35元,而报告日股价仅5元左右,破净幅度高达近50%。2026年初以来,多家银行密集披露股东及高管增持进展,苏农银行亦不例外――新任行长王亮、副行长费海滨等累计增持35.52万股,金额仅183.20万元,只能说形式大于内容吧。

当然苏农银行并非全无亮点。截至2025年末,不良贷款率从2021年的1.00%进一步降至0.88%,拨备覆盖率从412.22%适度回落至370.17%但仍处高位,在农商行中位居前列。风险抵补能力尚属稳健,2026年一季报显示不良率维持0.88%。

但在资本市场的审视中,单靠资产质量的“面子”无法掩盖规模增长乏力与盈利结构恶化的现实。国信证券2026年1月研报维持苏农银行“中性”评级,指出营收利润增速平稳、不良率拨备率大致稳于三季报,“略微下调盈利预测”。浙商证券虽维持“买入”评级,但也明确表示“核心营收压力减弱”更多是寄望于息差拖累改善。五年规划的“交卷”之年,券商未能给出更为积极的评价,资本市场用脚投票已成定局。

从2020年9月履新到2025年年报收官,徐晓军在苏农银行掌舵的五年,正是其“力争用五年时间实现资产规模翻番”战略目标从宏大构想到最终落空的完整周期。

当“五年再造”最终沦为一份高管的成绩单和投资者的叹息稿,银行的治理、战略执行与管理层激励之间的矛盾彻底暴露在聚光灯下。下一个五年,新领导班子能否带领苏农银行走向真正的“价值共生”,尚有待用时间与业绩来验证――但投资者的信赖,却经不起频繁的“失约”。