四川天味食品集团股份有限公司(股票简称:天味食品)自设立以来一直专注于复合调味料的研发、生产和销售,现已发展成以火锅调料和中式菜品调料为主的大型复合调味料生产企业。天味食品2019年4月在上交所主板上市。

天味食品拥有“好人家”、“大红袍”、“天车”三大品牌,营销网络遍布全国,并远销美国、英国、加拿大和澳大利亚等国家。天味食品也为国内连锁餐饮企业提供定制餐调产品,满足连锁餐饮客户对产品标准化、食品安全性及口味稳定性的需求。

按产品来分,天味食品主要有两大产品,分别是“火锅调料”和“中式菜品调料”,占比都超过了四成;另外还有“香肠腊肉调料”,占比一成左右;鸡精、香辣酱和其他产品合计占比不到5%。

在2021年营收下跌14.3%以后,2022年,天味食品打了一个翻身仗,营收同比增长了32.8%,创下了历史新高。

分产品来看,主要的增长额都集中在前两大产品方面,增长率上也是这两大产品的幅度最大,仅有“香肠腊肉调料”产品出现了同比下跌的情况。

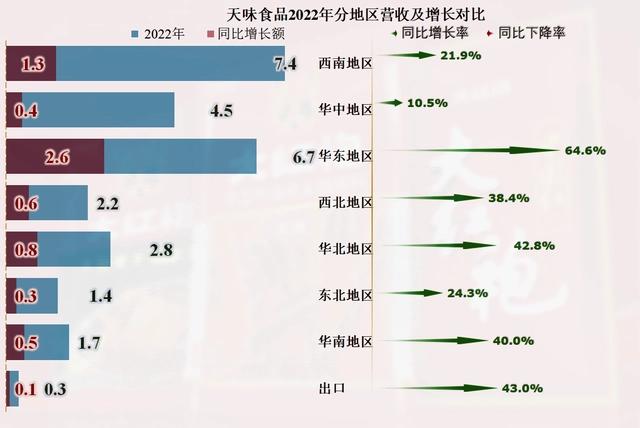

分地区来看,华东地区的增长比较亮眼,增长额上超过了其大本营西南地区,看来华东人也喜欢川味的调料,西南地区的增长额度第二,但增长率上却是倒数第二,仅比华中地区高。超过四成增长的还有出口、华北和华南市场。

西南地区的营收占比下降至27.6%,可以说天味食品已经成为一家全国性的食品调料企业,还有一定的出口占比。四川的消费品牌一般都有地域性,能成为全国性品牌的并不太多,天味食品的表现还是算不错的了。或者说,吃货们的力量还是很大的。

分渠道来看,八成的营收还是通过经销商的模式在出货,增长额上也是最高的,只是增长率上处于各渠道中间的水平,没有直营商超和外贸的增长快,但是高于电商还是让人有点意外的。这可能是大家的消费习惯有关,买调味品这类东西,大家还是喜欢去超市这类地方买,顺带买一堆类似的东西回家;如果在电商买的话,可能会成天要去取快递,效率说不定还更低一些。

2022年,天味食品的毛利额创下了历史新高,净利润虽然同比增长了85.1%,但还是略低于2020年的水平。也就是说,其期间费用等支出要高于2020年。

净利润增长的原因之一是毛利率回升了两个百分点,但仍然是近六年中倒数第二的表现。净资产收益率也是倒数第二的表现,和最高的2018年比,只有当年的三分之一左右。其上市后净资产增长幅度较大,远远大于净利润的增长幅度有关,说白了就是钱多很了,有一定的闲置浪费。

其前三大产品的毛利率比较接近,最大的产品火锅底料的毛利率要略低一些。另外三项占比较低的产品毛利率也相对较低,或许是想通过价格优势来取得更大的销量,或者就是和竞争对手相比,这类产品的竞争力偏弱。

分渠道来看,电商和商超渠道的毛利率更高,接近45%的水平,主流的经销商渠道的毛利率为34.4%,比“定制餐调”要高一些,定制类的客户是商家,这类客户的需求相对集中,议价能力较强,对价格也比普通消费者敏感,相对低一些也是正常现象。

如果未来天味食品加大电商的销售占比,通过结构来提升整体毛利率水平可不可行?应该还是可行的,或许在后续渠道变化后,他们可能会进行尝试。

由于营收的增长,除了毛利率提升以外,规模效应带来期间费用占比的下降,也是天味食品盈利空间提升的重要原因之一。期间费用占营收比低于最近两年,但仍然高于2019年和2018年,也就是说,和这两年相比,规模效应的体现并不明显,甚至是相反的表现。

原因就是其占比最大的销售费用近几年上升明显,占比也大幅上升。作为消费品行业,销售费用较高也属正常现象。但投入强度低于营收增长强度也是近两年这类企业的普遍现象。我们一般认为是媒体渠道的从电视和纸媒向移动互联网转换造成的,但也不排除人口结构和市场天花板这类因素。

其经营活动的净现金流较为稳定,一般也高于净利润的水平,这和其应收账款较少有关。近两年其固定资产类投资明显增加,上市融资后,总得按招股说明书建设新项目,形成新产能。只是这些建设的规模,还远低于其融资额度,或许是有些项目因为疫情等情况延后了,或许是市场等原因的影响,其投资更加谨慎了。

上市前,天味食品就有相当强的偿债能力,上市后变得更加夸张,通过近几年的固定资类投资后,资产结构有所变重,但仍然明显存在流动资产配置过度的问题。

交易性金融资产高达25亿元,再加上货币资金,这类现金及现金等价物就高达近30亿元,是全部负债的3倍多,拿着这么多现金来投入这类金融资产,对于一家食品企业来说,显然是低效率的。

其实天味食品并非是想主动追求金融性质的资产,其用于经营性的长期资产两年就差点翻倍,这个投入强度已经不小了。但产能等快速增长可能远超过市场需求的增长,控制一下这类增加产能,或者丰富产品品种的投资,虽然显得保守,但可能是适应现在这个复杂经济环境的理性选择。

食品行业还是可以的,受到经济环境变化的影响有限。毕竟民以食为天,消费者钻石可以少卖甚至不买,但不能不吃饭吧。但是,任何一个市场在一定时间内都是有限的,增长的幅度远远低于企业产能增长的速度,虽然饭是要吃的,但肚皮的大小有限,和不愿意饿肚皮的道理一样,谁也不想吃撑了。