来源 :金融界2025-04-25

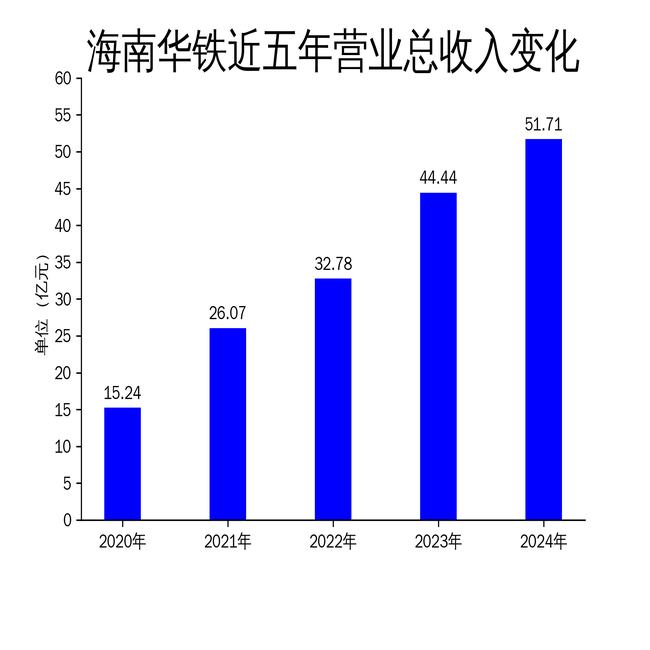

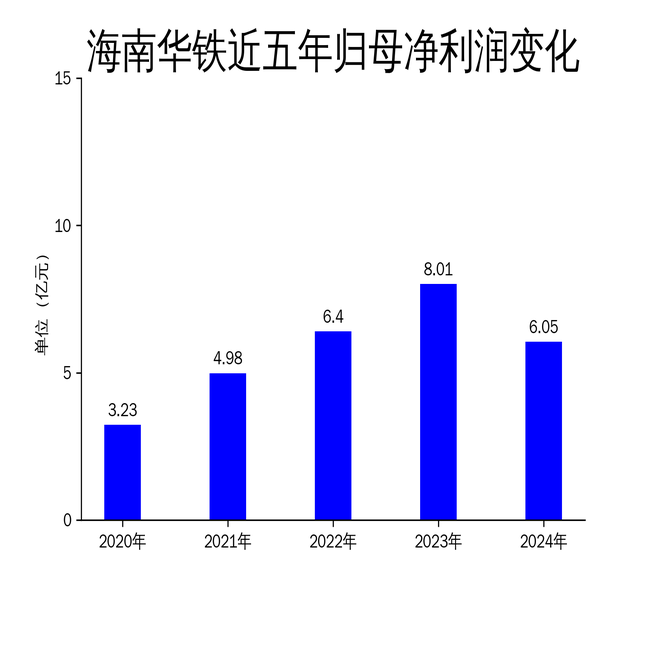

2025年4月25日,海南华铁发布2024年年报。报告显示,公司实现营业总收入51.71亿元,同比增长16.38%;归属净利润6.05亿元,同比下降24.49%;扣非净利润5.58亿元,同比下降14.68%。尽管营收保持增长,但净利润大幅下滑,暴露出公司在成本控制和业务转型中的挑战。与此同时,海南华铁在智算业务、设备租赁及多品类拓展方面取得显著进展,尤其是智算业务累计签订服务金额已达66.7亿元,成为公司新的增长引擎。

国企身份转变与融资成本降低

2024年5月22日,海南华铁正式由民营企业转变为海南省属国企,控股股东变更为海南海控产业投资有限公司,实际控制人为海南省人民政府国有资产监督管理委员会。这一转变为公司带来了显著的融资优势。报告期内,公司获得AA+主体信用评级,并成功发行10亿元公司债券,融资利率仅为2.9%。此外,公司通过重新评估金融机构授信额度及利率,整体融资成本显著降低,有效提升了经营效益。

然而,国企身份的转变并未立即带来净利润的提升。报告期内,公司归属净利润同比下降24.49%,扣非净利润同比下降14.68%。这一现象表明,尽管融资成本降低,但公司在业务扩张和成本控制方面仍面临较大压力。尤其是在设备租赁业务规模扩大的同时,如何平衡投入与产出,成为公司亟待解决的问题。

智算业务开辟第二增长曲线

2024年5月7日,海南华铁正式布局智算业务,开辟第二增长曲线。截至报告期末,公司累计签订算力服务金额24.75亿元,完成资产交付近7亿元;截至2025年3月末,累计签订算力服务金额已达66.7亿元,完成资产交付超9亿元。智算业务的快速发展得益于公司与上海无问芯穹智能科技有限公司、北京科蓝软件系统股份有限公司等多家算力产业链核心企业的深度合作。

此外,海南华铁充分利用海南自贸港的政策和区位优势,加速在海南省算力产业的布局。公司与海南省算力科技有限公司、智宇科技有限公司签署战略合作协议,并联合新华三完成首批Deepseek大模型一体机交付。未来,公司计划面向东南亚等地区扩大业务版图,助力自贸港数据跨境产业发展。

尽管智算业务表现亮眼,但其对公司整体利润的贡献尚未完全显现。报告期内,公司归属净利润和扣非净利润均出现下滑,表明智算业务的盈利能力仍需进一步提升。如何在快速扩张的同时,确保业务的可持续性和盈利性,是公司未来需要重点关注的领域。

设备租赁与多品类拓展

在设备租赁业务方面,海南华铁继续保持高速增长。报告期末,公司各类设备管理数量提升至16.81万台,同比增长38.82%。其中,高空作业平台国内销售台量为8.66万台,公司增量占比超54%,市占率持续提升。此外,公司推动设备电动化,整体设备电动化率达95.30%,同比提升1.95个百分点。

多品类战略也取得了显著进展。报告期内,公司重点探索以叉车、载重无人机为主的多品类运营策略。截至报告期末,公司叉车保有量接近1000台,出租率由年初的8%提升至84%。载重无人机业务进展顺利,50KG、100KG载重无人机研发成功,已实现小批量投产,并在全国重要网点部署载重机服务测试。2025年一季度,公司已有多个载重无人机项目取得突破性进展。

然而,设备租赁业务的快速扩张也带来了成本压力。报告期内,公司归属净利润同比下降24.49%,表明在设备保有量大幅增加的同时,如何有效控制成本、提升出租率,仍是公司面临的挑战。此外,多品类战略虽然取得初步成果,但其对公司整体利润的贡献仍需进一步观察。

总体来看,海南华铁在2024年实现了业务规模的稳步增长和战略转型,尽管净利润有所下滑,但公司在智算业务、设备租赁及多品类拓展方面取得了显著进展。未来,如何在快速扩张的同时,确保业务的可持续性和盈利性,将是公司需要重点关注的领域。