来源 :朝阳永续2026-06-12

1. 华勤技术第二季度业绩预期怎么样?

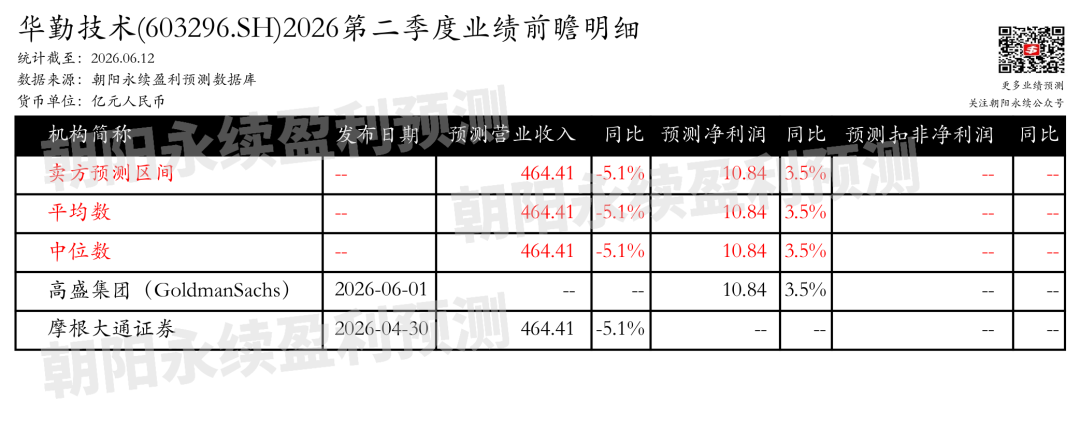

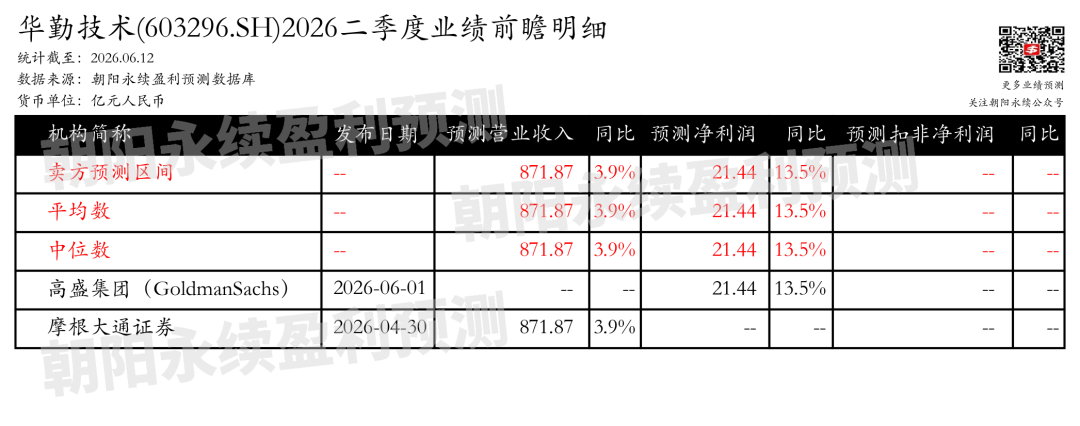

截至2026年06月12日,根据朝阳永续季度业绩前瞻数据:

预测营业收入464.41亿元,同比变动-5.1%;预测净利润10.84亿元,同比变动3.5%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 华勤技术最新卖方观点

Bank of America SECURITIES认为:华勤技术作为全球最大的消费电子ODM企业,正享受由AI服务器引领的重新评级。预计2025-28年销售额和收益的复合年增长率分别为20%和27%,得益于AI服务器业务的强劲增长和传统业务的增长。公司在传统业务领域拥有超过20年的丰富经验,多元化的产品组合和制造知识使其难以被复制。尽管智能手机/PC市场因内存价格上涨而存在担忧,但华勤技术在市场份额增长和IoT扩张方面的努力应有助于抵御风险。数据中心自2024年以来已成为华勤技术的新增长动力,预计到2028年数据中心将贡献超过40%的收入。随着国内AI加速器渗透率的提高,ODM企业将更多受益,因为云服务提供商需要ODM企业帮助设计从服务器/交换机到热/电源/互连的解决方案。华勤技术在服务器/交换机领域的专业知识使其在竞争中占据优势,尤其是在AI服务器向机架级超级集群设计的迁移中。预计超级集群的部署将不仅支持华勤技术的市场份额,还将推动利润率的恢复。

分业务来说:

1) AI服务器业务:华勤技术作为中国顶级云服务提供商的一级AI服务器供应商,预计数据中心业务到2028年将贡献超过40%的收入,国内AI加速器渗透率的提高将使ODM企业更多受益,华勤技术在服务器/交换机领域的专业知识有助于提升其市场地位。

2) IoT业务扩张:华勤技术在智能手机/PC市场的份额增长和IoT业务的扩张应有助于抵御内存价格上涨带来的风险。

高盛集团(GoldmanSachs)认为:华勤技术作为全球领先的消费电子ODM公司,预计其增长将由AI数据中心的扩张和传统业务的持续增长所驱动。公司在硬件、软件、机械工程、运营效率、供应链管理和先进制造方面拥有端到端的研发能力,预计2025-2027年收入复合年增长率为32%。