投资要点

公司经营:穿越周期,韧性增长。本文从2019年公司提出第三个五年计划开始复盘,2019-2023年公司历经外部需求承压、内部目标失衡、原料成本上涨等多重挑战,业绩出现阶段性波动,2024年完成董事会换届后,公司积极纠偏,务实调整,通过精简经销商并精准扶持大商、推进数字化提效,收入利润重回双增,并于2025年H股上市开启出海新篇章。

行业现状:多元需求涌现,集中度陆续攀升。调味品消费具有惯性,B端客户出于口味稳定性考量具备天然复购规律,C端“低购买频率+高使用频次”的消费属性致使品牌忠诚度高,因而调味品有着较强的抗周期特性。从调味品人均消费量及存续企业数量两个维度来看,我国人均调味品消费量远低于美日,近年消费者对调味品健康属性、便捷性、特殊膳食、特定场景等需求涌现,企业逐步推出健康化、功能化、地域化产品,供给侧调味品存续企业数量近三年明显减少,头部企业份额有所提升。

海天核心壁垒:高渗透率的渠道网络+具备品牌力的大单品+极致的成本管控能力。1)渠道:线下网络广度与深度兼具,县域、线上、出海三路并进贡献增量。截至2025年年报,公司已拥有超过 6000 家经销商,覆盖约300 万个终端网点,渠道网络深入县域基本实现全覆盖。从经销商结构来看,合作超过5年的经销商数量超过3000家,贡献六成以上收入,年度销售规模达到千万级别的经销商贡献四成以上收入,经销商队伍质量优异。公司协同传统流通渠道经销商下沉开拓并采取高薪换高效的策略,配备充足销售人员赋能经销商,经销商数量及单体创收均高于竞对。公司线下渠道构筑深厚壁垒,后续逐步推进三线及以下城市零售渠道、线上新零售定制、东南亚欧美市场开拓,渠道增量可期。2)产品:大单品具备规模效应,新品类成增长引擎。公司品类布局全面,1450个SKU横跨酱油、蚝油、调味酱、食醋、料酒、鸡精鸡粉、番茄沙司、辣椒酱等多个品类。其中亿级以上产品系列合计占产品销售收入的76.6%,大单品模式有利于资源聚焦实现高回报,并凭借规模优势拉低生产成本。此外,公司特色调味品中醋和料酒逐步起量,并积极布局薄盐、有机等健康系列,“一汁成菜”、挤挤瓶等便捷性产品,锚定细分需求,开辟新增长极。3)供应链:科技立企,极致的成本管控及柔性定制交付能力。公司近十年研发投入累计超65亿元,研发费用率持续保持在3%左右,实现调味品制造业“定制-规模-质价比”协同发展的新范式。公司生产端最高可在同一产线生产超20种规格、超130个SKU的不同产品,针对定制化需求具备“3天打样,15天交付”的高效响应机制,构筑定制需求粘性。

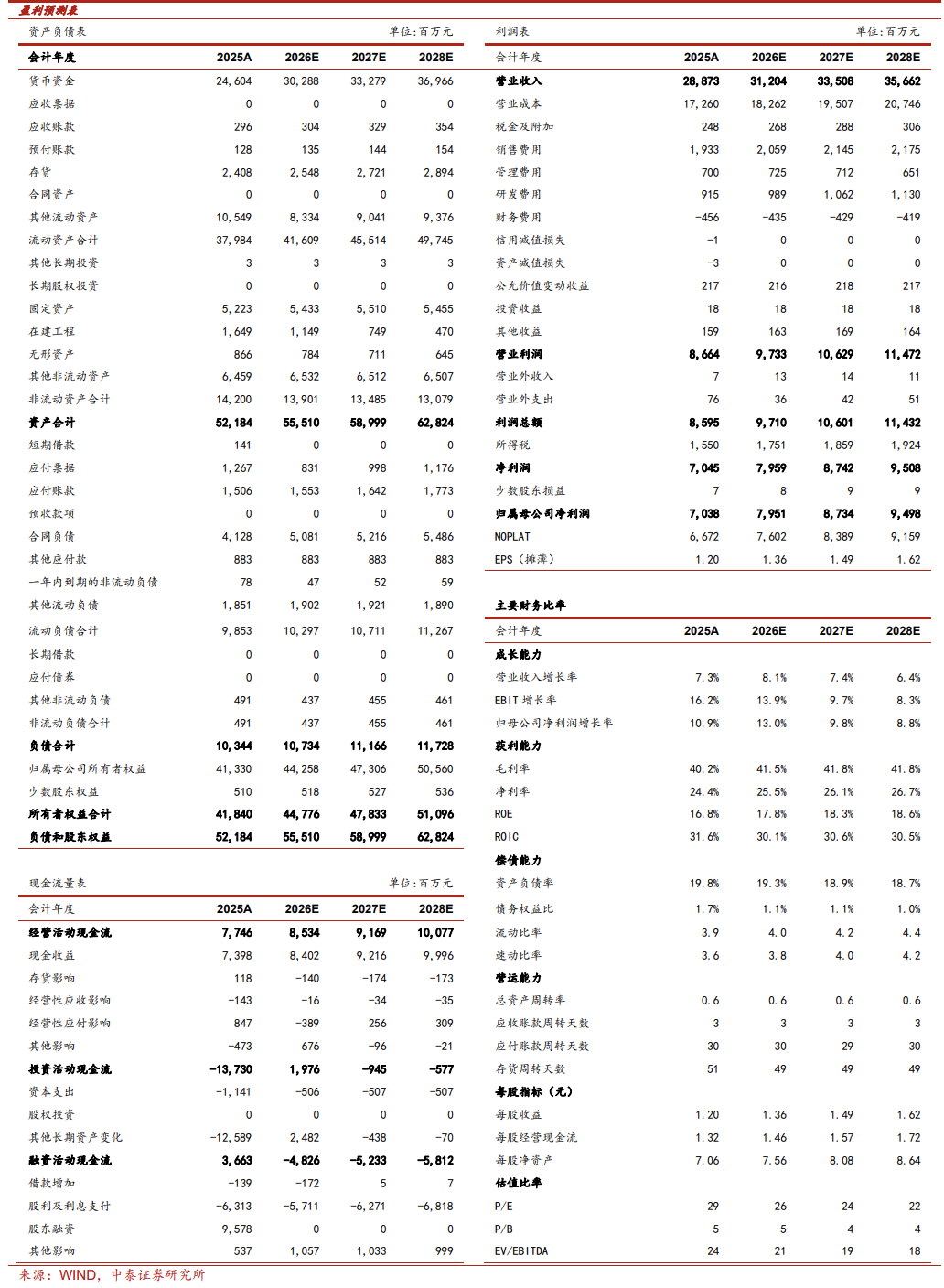

盈利预测:基础调味料赛道具备结构性机会,海天基本盘发展稳健,食醋、料酒、复调等新赛道逐步起势,凭借高渗透的渠道网络和国民级品牌力,份额有望进一步提升,下沉市场、线上新零售及海外等渠道有望贡献增量,叠加AI赋能供应链提效,具备多元增长的潜力。我们预计2026-2028年公司收入分别为312.04、335.08、356.62亿元,同比增长8%、7%、6%,预计归母净利润为79.51、87.34、94.98亿元,同比增长13%、10%、9%,EPS分别为1.36、1.49、1.62元,对应PE分别为26X、24X、22X,给予“买入”评级。

风险提示:竞争加剧风险,原材料价格上涨风险,食品安全风险,新品推广效果不佳风险,研报信息更新不及时风险,第三方数据失真和市场规模预测偏差的风险。

内容目录

正文

公司概览:国内调味品绝对龙头,自我革新多维增长

历史复盘:穿越周期,韧性增长

海天历史悠久,起源于明朝万历年间(1582年),以匠人之心发展440余年,公司专注调味品的生产和销售,已形成涵盖酱油、蚝油、调味酱、醋、料酒等兼具美味、健康与味蕾记忆的国民产品矩阵,核心品类稳居行业首位。

本文从2019年公司提出第三个五年计划开始复盘,详细梳理龙头企业如何凭借“高渗透率的渠道网络+具备品牌力的大单品+极致的成本管控”优势,实现远超同业的韧性增长。

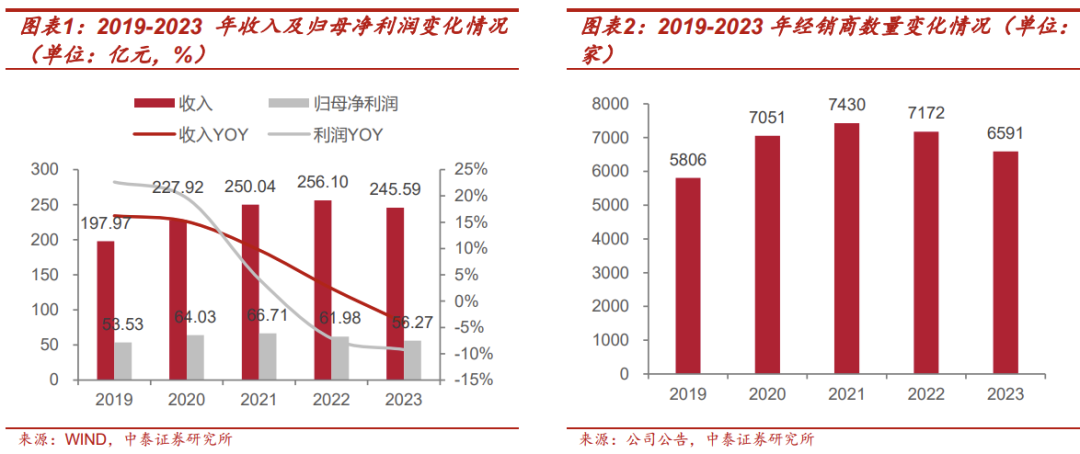

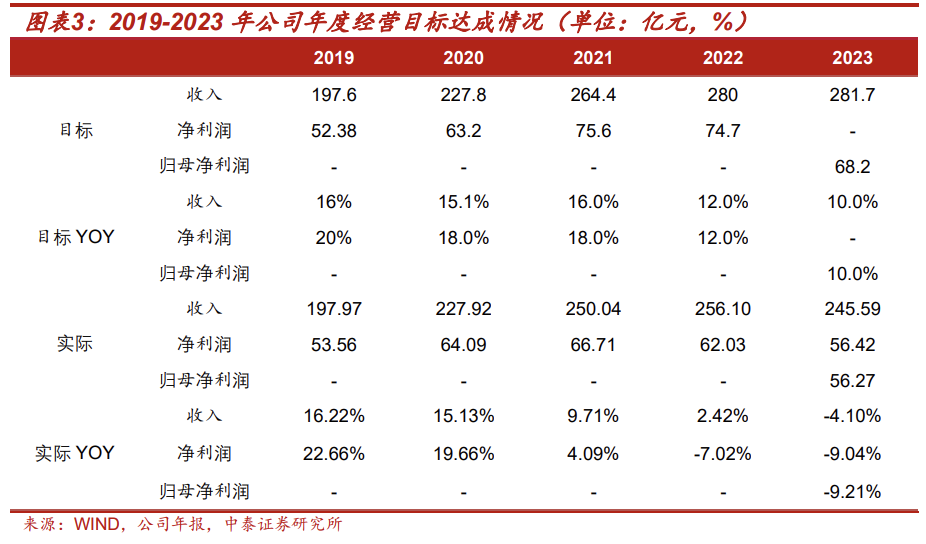

2019-2023年:逆势高增,务实调整。2019年,海天加快推动数字化与智能制造转型,扩充产能布局,并加快新业务发展;2020年疫情爆发,餐饮端受损,居民端囤货需求提升,海天通过货折刺激备货等手段,借助渠道杠杆逆势实现营收+15%/利润+20%;2021年,面对消费需求疲软、原料成本上升等外部挑战,公司大力扩充经销商数量,经销商总数达到7430个的峰值,再次实现收入、利润双增;2022年,先前积累的渠道压力在经济波动、经营承压与舆情冲击的重重挑战下集中释放,上市以来归母净利润出现首次下滑,公司因此进入务实调整阶段。2023年面对细分需求和高度碎片化的消费场景,海天积极拥抱趋势,及时自我革新。

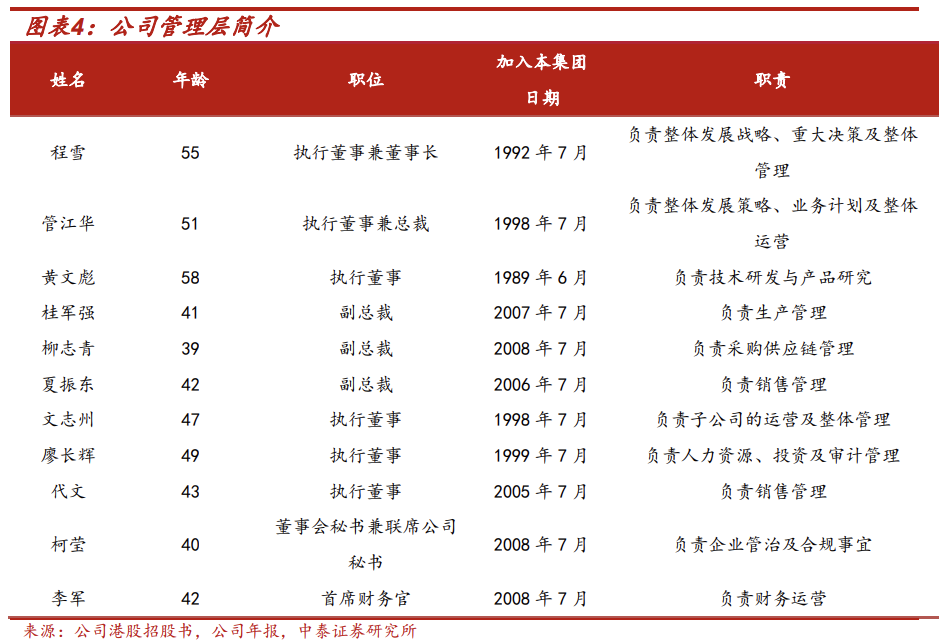

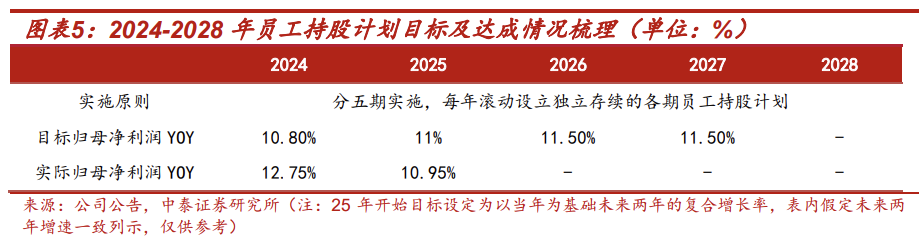

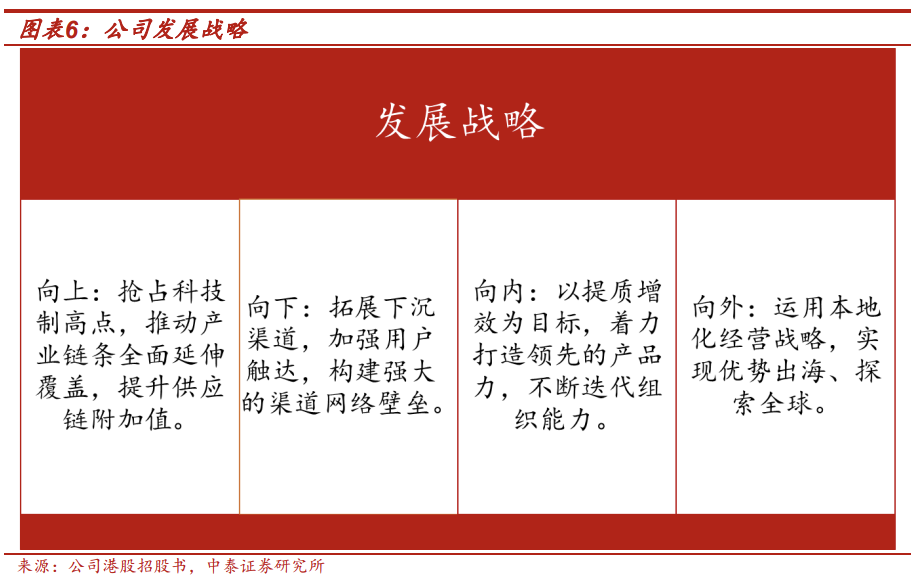

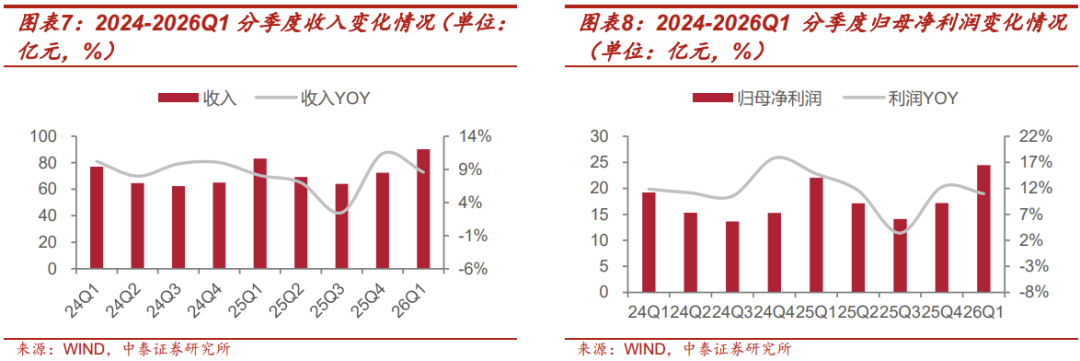

2024-至今:重回正增,开启全球化发展。2024年,作为四五规划的开局首年,公司完成董事会换届、发布2024年-2028年员工持股计划、并坚持内部变革,收入利润重回双增。管理层维度来看,程雪女士接任董事长,管江华先生任总裁,三位副总裁桂军强、柳志青、夏振东先生分别负责生产、采购、销售,执行董事黄文彪先生负责技术研发,核心高管均从业超18年。新一轮持股计划角度来看,此轮激励仅考核利润,不考核收入,激励对象以中层以上管理人员和骨干人员为主,充分激发组织与人员活力。2025年,公司H股发行,正式开启出海新篇章,并提出秉承以用户至上理念的四维发展战略,近两年收入、利润各季度均保持稳健增长。

业务分析:核心基调稳定发展,内掘效率提升盈利

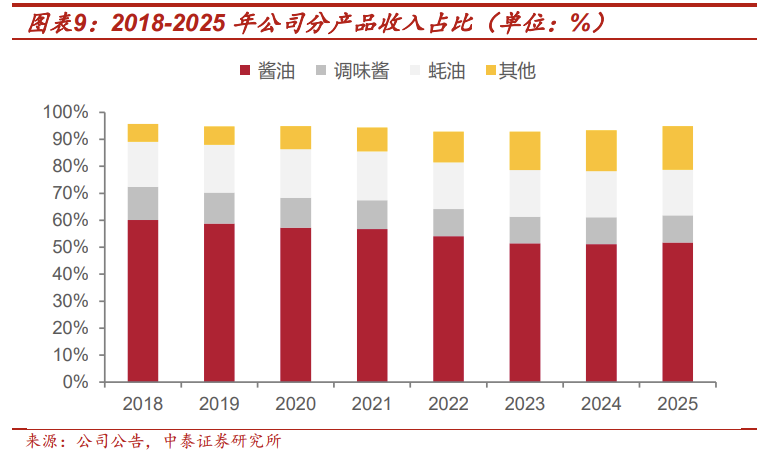

收入拆分:核心品类稳定发展,小品类占比快速上升。分产品拆分来看,酱油始终为核心第一大品类,占比超过50%,蚝油占比维持在16-18%,调味酱近五年占比稳定在10%附近,三大核心基调稳定发展,小品类近年占比呈上升趋势,从2018年占比6.6%提升至2025年的16.2%,得益于公司加速布局醋、料酒等基调赛道,同时加快进入复调周边赛道。? 把握渠道分化带来的结构性机遇,线上渠道带动增长。

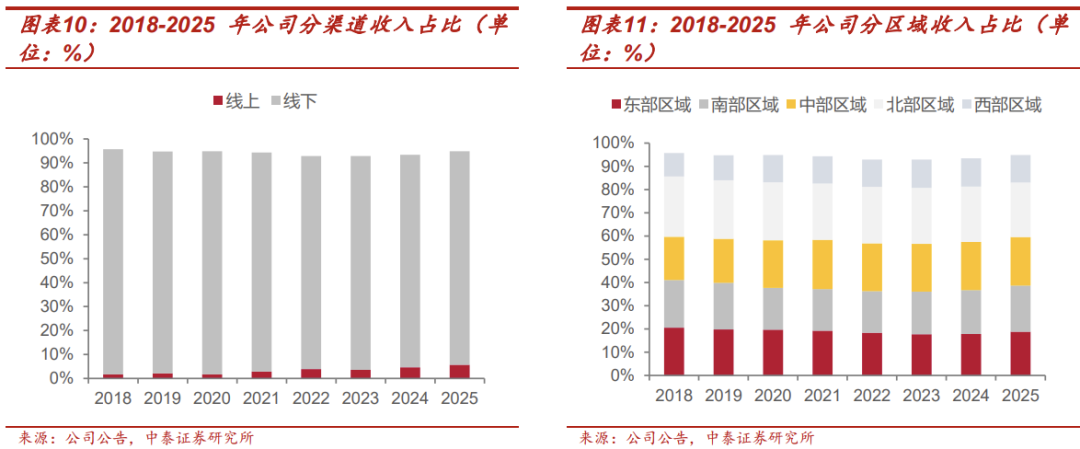

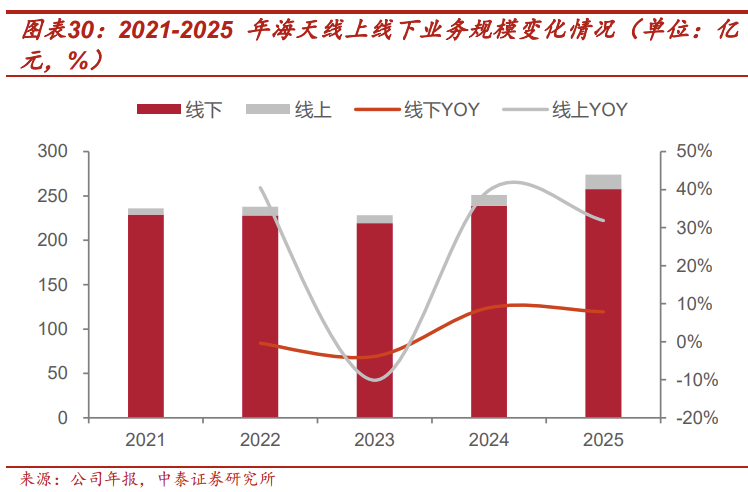

把握渠道分化带来的结构性机遇,线上渠道带动增长。分渠道拆分来看,线下渠道始终是公司的主战地,占比高达九成,同时公司积极捕捉各类新兴渠道的增量空间,加大线上及新零售等渠道布局,2025年线上渠道占比突破5%。分区域来看,公司坚持以用户为中心推动全域渠道深耕,持续提升公司在各区域市场的渗透力与竞争力,推动各区域营收实现均衡增长。

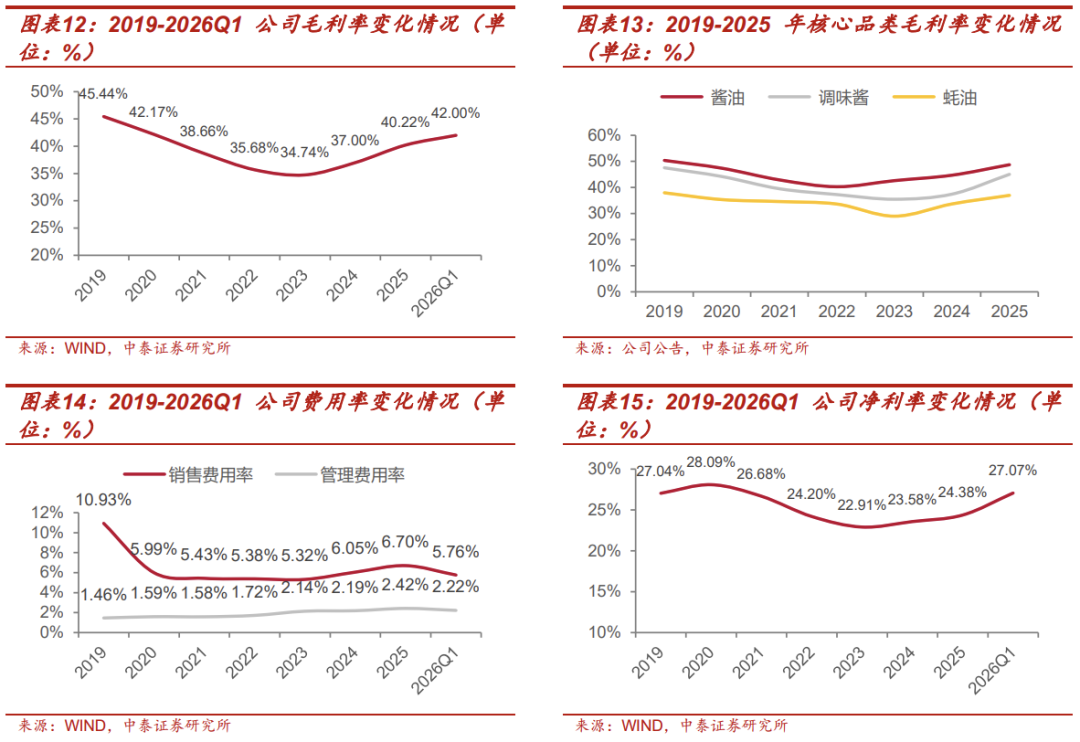

盈利能力分析:利润率先降后升,核心品类改善驱动。公司2022-2023年受外部环境扰动及原料成本上行等负面因素影响,毛利率短期承压,2024年以来内部变革持续提效叠加原料成本压力缓解,毛利率持续改善,核心品类毛利率近三年呈明显上行趋势。费用率角度来看,销售及管理费用率整体保持可控,近年费用率略有上升主要系人工成本、广告费用上升以及股份支付费用,截至2026Q1,净利率已恢复至2019年水平。

行业:多元需求涌现,集中度陆续攀升

市场空间广阔,集中度逐步提升

调味品具备消费惯性,抗周期特性强。调味品广泛应用于饮食、烹饪和食品加工等场景,B端客户出于口味稳定性考量具备天然复购规律,C端消费者购买频次低(对价格不敏感),但使用频次高(品牌粘性强),消费亦具有惯性,致使调味品需求稳定且对经济环境变化的敏感度低,有着较强的抗周期特性。

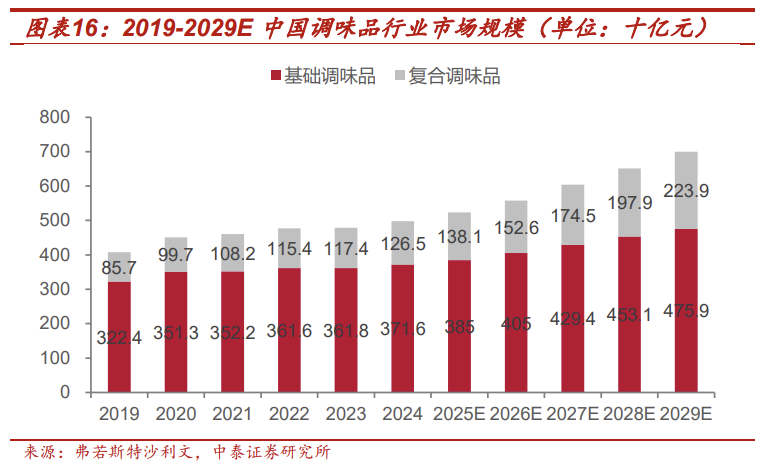

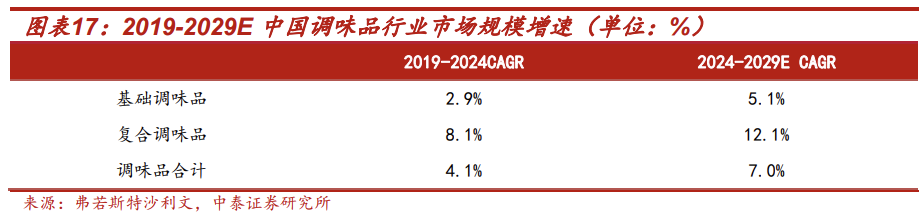

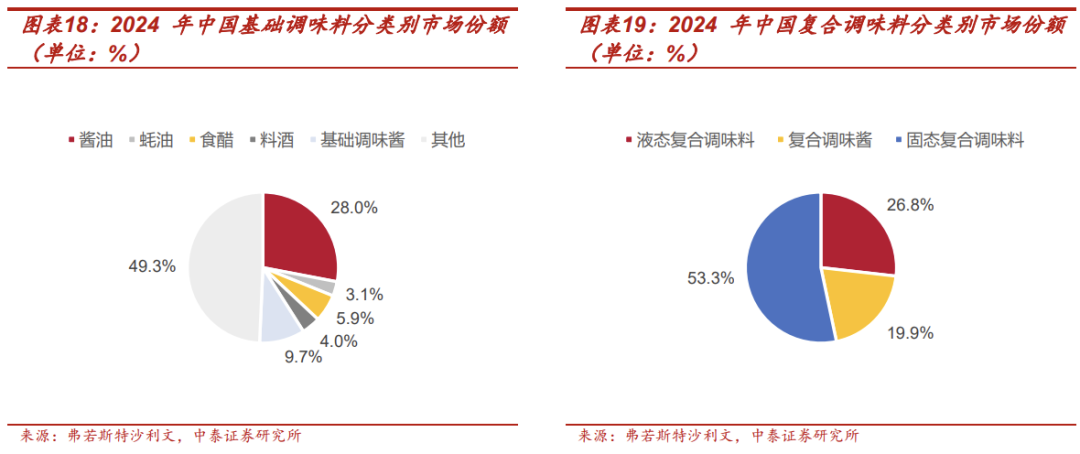

市场规模:人均消费量低于成熟市场,标准化提升推动市场集中度提高。我国菜系众多且饮食文化浓厚,但弗若斯特沙利文数据显示,中国人均调味品消费量远低于美日,2024年中国人均调味品消费金额仅为354元/年,分别约为美国的1/5和日本的1/3,调味品市场潜在空间广阔。分类别来看,基础调味品受城镇化率提升及人均可支配收入增长带动保持稳健增长,复调由于品类多元以及标准化程度提升,增速高于基础调味品,预期到2029年中国调味品市场规模将增加至近七千亿元,2024-2029年的CAGR达到7%。

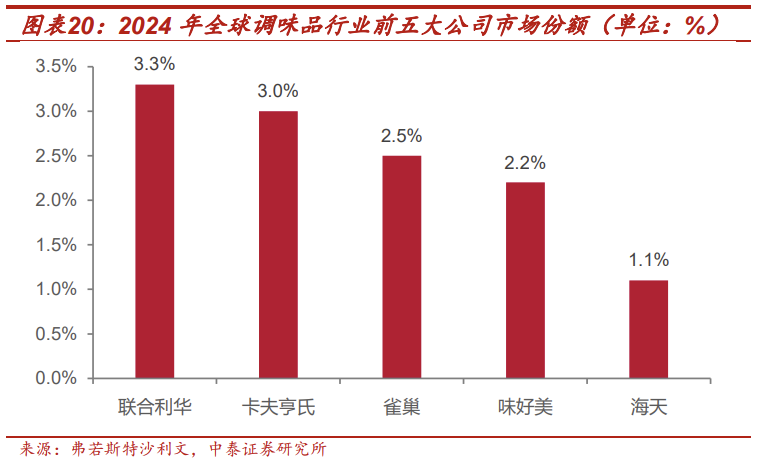

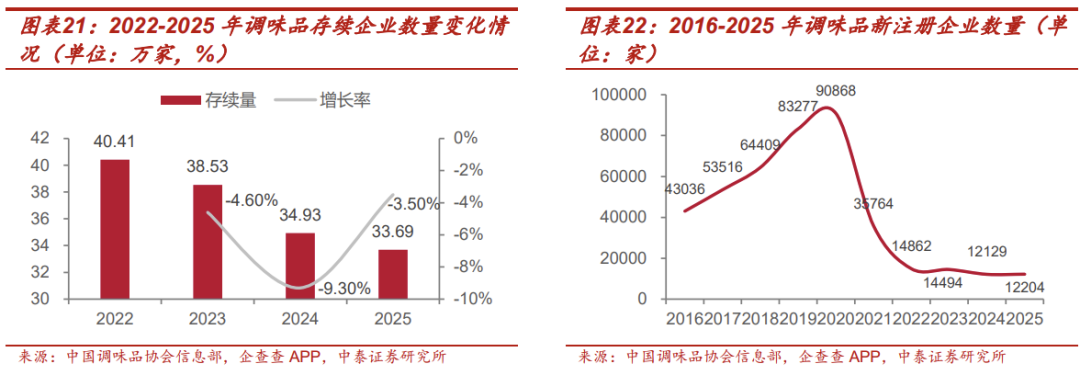

市占率测算:海天稳居龙头,中小企业持续出清。根据海天港股招股书,海天在全球调味品行业中排名第五,市占率1.1%,相较于国际巨头联合利华3.3%的市占率仍有差距。国内市场来看,2024年海天市占率达到4.8%,但我国调味品市场CR3不足10%,竞争格局分散。从存续企业数量来看,根据《2025年调味品行业工商数据分析报告》,2022-2025年调味品企业数量减少6.71万家,新注册企业数量较2020年的9万家高点回落至年均新增仅1.2-1.5万家,供给端明显收缩,或将利好龙头企业集中度的提升。

消费需求多元,健康化、功能化、地域化产品涌现

分品类来看,2024年我国酱油、蚝油、基础调味酱、食醋、料酒市场规模分别为1041、115、362、221、147亿元,2019-2024年CAGR分别为2.6%、5.8%、5.1%、0.1%、4.4%,成熟品类酱油、醋发展稳健,蚝油、料酒、基础调味酱增速更快,预计在消费需求缓慢复苏的背景下,各品类2024-2029年CAGR均有望提升。

消费需求升级,新兴渠道崛起。从需求侧来看,产品端消费者对食品健康属性、便捷性、特殊膳食的功能性、特定场景化需求出现,渠道端高度碎片化,电商、社交媒体、即时零售、社区团购等新兴渠道快速崛起,对调味品企业的柔性生产及全渠道交付能力要求提升。根据《2025年调味品市场消费趋势洞察报告》,超过97%的消费者在购买调味品时会关注配料表或营养成分表,减盐减钠、天然原料、有机等具有明确健康标签的产品市场份额有望持续增长。此外,“药食同源”热度高涨,产品开发从单纯的“增味”转向“食养增益”,枸杞、当归等天然原料融入酱油、食醋、复合调味品等品类中,创造出药膳酱油等创新产品。不仅如此,调味品如今正成为“情绪载体”和“社交货币”,黑松露酱为消费者日常带来高端体验与仪式感,地域风味调味料的工业化转型带来文化认同。

核心壁垒:高密度的渠道网络、高市占的大单品、极致的供应链效率

国民级品牌渗透率领先,渠道网络支撑份额提升

品牌底蕴深厚,市场认可度高。海天历史传承400余年,是首批荣获中国商务部评定的中华老字号,根据凯度《2024年品牌足迹报告》,海天产品家庭渗透率超过80%,位居中国消费者首选调味品品牌第一。此外,中国品牌力指数 C-BPI“2025 年第一品牌榜”显示,海天获评酱油(连续 15 年)、酱料(连续 6 年)、蚝油(连续6 年)、食醋(连续2年)四项行业第一品牌,多品类竞争力领先同业。

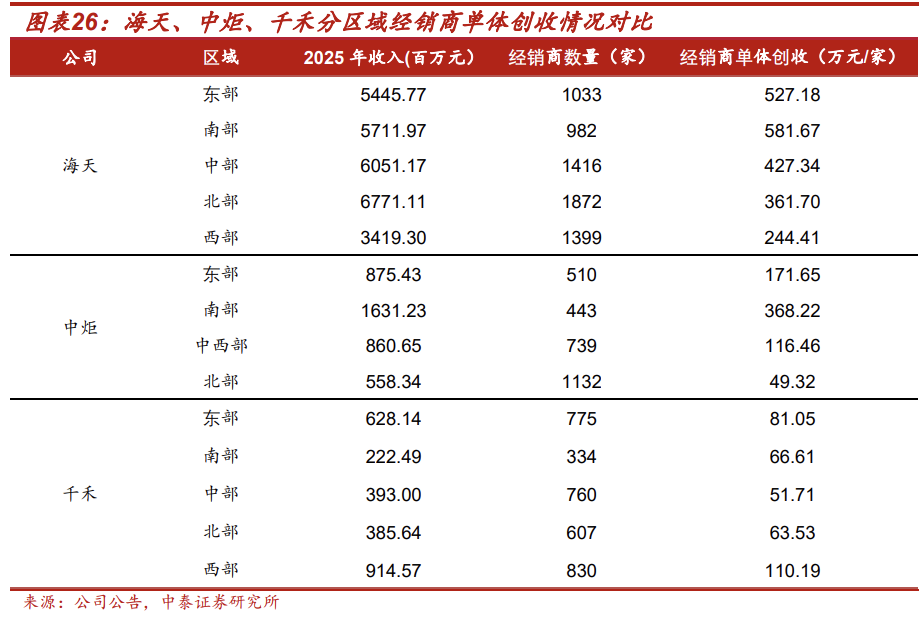

线下经销网络广度与深度兼具,赋能经销商构筑渠道壁垒。截至2025年年报,公司已拥有超过 6000 家经销商,覆盖约300 万个终端网点,线下网络深入县镇,地级城市覆盖率约达 100%,县级城市覆盖率超过 90%,渠道网络深入县域基本实现全覆盖。从经销商结构来看,合作超过5年的经销商数量超过3000家,贡献六成以上收入,年度销售规模达到千万级别的经销商贡献四成以上收入,经销商队伍质量优异。经销商赋能维度来看,公司协同传统流通渠道经销商下沉开拓,显著提高终端覆盖质量与消费者触达效率,凭借精细化的终端管理有效激活存量网点潜力,经销商数量及单体创收均高于竞对。

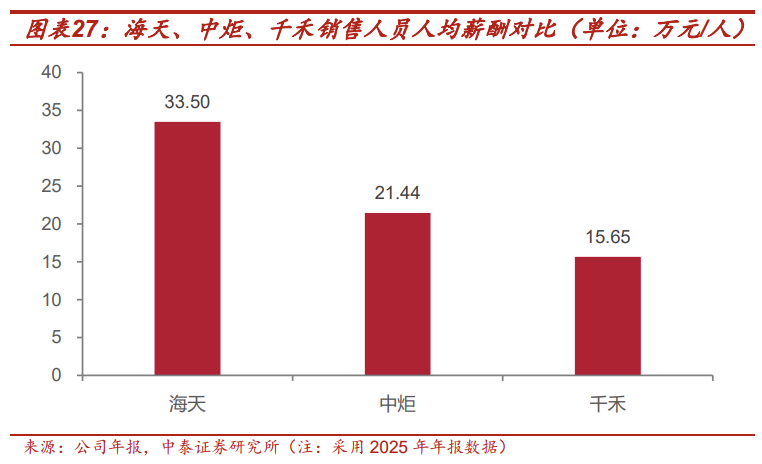

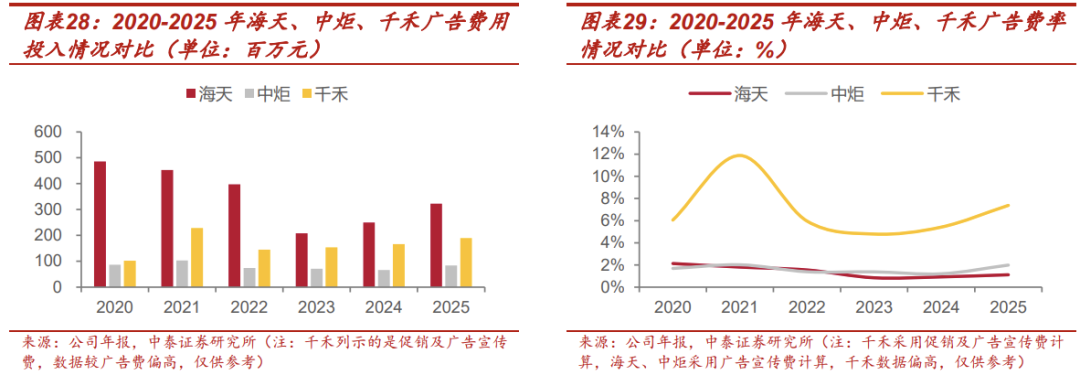

高薪激励团队形成正循环,高举高打巩固品牌声量。公司采取高薪换高效的策略,配备充足销售人员赋能经销商,销售人员人均薪酬高于竞对,充分保证团队积极性与稳定性,并实现高创收。广告费投方面,公司持续深化品牌与产业生态的融合,通过冠名综艺、赛事、布局梯媒等形式保持高强度的品牌露出,同时与社交媒体、直播等新兴营销模式合作,渗透年轻群体,夯实自身品牌影响力,公司广告费用绝对金额高于竞对,但广告费率低于竞对,费用投放效率优异。

政策引导下沉市场健康消费,县域渠道增长潜力巨大。三线及以下城市零售渠道的年人均调味品消费支出不到一线城市的一半,随着政策对健康消费的引导,低线城市消费者口味偏好由咸转鲜,酱油有望在这些地区进一步扩张,同时公司具备将区域风味从地域特色升级为全域品类,下沉市场潜力值得关注。

积极拥抱渠道变化,布局线上及定制化渠道。疫后消费习惯有所转变,公司积极拥抱线上消费新趋势,持续推动新零售等线上端口的发展步伐,强化与核心头部平台的战略,针对性地推出海天甄酿、浓香鲜蚝油等定制化产品,线上业务近三年维持较快增速,2023-2025年CAGR为35.78%,占比年均提升1pct;同时,针对B端客户对调味品的三大需求--“大规模生产、个性化定制、高性价比”,海天通过“3天打样,15天交付”的高效响应机制,为众多知名连锁品牌提供了从肠粉酱油到小炒肉汁等专属调味方案,构筑了B端业务的黏性。

探索出海,中长期有望实现本地化运营。公司2024年开始筹备港股上市,积极推进国际化战略,稳步探索消费基础良好、调味品需求旺盛的海外市场,凭借“全球标准+区域适配”的双轨发展路径,面对东南亚市场,海天研发了获得清真认证的系列产品;针对欧美流行的低盐与便捷饮食趋势,推出适合沙拉、蘸炸鸡的“万能酱汁”及薄盐生抽系列,让酱油跳出中餐框,自然融入当地人的日常烹饪,当前公司产品已销往全球超80个国家和地区。2025年,海天在H股成功上市,海外生产基地同步落地。文化宣传上,公司搭建了Facebook、Instagram、Linkedln、TikTok等海外官方社媒矩阵,分享中式菜谱、互动调味技巧,与海外华人和全球中餐爱好者零距离沟通。通过“产品出海+文化出海+内容出海”的组合拳,叠加欧美、东南亚调味品庞大的市场规模,我们预计后续海外市场中长期或将贡献大几十亿的营收。

大单品具备规模效应,新品类成增长引擎

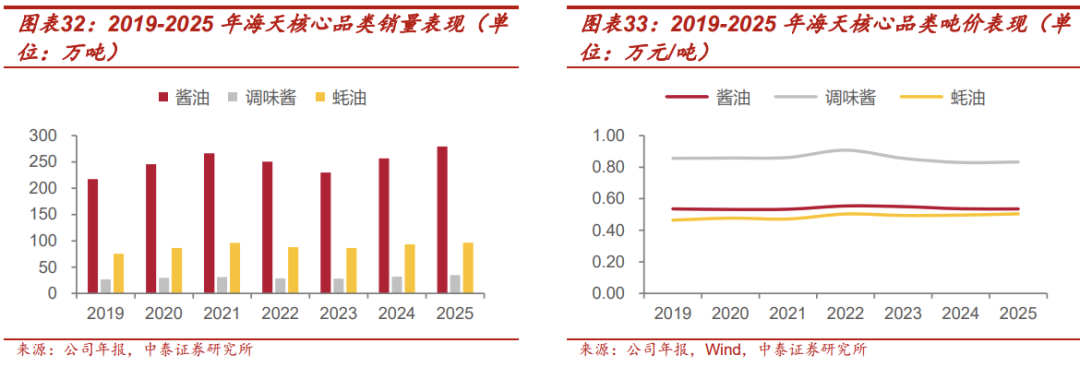

品类丰富度领先,大单品构筑压舱石。根据公司港股招股书,公司品类布局全面,1450个SKU横跨酱油、蚝油、调味酱、食醋、料酒、鸡精鸡粉、番茄沙司、辣椒酱等多个品类。产品结构拆分来看,公司拥有7个年收入10亿级以上的大单品,31个年收入1亿级以上产品,以2024年收入计,亿级以上产品系列合计占产品销售收入的76.6%。大单品模式有利于资源倾斜,聚焦核心SKU提升人均产出及规模效应。拆分量价,近年量增驱动核心品类稳健增长,吨价保持相对稳定。

特色调味品逐步起量,食醋和料酒达到领先地位。截至2024年底,公司特色调味品及其他产品达到956个SKU,占公司总SKU数量的近2/3。食醋品类上,公司探索不同的发酵工艺和口味,推出涵盖陈醋、香醋、米醋、苹果醋及风味醋的全品类食醋产品阵营,根据弗若斯特沙利文资料,2024年食醋市场规模221亿,海天排名第二(仅次于恒顺),后续仍具备市占率提升逻辑。料酒品类上,公司推出海天古道料酒、海天古道姜葱料酒等,料酒2024年市场规模147亿,预计将以6%的CAGR扩容,当前市场竞争格局非常分散,海天市场排名达到第一,随着品类教育深入,后续或将以领先于行业扩容速度的增速提升份额。复合调味料方面,公司为众多餐饮连锁、食品工厂以及全球头部零售品牌提供商用调味品一站式解决方案,C端推出凉拌汁、海鲜捞汁、酸辣凉拌汁等“一汁成菜”系列产品,满足快节奏工作生活下方便快捷的需求,后续随着品类培育深入,或将出现亿元级别单品。

锚定细分多元需求,捕捉市场趋势精细化推新。近年来,公司紧扣健康化、便捷化的消费需求,研发推出薄盐、有机等健康系列、松茸特级酱油、以及针对特定膳食需求的铁强化、富硒、无麸质等特调系列酱油,根据公司2025年年报,有机和薄盐为代表的营养健康系列产品同比增速达48.3%。产品包装端,公司围绕玻璃瓶包装倒取难、残留多、运输不便等痛点,开发挤挤瓶、mini便携瓶等包装以提升用户体验,截止至2024年12月31日挤挤瓶蚝油产品累计销售4.6亿瓶。公司老品类通过细分裂变实现高速增长的逻辑在于将调味品市场切分为无数个具有特定需求、愿意为不同价值支付溢价的细分市场,凭借强研发能力锚定特定人群精准推新,开辟新增长极。

科技立企,极致的成本管控及柔性定制交付能力

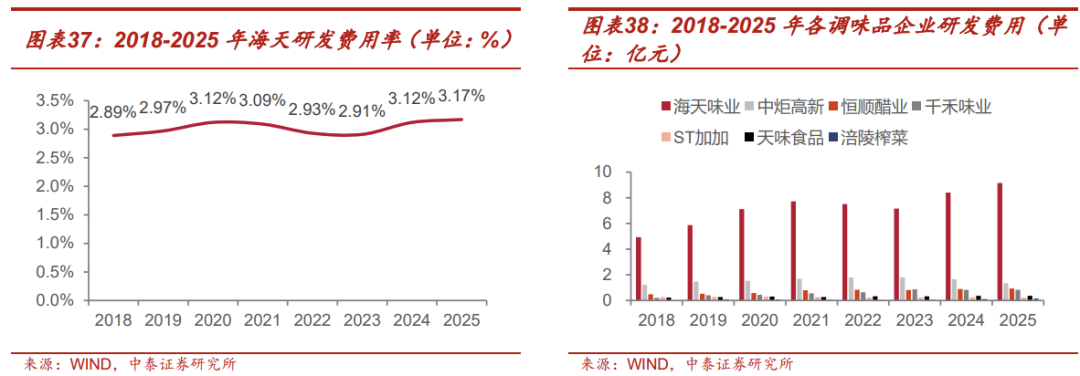

持续高研发投入,保障产品迭代及生产效能。公司研发费用率持续保持在3%左右,近十年研发投入累计超65亿元,绝对金额投入远高于竞对,一方面不断迭代培养高通量菌种实现新品高效孵化,另一方面,将传统工艺智能建模,降低原料和人为因素干扰,提升生产效能。

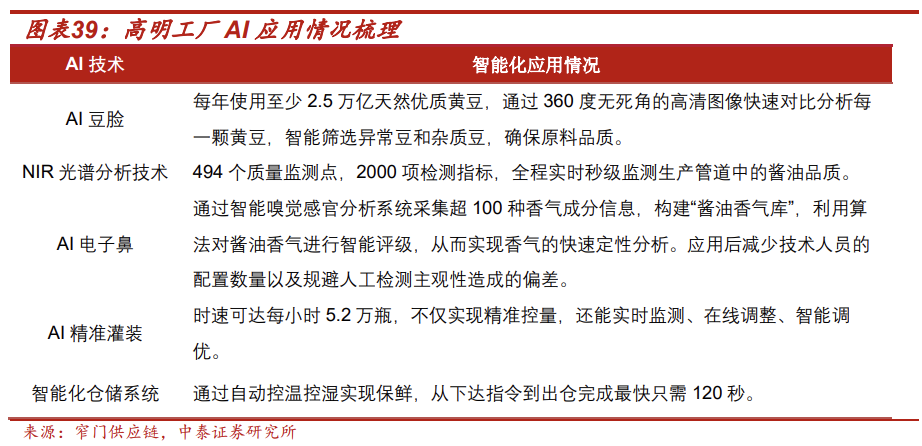

获评“灯塔工厂”荣誉,智能制造技术领先。公司沿着“数字精益工厂-智能柔性工厂-高度智能黑灯工厂”路径持续迭代,破解并实现调味品制造业“定制-规模-质价比”协同发展。1)AI应用。2025年1月,公司高明工厂获“灯塔工厂”荣誉,成为全球首家且唯一一家酱油酿造行业上榜企业,公司将AI技术深度融入原料筛选、发酵调控、实时监测、风味品控等全流程,充分保障品质稳定。2)柔性制造。公司生产端最高可在同一产线生产超20种规格、超130个SKU的不同产品,有助于公司承接定制化服务,并能够快速投产响应。

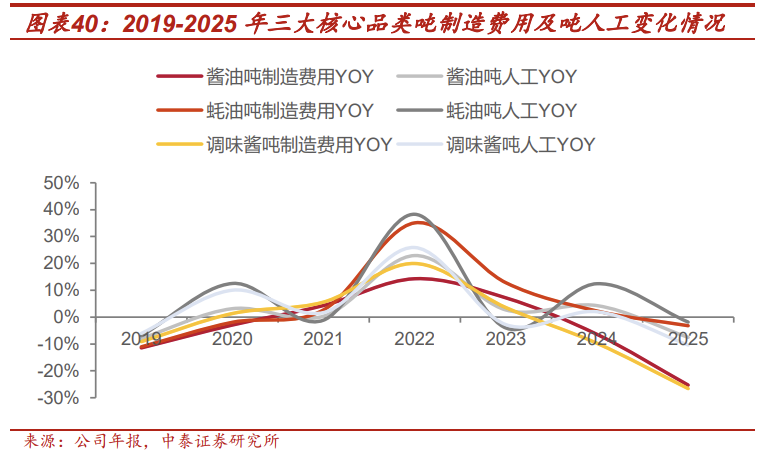

制造成本进入下行通道,成本优势进一步加大。得益于公司领先的技术储备及管理能力,酱油、调味酱的吨制造成本2024年开始显著下降,2025年三大核心品类的吨制造成本、吨人工均呈下行趋势,制造费用同比下降9.98%,毛利率重回40+%,AI提效效果逐步落地。

盈利预测与投资建议

营业收入假设:

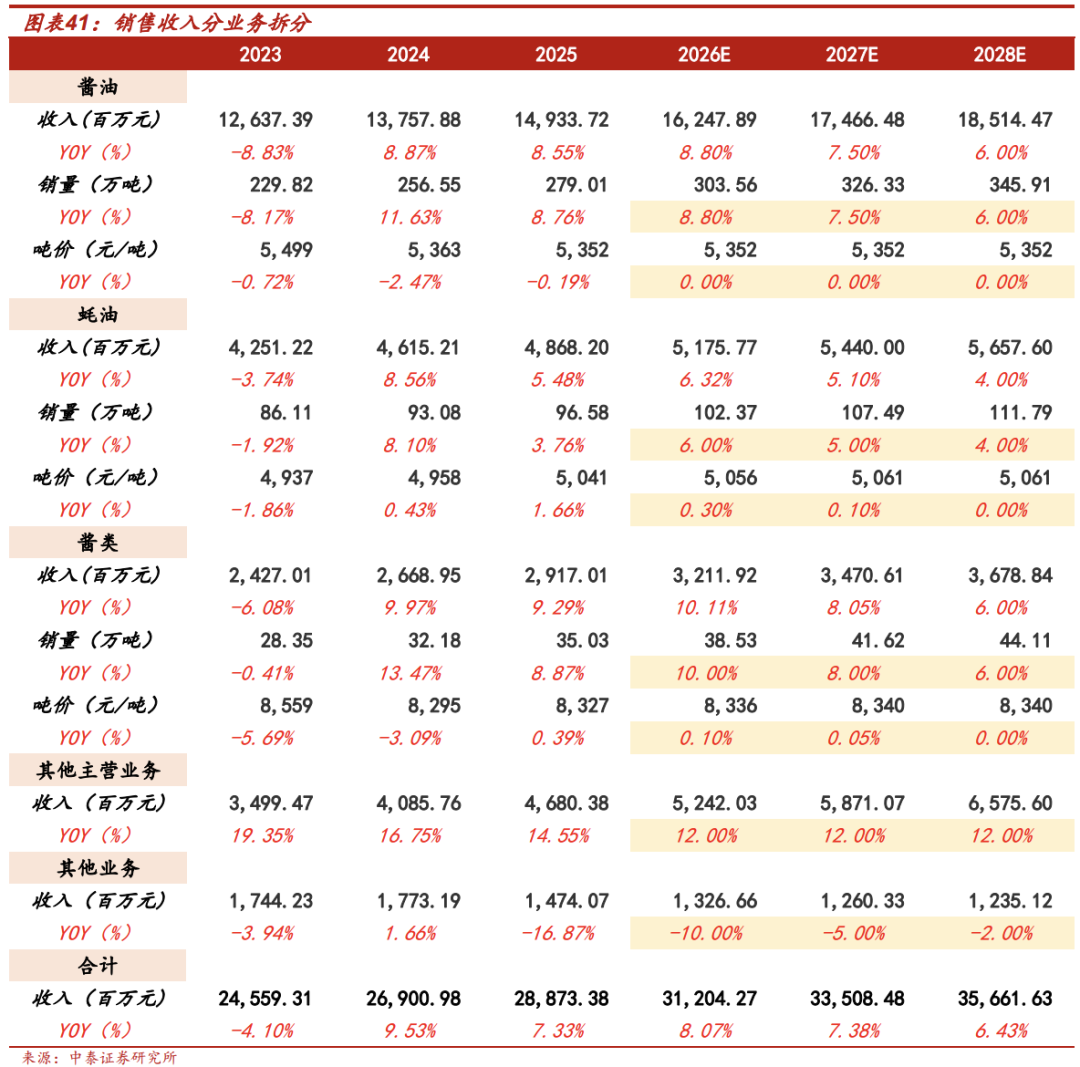

公司坚定以用户满意至上为锚点,核心品类稳中有进发展,依托品质及效率优势有望挤压竞对份额提升市占率,我们预计酱油、蚝油2026-2028年销量将维持中高个位数的增长中枢。小品类方面,公司针对多元需求、细分场景,不断开辟增量空间,预计调味酱及特色调味品未来三年销量将维持低双位数的增长中枢。吨价层面,考虑到B端开拓初期需要让利且大包装产品毛利偏低,C端质价比需求较强,我们预计2026-2028年各品类吨价保持持平微增。综合来看,预计公司 2026-2028 年营收分别为312.04亿元、335.08亿元、356.62亿元,增速分别为8.1%、7.4%、6.4%。

毛利率和费用率假设:

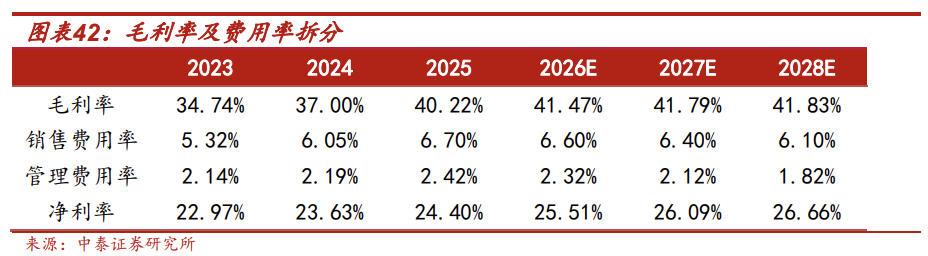

考虑到公司AI提效进程持续推进,大豆等原材料价格同比下降,包材成本或受国际形势影响略有扰动,但整体影响可控,预计公司2026-2028年毛利率分别为41.5%/41.8%/41.8%,25Q3以来餐饮行业略有回暖,竞争格局边际改善,预计整体费用率将呈下行趋势,销售费用率分别为6.6%/6.4%/6.1%,管理费用率分别为2.3%/2.1%/1.8%,净利率稳中有升,预计公司2026-2028年净利率分别为25.5%/26.1%/26.7%。

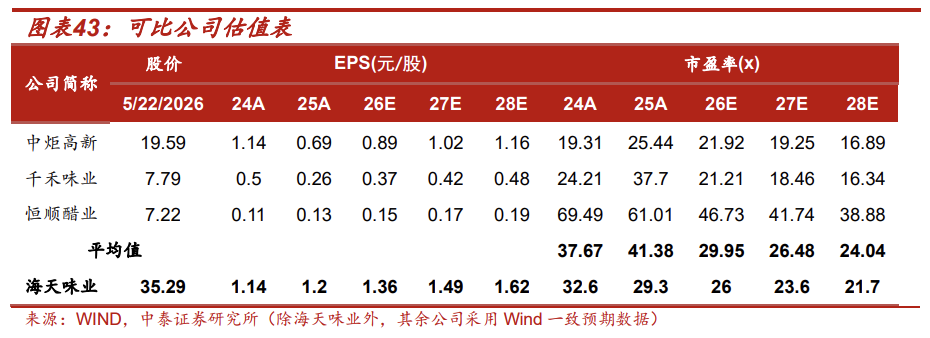

相对估值:公司处于调味品赛道,我们选取基础调味品上市企业中炬高新、千禾味业、恒顺醋业作为可比公司。截至2026年5月22日,基调企业2026年平均PE为30x,作为规模领先、渠道渗透率高、科技研发实力强的龙头海天味业,公司26年PE为26x,仍具备上升空间。

投资建议:基础调味料赛道具备结构性机会,海天基本盘发展稳健,食醋、料酒、复调等新赛道逐步起势,凭借高渗透的渠道网络和国民级品牌力,份额有望进一步提升,下沉市场、线上新零售及海外等渠道有望贡献增量,叠加AI赋能供应链提效,具备多元增长的潜力。我们预计2026-2028年公司收入分别为312.04、335.08、356.62亿元,同比增长8%、7%、6%,预计归母净利润为79.51、87.34、94.98亿元,同比增长13%、10%、9%,EPS分别为1.36、1.49、1.62元,对应PE分别为26X、24X、22X,给予“买入”评级

风险提示:

--竞争加剧风险:调味品行业进入存量竞争阶段,产品同质化与价格战持续挤压利润空间,若行业内出现恶性竞争或竞对凭借差异化定位抢占市场,都将对公司业绩产生不利影响。

--原材料价格上涨风险:大豆、小麦、食糖及包材等核心原材料占营业成本比重较高,若原材料价格进入上行周期,而提价传导滞后或力度不足,将直接拉低毛利率与净利率,削弱盈利稳定性。

--食品安全风险:若行业内出现食品安全事件,直接冲击销售与市场信心,消费意愿修复时间长。

--新品推广效果不佳风险:公司近年积极布局新品类,若新品渗透率不及预期或未能满足消费者口味,公司业绩或将承压。

--研报信息更新不及时风险:本研报信息可能存在样本选取不具备代表性、信息过时等问题。

--第三方数据失真和市场规模预测偏差的风险:本研报引用的第三方数据可能由于统计口径不一或采集方法不完善而导致失真,导致对行业市场规模、增长趋势及竞争格局的预测可能出现偏差。