来源 :食品饮料俱乐部2026-04-30

投资要点

事件:公司发布2026年一季报。26Q1,公司实现收入90.29亿元,同比增长8.57%;实现归母净利润24.44亿元,同比增长10.97%;实现扣非后归母净利润23.47亿元,同比增长9.34%。

各区域稳健发展,新品类增长亮眼。26Q1公司调味品收入为86.47亿元,同比增长8.34%。分品类看,26Q1酱油、蚝油、调味酱、其他调味品收入分别为47.51、14.22、9.23、15.51亿元,同比分别增长7.48%、4.60%、1.12%、20.32%。分渠道看,26Q1线下、线上分别实现收入81.48、4.99亿元,同比分别增长7.72%、19.62%。分区域看,26Q1东部、南部、中部、北部、西部区域分别实现收入17.48、17.00、19.30、21.44、11.26亿元,同比分别增长6.58%、8.42%、9.40%、8.08%、9.72%。公司经销商净减少12家至6690家。

产品结构及精益管理带动,盈利能力提升。26Q1公司毛利率同比提升1.96个pct至42.00%;销售、管理、研发、财务费用率同比分别-0.15、+0.33、+0.03、+1.36个pct至5.76%、2.22%、2.28%、0.22%。综合来看,26Q1公司归母净利率同比提升0.58个pct至27.07%。

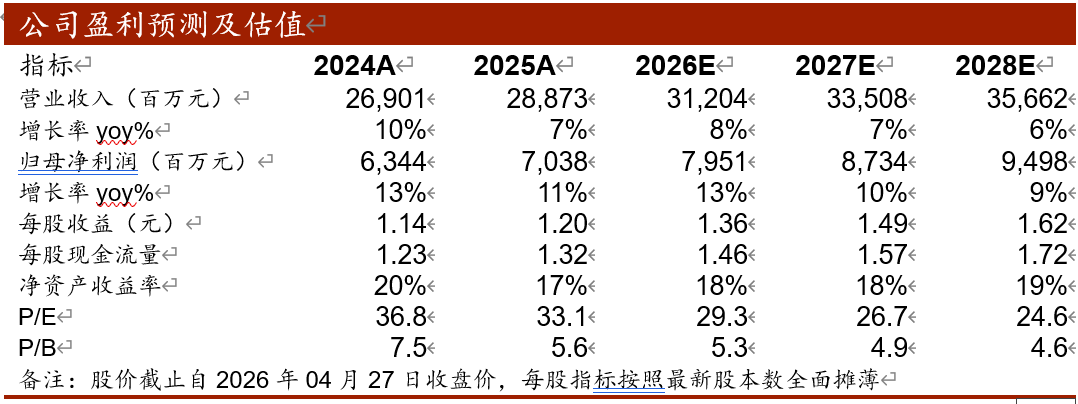

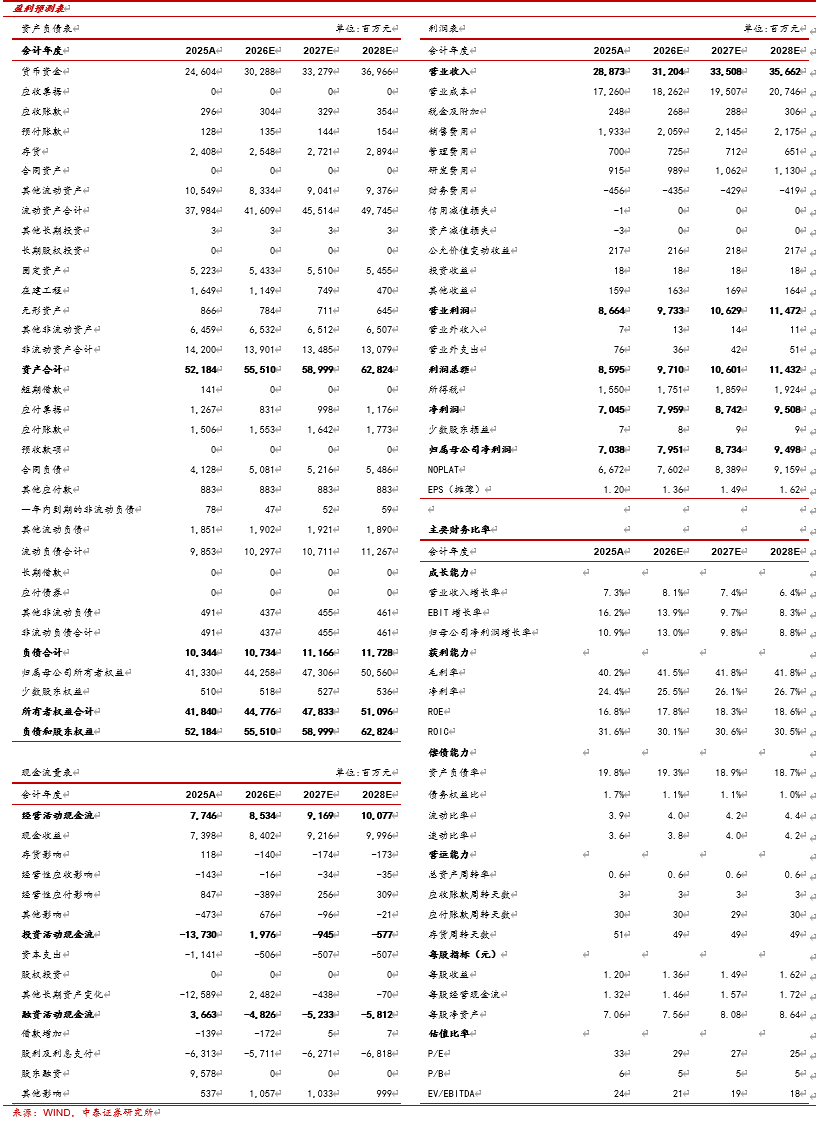

盈利预测:公司基本盘发展稳健,食醋、料酒、复调等新赛道逐步起势,AI赋能供应链提效,具备多元增长的潜力。结合最新一季报,我们维持上期预测,预计公司2026-2028年收入分别为312.04、335.08、356.62亿元,同比增长8%、7%、6%,归母净利润分别为79.51、87.34、94.98亿元,同比增长13%、10%、9%,EPS分别为1.36、1.49、1.62元,对应PE为29.3倍、26.7倍、24.6倍,维持“买入”评级。

风险提示:需求修复低于预期,竞争加剧风险,食品安全风险,研报信息更新不及时的风险。

报告信息

证券研究报告/公司点评报告:《稳步增长,开局良好――海天味业2026一季报点评》

对外发布时间:2026年04月28日

证券分析师:何长天

资格编号:S0740522030001

邮箱:hect@zts.com.cn

证券分析师:赖思琪

资格编号:S0740525090001

邮箱:laisq@zts.com.cn

投资评级说明