自2022年海天“添加剂双标”风波将“零添加”烙进中国厨房记忆,到2025年千禾陷“重金属检测”疑云、3月酱油新国标(禁“不添加”、规范“无/不含”)落地,酱油行业的硝烟始终未散。曾借风波领跑的千禾,虽零添加产品占先发优势,却挡不住海天“七日达全国”的渠道铁网。当行业将日本酱油巨头龟甲万视作高端化范本,海天却撞上三重天堑:中国南北口味难调和(东北咸鲜、广东豉香各执一端)、区域渠道割据(千禾守四川、东古霸东北)、中日物流差距悬殊(中国乡镇夫妻店难覆盖)。即便未来借高端化或能将市占率从23%提至30%,这场“酱缸里的竞速”,海天既要追龟甲万的星辰,更要破本土的水土难题。

自2022年底海天身陷“添加剂双标”舆论漩涡,“零添加”三个字便如烙印般刻进中国家庭的厨房记忆。行至2025年,当“零添加”旗手千禾味业又遭“重金属检测”风波萦绕,叠加2025年3月国家食品标签新国标如惊雷落地,酱油行业的硝烟战争,翻开了新篇章。

硝烟弥漫间,几大悬念灼烧行业:酱油行业的高端化浪潮将驶向何方?作为绝对龙头的海天,其未来航程又将如何破浪?而放眼全球酱油市场,日本的酱油龙头龟甲万,能成为海天叩问未来的“终极范本”吗?

01

零添加潮退,新国标出鞘

为何说乱世方显“高端化”真金?对海天是危局还是契机?

1.信任崩塌倒逼变革?

1)溯其根源:此前,行业中对“零添加”并没有统一的准则,故实际生产销售中,不同品牌对“零添加”定义纷纭,乱花迷眼。消费者如雾里看花,常陷困惑。因此千禾的舆论风波,也正是添加剂风暴卷走信任的必然结果。

2)破局之规,新国标之剑高悬

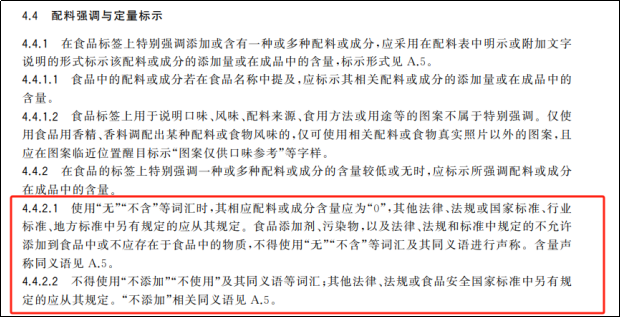

2025年3月,国家卫健委会同市监局发布新版《食品安全国家标准--预包装食品标签通则》:禁用“不添加”、“零添加”等用语,并规范使用“无”、“不含”等词汇。此次新标准将于2027年3月实施,设有2年过渡期。

图1:《预包装饰品标签通则》新国标

资料来源:食品安全标准与监测评估司官网,壹评级

新国标直击七寸:“不添加”、“不使用”其实是难以验证的生产过程,而“无”、“不含”是可检测的成品状态!当更加严谨的监管利剑斩落时,浑水退去,真正潜心于高端化的龙头,将迎来黄金时代!

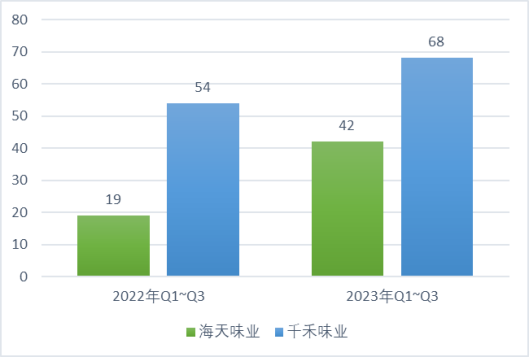

2.零添加赛道为何易主:海天的渠道铁网绞杀了千禾的先发优势?

1)零添加竞争格局复盘:未来海天能否稳坐头把交椅?

从2022年Q4起:添加剂风波助千禾扶摇直上→ 2023年:海天加大零添加新品推广和渠道铺市→ 自2023年Q2起:海天市占率逐步反超并稳居龙一!

从产品的sku数来看:千禾的零添加产品在售数、增加数均占先机,却难挡海天渠道巨轮碾压式超车。这也昭示了,在高端化征途上,海天的产品力并不逊色于千禾,且海天手握的渠道帝国更是遥遥领先。展望未来,行业高端化之潮对海天而言,将会是新一轮的机遇之门。

图2:2022-2023年海天/千禾零添加产品在售数

数据来源:马上赢数据,壹评级

2)结合壹评级的护城河星级,解码海天的超额ROIC、及其领先同行的周转率&净利率?

海天的护城河评级高达五星,海天碾压级的超额ROIC+周转率背后,是一张覆盖百万终端、七日必达的渠道天网。当千禾还在辛勤教育市场时,海天已能让新品如春风般,七日之内拂遍全国超市---这才是海天坐稳王座的真正底牌!

02

东望龟甲万之“范本”

为什么说海天的未来路径可鉴龟甲万,却难越其市占率之巅?

1.第一重天堑:对比中日酱油味蕾版图,中国人为何吃不出统一酱油?

华夏大地,在东北、山东等区域的口味差异尤为明显,其更加咸鲜醇厚的北派酱油早已融入灶台烟火。根植于水土的饮食基因,宛如磐石,即使在长期也难以转变。

图3:中日酱油口味格局及壁垒对比

资料来源:日本调味品协会,壹评级

我国北派酱油和粤式酱油的差异并不在于大豆品种或者产地,而源自酿造工艺、发酵菌种。

举例:“东古一品鲜”的玄机--其酱油特点为色泽红亮、酱香醇厚,属于北派酱油,但其产地其实在广东。核心密码是东北古法工艺+耐寒米曲霉菌种。

图4:东古一品鲜酱油特点分析

资料来源:中国调味品协会,壹评级

当东北人执着咸鲜,广东人痴迷豉香――饮食基因的鸿沟,比太平洋更难跨越!

2.第二重天堑:割据的疆域图--海天在哪些战区面临困局?

1)我们发现酱油在国内不同区域的竞争格局迥异,成因纷繁:既有口味壁垒的固守程度、经济发展的参差,亦关乎竞争对手渠道深耕的功夫。

图5:国内酱油各区域竞争格局对比分析

资料来源:公司公告,中国调味品协会,调料家,新调味公众号,渠道交流,壹评级

2)以千禾在四川、东古在东北的渠道精耕为例,其背后有什么策略?对海天来说强攻这部分份额代价几何?

以千禾在四川为例,其渠道精耕最为深入,主要有以下策略:

图6:千禾在四川大本营的渠道精耕特点

资料来源:公司交流,壹评级

整体来看,千禾在蜀地渠道精耕历经五年以上,对海天来说,若想虎口夺食,恐怕是“事倍功半”。

再以东古在东北县级为例,其对本地杂货店采用“先货后款+无条件退换”的灵活策略。海天只能以超市渠道切入,但黑龙江KA超市覆盖率仅30%(广东超80%)。例如2022年海天在黑龙江投入1.3亿元营销费用,换来的是该区域净利率为-7%;同期东古同区域净利率为12%。

3.第三重天堑:天赋特权?为什么说日本酱油龙头做渠道下沉更具天然之利?龟甲万背后的配送体系有何优势?对比中日的零售渠道、配送难度,我国调味品龙头的渠道下沉之路,隐现无形“天花板”。

龟甲万自建覆盖国内99%便利店的JIT(Just In Time)配送体系,依赖自有物流子公司“龟甲万贩卖”与三大配送中心,实现每日补货、货龄≤15天。

图7:中日零售渠道&配送难度对比分析

资料来源:零售圈公众号,壹评级

结论:当前海天具备优势的“腹地”为华南、华东、西南;未来仍有望进一步渗透的“潜力疆域”为北京、华中;而东北、华北(津冀鲁)大概率不会是重点目标。

03

高端化圣杯:海天离龟甲万还差几重山?下一程又在何处?

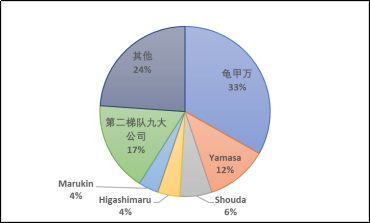

1.回望龟甲万的崛起长歌,其如何四次引领产品升级?我国酱油行业的高端化,下一站在何处?

目前日本酱油已完成行业整合,其集中度相对较高(CR3约51%),龟甲万作为龙一,市占率达33%。

图8:日本酱油行业竞争格局

资料来源:彭博,壹评级

复盘日本酱油行业的四阶进化,基本是每10年一次:低盐→丸大豆→有机→鲜榨。

而比照中国酱油行业,高鲜酱油略相当于日本丸大豆阶段(口感追求的跃迁),而现阶段更注重健康化品质化,如零添加&有机酱油便似日本第三轮升级之影。未来之路,亦可参酌日本的鲜榨酱油(也叫生酱油,特点为保持很高的新鲜度。由于存在包装上的限制,日本鲜榨酱油在抗氧化包装的发明下应运而生)。

2.基于对海天市占率的预测,其酱油帝国,未来有几何疆土可拓?

理想之境:龟甲万在第四轮产品升级(鲜榨酱油)过程中,市占率提升约5%。假设海天未来成功引领高端化,市占率从23%→28%。

现实之壁:距龟甲万33%的5%鸿沟,源自:区域口味壁垒(无解)+区域渠道精耕极限(依前文分析,北京及华中区域或有拓展之机)。

微光所在:若后续在华中区域或北京布局新产能或有并购新动作,市占率预计在稳态(2040年)可达30%水平。

基于此假设,海天酱油业务在2025~2030年的复合增速预计约7%,实则低于市场的“幻想”预期。

3.拨开估值迷雾:当前的海天,是明珠蒙尘还是溢价高估?

我们的估值核心假设是:

1)酱油业务:餐饮端(B端)未来之增,源于餐饮需求渐进复苏、海天凭借客情粘性提升市占率。而在家庭端(C端)市占率:依前文分析,长期有望达约30%。

2)蚝油业务:未来之增,主在市占率提升。长期对标:调味品中集中度最高的品类为鸡精行业,其同样以餐饮端为主(龙一太太乐市占率67%)。考虑到海天具备原材料产地优势、餐饮渠道优势,有望达约70%的市占率。

3)调味酱业务:该行业竞争格局很分散,品类繁杂,开拓全国市场难度高。且直播电商、社区团购等新渠道兴起,予新锐品牌突围之机。预计海天市占率较难有显著提升,基本维持在2~3%的水平。

基于壹评级的估值模型,海天的估值结果为1859亿元。

04

总结

本文循迹“零添加”退潮与新国标落地之变局,剖析海天的高端化新机;继而东望龟甲万,揭示海天未来可借鉴其产品升级路径,却因华夏大地根深蒂固的区域口味壁垒(天堑一)、割据混战的区域渠道格局及精耕极限(天堑二)、以及中日零售土壤与物流效率的天然差异(天堑三),其全国市占率恐难复制龟甲万在日本的高度。最终,通过产品阶段对标与市占率推演,指出海天高端化潜力与估值现实。

酱缸里的光阴,沉淀着千般滋味。海天的航程,既需仰望龟甲万指引的星辰,亦须深谙脚下这片土地灶火间升腾的咸淡。高端化之路,不仅在“无添加”的标榜,更在穿透那无形的口味之墙与渠道之网。

壹评级四维评级:

| 公司名称 |

行业 |

成长空间 |

盈利趋势 |

产业格局 |

护城河 |

| 海天味业 |

消费品 |

3★ |

4★ |

4.5★ |

5★ |