海天味业2024年全球市场份额仅为1.1%,在全球前五大调味品企业中排名末位。值得思考的是,尽管公司2013-2024年间实现了10.0%的复合年增长率,但在全球市场竞争加剧、贸易环境多变的背景下,这一增长势头能否持续仍需观察。

海天味业(603288.SH)于2025年5月23日发布公告,宣布其H股发行已通过港交所上市聆讯,并披露了聆讯后资料集的查询链接。

内容显示,公司自2025年1月递交申请以来,已相继获得中国证监会备案和港交所聆讯通过,目前正等待香港证监会及港交所的最终批准。

图片来源:上市公司公告

递表到聆讯仅4个月,募资约10亿美元

流程来看,2025年1月13日,海天味业正式向香港联交所递交H股上市申请,并在同日披露招股书。4月28日,中国证监会出具《境外发行上市备案通知书》(国合函[2025]748号),对海天味业的发行上市予以备案确认,进一步为此次IPO提供了政策背书。5月15日,香港联交所上市委员会即召开聆讯,审议其上市申请。

图片来源:上市公司公告

值得注意的是,从递表到聆讯仅4个月,相比一般港股IPO6-12个月的周期明显提速。另外,此次发行由中金公司、高盛、摩根士丹利三大国际投行担任联席保荐人。若此次IPO若顺利落地,海天味业将成为A+H双平台上市企业,进一步拓宽融资渠道。

监管层对消费龙头企业的政策倾斜可能是审核加速的重要因素,但也不排除公司出于融资窗口期考量而推动快速上市的可能性。此外,A+H架构虽能拓宽融资渠道,但也将面临更复杂的监管合规要求,以及两地市场估值差异带来的管理挑战。海天味业最终能否获得理想估值,或将取决于其能否向市场充分证明增长潜力,以及应对行业周期波动的能力。

海天味业计划通过港股IPO募资约10亿美元,资金将投向研发升级、产能扩张、供应链数字化及全球市场拓展。值得注意的是,尽管公司意图通过本次融资强化竞争优势,但当前消费行业增速放缓,大规模扩产可能面临产能消化压力;同时,海外市场竞争激烈,品牌国际化成效存疑。

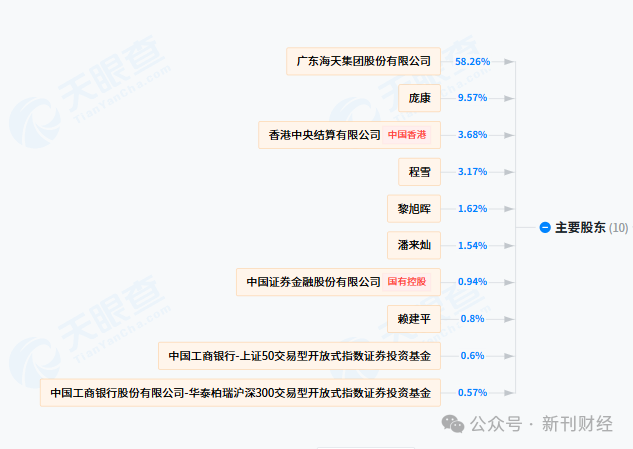

公告显示,截至最新数据,广东海天集团直接及通过佛山海鹏间接持有海天味业58.38%股份,其73.59%股权由一致行动人集团控制。该集团成员庞康、程雪等六人另直接持股13.75%,合计控制公司72.12%股权,形成绝对控股。需要指出的是,本次H股发行客观上为优化治理结构提供契机,但现有股权架构显示控股股东无意稀释控制权,投资者需审慎评估长期公司治理风险。

全球市场份额仅1.1%,排名第五

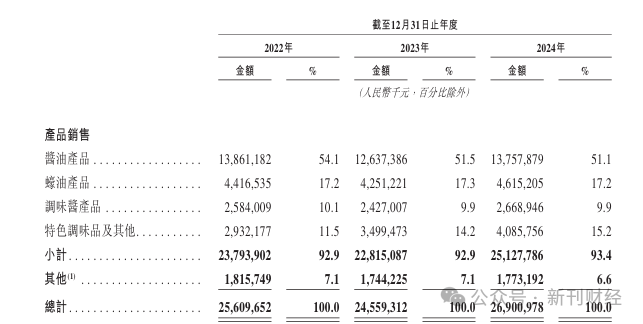

作为拥有400余年历史的“中华老字号”企业,海天味业已建立起涵盖酱油、蚝油、酱料、醋、料酒等超1000个SKU的完整产品矩阵。从业务结构来看,2024年度公司四大核心板块中酱油产品营收占比51.1%,持续保持主导地位;蚝油产品贡献17.2%营收,稳居第二大品类;调味酱产品占比9.9%,维持稳定份额;特色调味品及其他占比15.2%,呈现温和增长。

值得关注的是,核心品类结构连续多年保持稳定,虽显示成熟市场的特征,也反映出作为老字号企业在转型升级过程中面临的挑战。其中酱油品类占比过半,存在产品集中度风险;新品类拓展速度相对平缓,创新突破有待观察。在传统调味品市场渐趋饱和的背景下,业务多元化进程仍需要加速;此外港股上市后,如何平衡传统优势与创新突破,将成为影响其长期发展的关键因素。

数据来源:上市公司公告

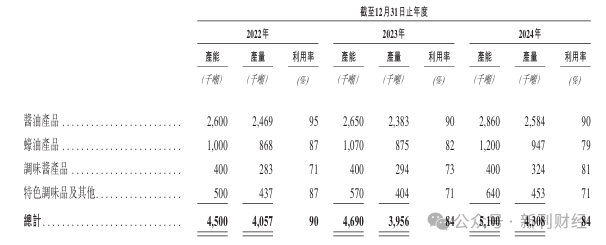

海天味业在国内布局四大生产基地,即广东高明(2005年投产)主营全品类生产,江苏宿迁(2016年投产)和湖北武汉(2024年投产)专注蚝油及特色调味品,广西南宁(2022年投产)主要生产酱油和蚝油。

值得关注的是,公司近年来产能利用率呈现下滑趋势,反映公司产能扩张与市场需求匹配度有待提升。其中,2024年海天味业总产能达510万吨,较2022年增长13.3%,但同期产量仅增长6.2%,导致产能利用率从90%降至84%。各品类中,蚝油产品利用率下滑最为明显,两年间下降8个百分点,酱油和特色调味酱产品也出现不同程度的下滑。

数据来源:上市公司公告

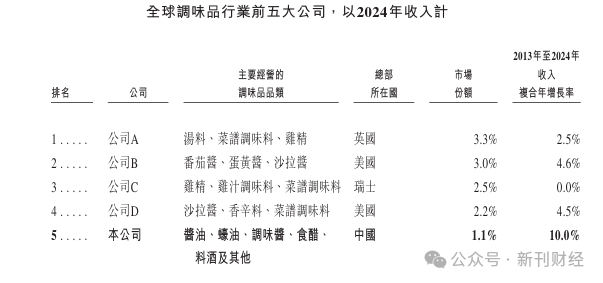

海天味业在本次IPO募资计划中重点布局国际渠道拓展,但其全球化进程面临现实挑战。虽然公司以4.8%的市场份额稳居中国调味品行业龙头地位,但在全球市场的存在感仍然有限。

海天味业2024年全球市场份额仅为1.1%,在全球前五大调味品企业中排名末位。值得思考的是,尽管公司2013-2024年间实现了10.0%的复合年增长率,但在全球市场竞争加剧、贸易环境多变的背景下,这一增长势头能否持续仍需观察。特别是在北美、欧洲等成熟市场,海天需要突破现有巨头的渠道壁垒,这对其品牌建设和本地化运营能力都提出了更高要求。

数据来源:上市公司公告

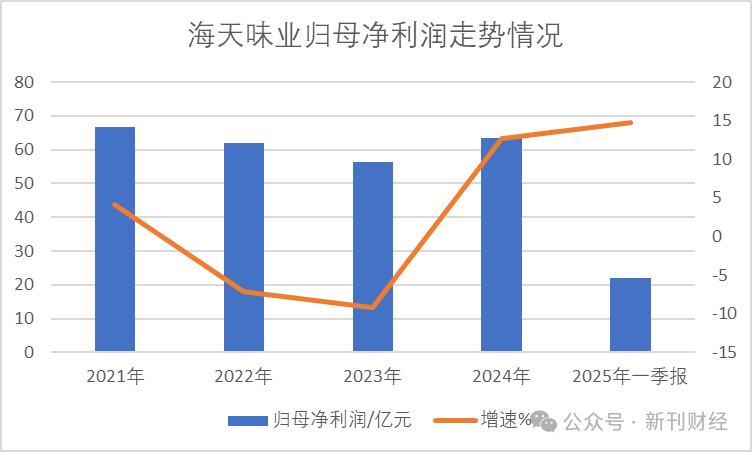

财报数据显示,海天味业2024年业绩呈现恢复性增长,实现营收269.01亿元,同比增长9.5%;归母净利润63.44亿元,同比增长12.8%大于营收增速。值得注意的是,归母净利润这一增长是其在2022-2023年连续下滑后的反弹,实际盈利水平仍未超过2021年峰值。

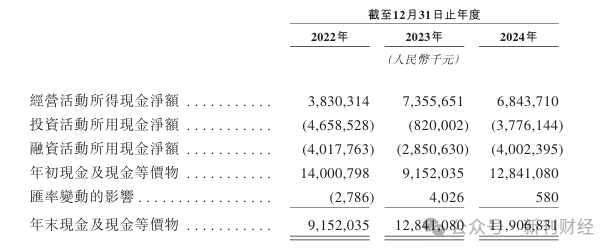

在营收和归母净利润双双实现增长的同时,海天味业2024年度经营活动现金流净额同比下降6.97%至68.43亿元,与业绩走势呈现分化态势。值得注意的是,公司投资活动和融资活动现金流持续呈现净流出状态,反映出业务扩张带来的资金压力。

数据来源:上市公司公告

A股市值远超同行,机构持仓有调整

A股市场表现来看,截至5月26日,最新收盘价44.78元/股,总市值约2490亿元,在食品饮料板块117家上市公司中位居前列,远超行业平均市值(144亿元)。本次IPO募资规模约10亿美元,相较A股市值存在显著折价,融资效率面临挑战。

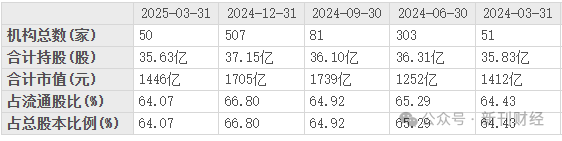

海天味业近期股权变动释放出机构投资者态度转变的信号,大股东减持动向来看,第三大股东在2025年一季度减持1248.6万股,套现金额达数亿元规模。机构持仓变化来看,基金合计持股减少1.52亿股,持仓比例由66.80%降至64.07%,为近六个季度新低。

海天味业股价呈现明显的下滑特征,自2021年初创下125.54元的历史高点后持续下行,至2024年7月触及33.08元阶段低点,累计跌幅达73.65%。虽然此后股价有所反弹,但始终未能取得突破,目前维持在44元附近震荡。这种长期调整后的弱势反弹格局,或反映出市场对其增长前景仍持谨慎态度。

海天味业港股IPO获批,但全球市场占比低且竞争激烈,增长面临隐忧。其A股市值下滑、机构减持,也反映出市场信心不足。若不能突破传统业务瓶颈、平衡创新与扩张,H股上市或仅是资本动作,难以解决长期增长问题。