来源 :朝阳永续2024-08-30

01 海天味业半年报业绩略超预期

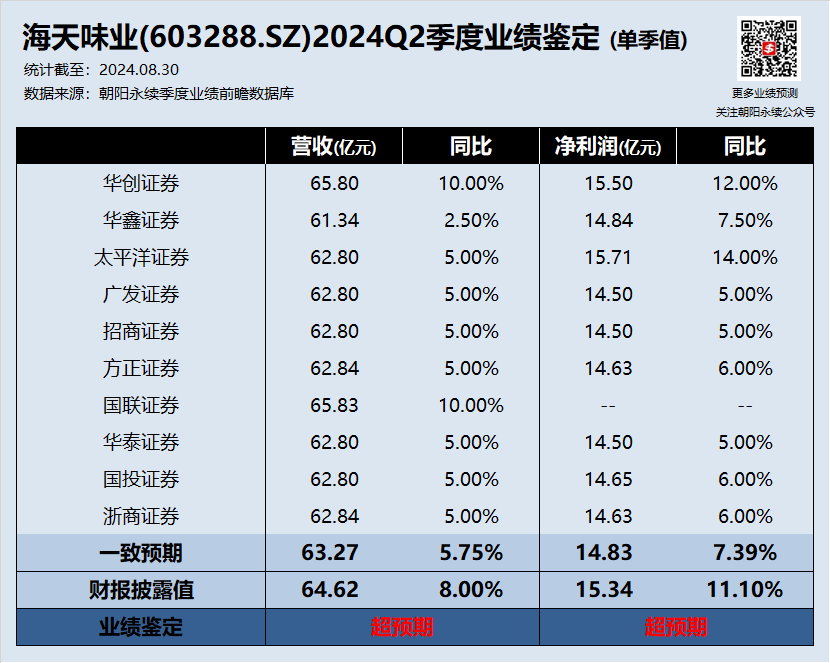

海天味业2024年半年度业绩怎么样?海天味业(603288.SH)已于2024年8月30日披露2024年半年度业绩。2024年Q2单季实际营收64.62亿元(人民币,下同),同比增长8.0%;Q2净利润15.34亿元,同比增长11.1%。

根据朝阳永续港股季度业绩鉴定,海天味业在正式财报披露前,全市场共有10份券商研报出具了针对海天味业(603288.SH)的2024年半年报业绩前瞻数据预测。分析师预测海天味业2024年Q2单季:

预测营收63.27亿元,同比增长5.75%;

预测净利润14.83亿元,同比增长7.39%。

结合以上数据,海天味业2024年二季度营收及净利润均超预期。

02 海天味业最新卖方观点

海天味业最新的卖方观点是什么?招商证券认为:

2024年第二季度,公司收入和归母净利润分别同比增长7.98%和11.12%,业绩略超市场预期。

公司销售团队和经销商积极性提高,经销商数量恢复增长,渠道状态改善。受益于大豆和白砂糖成本下降,毛利率提升,公司加大费用投入以应对行业竞争。

2023年是公司调整年,消化渠道库存,优化经销商结构,2024年以来销售团队积极性和经销商意愿都有明显改善,经销商数量也重新恢复增长,考虑到下半年基数较低,有望继续保持稳健增长。员工持股计划设定2024年归母净利润增长目标不低于10.8%,大豆、白砂糖的成本红利延续,对全年利润目标有信心。

03 总结

海天味业2024年第二季度营收和净利润分别同比增长8.0%和11.1%,根据朝阳永续A股季度业绩前瞻数据,海天味业的业绩优于分析师一致预期的5.75%和7.39%的增长率,营收及净利润均超预期。

招商证券研究认为,公司销售团队和经销商的积极性提升,经销商数量恢复增长,渠道状态得到改善。得益于原材料成本下降,公司毛利率提高,同时公司增加费用投入以应对行业竞争。2023年公司进行了渠道库存消化和经销商结构优化,2024年销售团队和经销商的积极变化,以及经销商数量的增长,预示着公司有望在下半年保持稳健增长。员工持股计划设定的2024年归母净利润增长目标不低于10.8%,显示了公司对全年利润目标的信心。