花朵财经原创

你吃饭了吗,今天的菜是否还合胃口?

如果你经常下厨,海天调味品可能很难离开你的厨房。

据中国品牌力指数2021C-BPI榜单,海天在调味品行业领域勇夺“四冠”,分别获得2021C-BPI酱油、蚝油、酱料、食醋行业品牌排名第一荣誉。

而在酱油上,海天味业已蝉联11届榜首,充分展现了其牢固的行业地位。

凭此,海天味业也大放异彩,成为了人们口中的“酱油茅”。

能够获取荣誉称号,海天味业最为过人之处便是其所彰显出的股价与业绩双击的高成长性,一度成为投资者眼中的香饽饽。

但是,没有企业能够一直基业长青,海天味业也不例外。

当发展到一定程度后,企业生命周期由成长阶段逐渐迈向成熟期,目前海天味业正在苦苦寻找第二增长极,试图以此打开企业的第二增长曲线。

可就目前来看,海天味业能否拉长企业的成长周期,恐还很难看出答案。

成长期

什么是企业生命周期?

大体可分为四个阶段,创业期、成长期、成熟期、衰退期。

毋庸置疑,在创业期和成长期的海天味业,势必集一身繁花似锦颇具看点。

关于海天味业的历史,最早可以追溯至清代中叶的佛山酱园。

1955年,佛山25家实力卓著的古酱园谋略合并重组,组建“海天酱油厂”,这是海天味业的前身。

到1994年,在国企改革浪潮下,海天启动股份制重组为有限责任公司,改为“佛山市海天调味食品公司”。至此,海天也终于迎来了“开挂”时刻。

借此契机,时任总经理庞康,开始引进先进生产线,大大提升产房的生产力。

当有了一定基础后,海天又把品牌战略提上了日程。

先是推出瓶装酱油,印上海天LOGO,加强其自身的品牌价值,后又在1999年在央视黄金时段打广告,并冠名了《新闻联播》的报时环节,从此海天名声大噪。

2001年,海天提出“双百工程”,即百亿销值,百万吨产量的规划蓝图。

同年,海天销售收入突破10亿元大关。

此后,随着一次又一次地加大扩产力度,并且将销售触网伸向广袤的农村大地。到2013年,海天销值再度突破百亿大关,并于2014年成功登陆资本市场。

巅峰时期,海天再次立下“大目标”。提出5年再造一个海天,即200亿销值目标的发展规划。

到2019年,海天收入接近200亿元,并于2021年销售收入达到250亿元,海天味业可以说充分展示了一个企业成长阶段该有的繁华面貌。

在海天业绩高速成长期,公司股价涨幅亦是十分惊人。

据统计,自2014年2月11日上市,到截至2021年1月8日,海天味业股价区间涨幅高达26倍。

在让投资者尝足甜头下,海天味业也被称为“酱油茅”。

成熟期

只可惜,企业生命周期总有长短。

美国波士顿公司曾经对世界500强企业做过深入的研究,20世纪50年代的世界500强企业,其中近一半在20世纪90年代的世界500强企业的名单中消失。

20世纪70年代的世界500强企业,近三分之一在20世纪90年代的世界500强企业的名单中消失。

在某种程度上,企业很难做到基业长青,难免陷入周期轮动。

时至今日,海天味业的高增长时代似乎也已经开始结束,正逐步迈进成熟期。

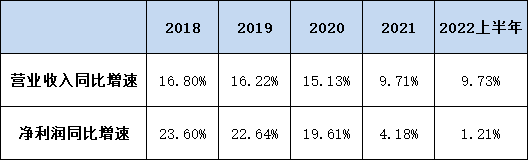

8月29日,海天味业发布2022年半年度报告,实现营业收入135.32亿元,同比增长9.73%;净利润33.93亿元,同比增长1.21%。

这是继去年之后,海天味业营收、净利润再次双双录得个位数增长。相比往昔,营收、净利润双双保持两位数高成长,不难看出,海天味业的增速退步。

尽管海天味业将业绩增速下滑归结于国内疫情多点爆发,餐饮、旅游等行业遭受冲击,居民消费需求疲软,给调味品市场带来很大挑战。

并且成本端,原本已经高企的成本今年继续超预期上涨,产品盈利能力被压缩,公司经营压力进一步加大。

但实际我国调味品市场早已陷入低速成长,逐步向成熟期靠拢。

据华鑫证券研究所数据,我国调味品市场规模从2014年2595亿元增至2020年3950亿元,年均复合增长率仅为7.25%。

当行业由成长期进入成熟阶段,企业若想保持以往的荣光,或在于提升市场占有率或在于提价。

然而从市场集中度来看,即便海天味业作为我国最大的全国性调味品品牌,市占率也仅在7%左右。

从线上销售渠道来看,海天味业的竞品也众多。

除业内竞争格局较为分散,市占率难以实现大幅度的提升外,海天味业在激烈的竞争格局下,“价”也很难做到持续的提升。

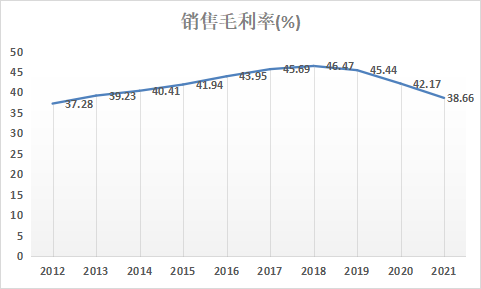

自2018年开始,海天味业的毛利率便开始由盛转衰,一改以往持续攀升的态势,转头下行。

同期,在尚未出现疫情前,海天味业的业绩便已开始下滑。

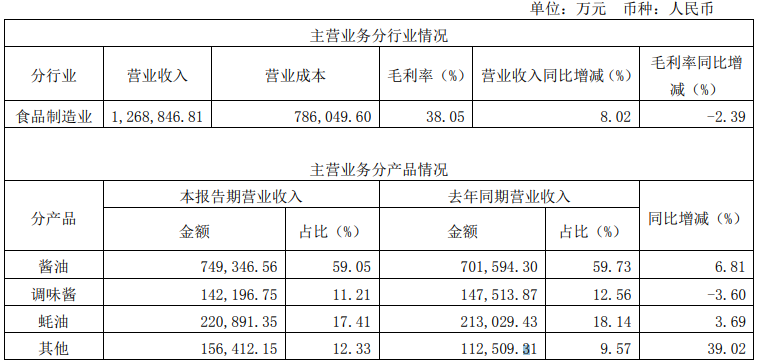

2018至2021年,海天第一大业务酱油营收同比增速分别为15.85%、13.60%、12.17%和8.78%。

第二大业务蚝油营收同比增速则分别为26.02%、22.21%、17.86%和10.18%。

孕育二次成长

当企业驶入业绩失速期,转型拓展新业务,也是企业的常规手段。

海天味业也如出一辙。

一直以来,酱油、蚝油、调味酱是海天味业的主要创收产品。

2022年上半年,海天酱油、蚝油、调味酱实现营收分别为74.93亿元、22.09亿元、14.22亿元,合计占据海天总体营收的87%以上。

但自去年以来,海天跨品类扩张推出新品的速度实属惊人。

在火锅底料方面,海天接连推出9款火锅底料产品;

在食用油方面,海天推出“油司令”一级大豆油和玉米胚芽油,扩充自己的粮油版图;

在粮食方面,海天又推出“地理印记”系列大米新品,宣告正式进军大米市场。

海天甚至还跨界玩起了卖饮料。

去年3月,海天推出一款名为“爱果者”的苹果醋饮料。紧接着,最近海天又推出了一款名为“喜悦满满”的胡萝卜发酵果蔬汁饮料。

事实上,驶入成熟期的大企业往往在面临业务增长乏力时,会选择四处出拳。但是,每一个阶段的转型其实都并不容易。

因此,频繁跨界拓展新品类,也未必能为海天寻到新的增长点。

据淘宝网显示,海天@ME火锅底料日式寿锅目前仅有19人收货,而“爱果者”苹果醋饮料也仅有17人收货等。

2022上半年,海天味业其他业务实现营收为15.64亿元,同比增长39.02%,占公司总营收仅有12.33%。

诚然,频繁跨界拓展新品类,目前仍不足以支撑起海天整体收入立即迎来反转。

值得注意的是,海天如今所入局的新品类赛道,多还是竞争激烈的赛道,甚至行内已存头部企业,比如金龙鱼、天地壹号等。

鉴于市场竞争激烈,并且不少公司早已深耕多年,海天的入局能否从中分得一杯羹,所要面临的竞争压力可能也并不比调味品行业小。

虽说跨界可能给企业带来一定程度的营收利润,从而拉长企业的成长周期,但在自己并不擅长的领域进行盲目扩张,这些年来有多少企业能够善终,真正做好多元化?

自进入2021年后,海天味业股价已经接近腰斩,截至2022年9月1日,公司收盘价报78.61元/股,总市值缩水至3643亿元。