来源 :经观商业2022-08-30

半年报数据展示

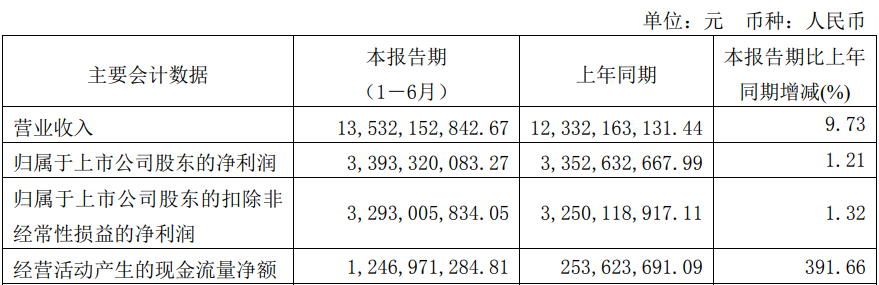

主要会计数据和财务指标

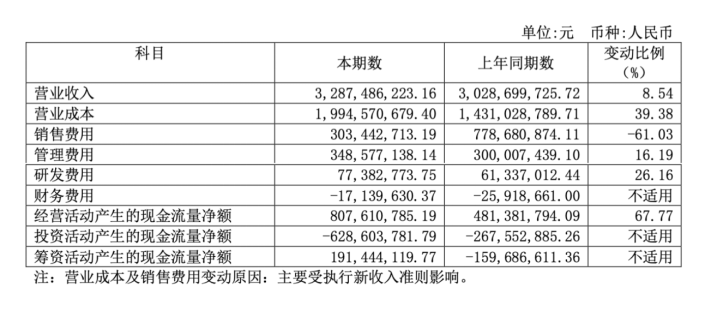

半年报综述:2022年上半年海天味业的营业收入为135.32亿元,同比增长9.73%;归属于上市公司股东的净利润为33.93亿元,同比增长1.21%;经营活动产生的现金流量净额为12.47亿元,同比增长391.66%。

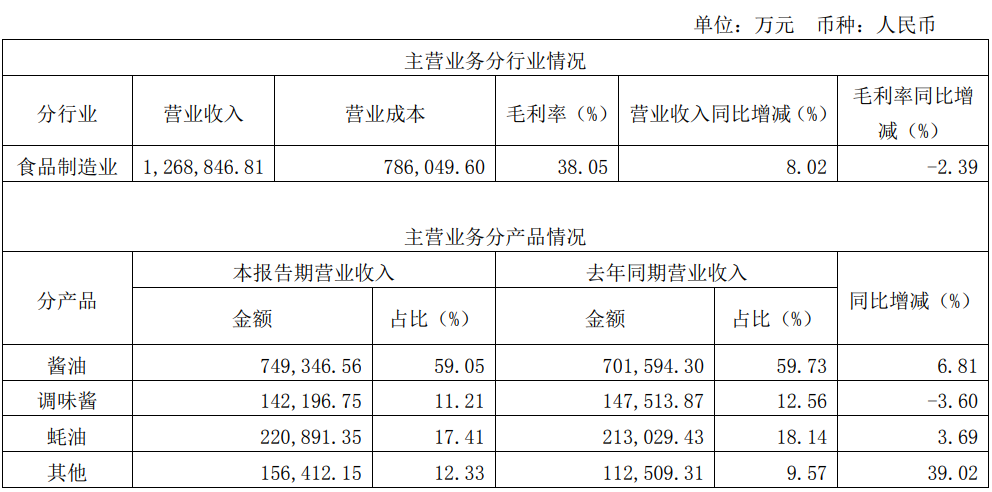

主营业务产品情况

2022年上半年海天味业的主要收入来源于酱油、调味酱、耗油和其他产品。酱油的营业收入为74.93亿元,同比增长6.81%;调味酱的营业收入为14.22亿元,同比减少3.60%;耗油的营业收入为22.09亿元,同比增长3.69%;其他产品的营业收入为15.64亿元,同比增长39.02%。

半年报中提示的公司日常经营中可能面临的风险因素

1、新冠肺炎疫情反复带来的风险

2、食品安全风险

3、原材料价格波动风险

4、行业景气度下降风险

5、公司技术人员不足或流失带来的风险

媒体声音

界面新闻:

《毛利率创新低“酱茅”海天味业还会提价吗?》

以穿越周期著称的“调味品一哥”海天味业业绩增长已乏力。继2021年营收净利润双双结束长达十年的两位数增长,2022年上半年海天味业归母净利润增幅降至1.21%,为上市以来最差增速。调味品本是“衣食住行”中最基本的刚需,但今年刚需也面临挑战。

业绩增速放缓的原因包括需求端和成本端的双重挤压。需求方面,国内疫情多点爆发,餐饮、旅游等行业遭受冲击,居民消费需求疲软,给调味品市场带来很大挑战。在成本端,原本已经高企的成本今年继续超预期上涨,产品盈利能力被压缩,海天味业经营压力进一步加大。

机构对海天味业下半年业绩恢复持乐观态度。西部证券熊鹏认为,堂食恢复后,外出就餐需求将快速释放,餐饮产业有望迅速恢复。公司是调味品B端龙头,餐饮渠道收入占比约50%,有望率先受益于餐饮需求恢复,“我们认为三季度起公司收入端有望加速回暖。”

金融投资报:

《海天味业跨界卖饮料“酱油大王”主业承压搞副业?》

酱油界的“扛把子”海天味业,不卖弄“酱油之姿”,而是跨界入局饮料赛道。近日,其力推了一款名为“喜悦满满”的胡萝卜发酵果蔬汁饮料,引来不少关注。值得注意的是,海天味业对于饮料的布局早已不是首次。在业内人士看来,原有调味品主业的增长空间不断缩小,而饮料在生产线流程环节与调味品具有一定相似性。更重要的是,饮料的产品复杂度低于调味品,相对毛利率更高。

三度入局的海天味业,背后实际上是难以隐藏的业绩颓势,或是借此发力需求新增量。另一方面,海天味业持续低迷的业绩倒逼不断寻找新增点。如今的窘境能否靠一瓶胡萝卜汁力挽狂澜,暂时不得而知。

实际上,其他企业在饮料领域早已有所动作。在此情况下,海天味业着手入局饮料界,可谓是难度不小。但值得注意的是,过往尝鲜跨界涉足饮料的企业大多折戟沉沙,再无下文。业内人士指出,很多企业想要继续扩大经营规模,提高市场占有率,就必须要挖掘出新的增量市场。不过,饮料市场竞争激烈,不少公司早已深耕多年,想要转型恐非易事。当包装、配料相差无几,仅靠着所谓的噱头想要博得食客的好感绝非易事,大打健康牌吸睛并非吸金。

券商研报摘要

国盛证券:

疫情之下收入端展现较强韧性。疫情反复、餐饮疲弱之下公司仍通过资源聚焦核心经销商、加大C端投入、发力食醋料酒等潜力品类保证半年度目标基本达成。原料价格上行拖累利润率,2022年以来原料成本继续超预期上行,原料成本压力为盈利下滑主因。底部已过,未来有望拾级而上。全年来看餐饮压力最大时期已过,随着需求恢复,看好全年目标达成,低基数下收入同比有望延续高增;原料及包材价格回落,预计成本端环比改善,盈利压力有望缓解。

国联证券:

构建调味品核心单品矩阵,醋、料酒发展潜力凸显。积极应对餐饮渠道需求下滑,全力加快家庭渠道新产品、新包装的推出,引领消费新趋势,醋、料酒等其他品类取得高速发展。全国化渗透持续推进,线上收入增速亮眼。疫情严重区域收入增长放缓至个位数。成本扰动逐步淡去,盈利能力或触底回升。由于国产大豆等主要原料价格大幅上涨,盈利能力承压。公司进一步扩大集约化规模优势和精益管理优势,消化成本上涨压力;同时,坚定推进科技创新及数字化赋能,挖掘经营潜力,上半年销售费用率、管理费用率、财务费用率均稳中有降,让位研发费用率提升。鉴于公司酱油、蚝油等核心品类持续领跑,产品发展梯队不断完善和丰富,为长效发展提供强力支撑。