现金占总资产的75.6%,存在回购的客观能力和需求。

3月24日晚间,海天味业(603288.SH)发布了2021年年报,作为调味品的龙头大哥,海天味业的业绩是最受投资者关注的,也是我们观察调味品行业过去一年发展的重要参考。

在2021年,海天味业的股价从年初的最高价219.58元/股持续回调,中间经历了一次送转股,至3月24日收盘仅为90元/股,跌幅经计算约达47.7%,近乎腰斩。

(看行情,用市值风云APP暗夜模式)

“酱茅”这一年到底经历了什么?财务数据上有何变化呢?

业绩增速降至近年来低位,但优于同行

公司表示,2021年是“极其困难”的一年,面临新冠疫情反复、消费需求疲软、原材料价格上涨、社区团购恶性竞争和限电限产等问题。

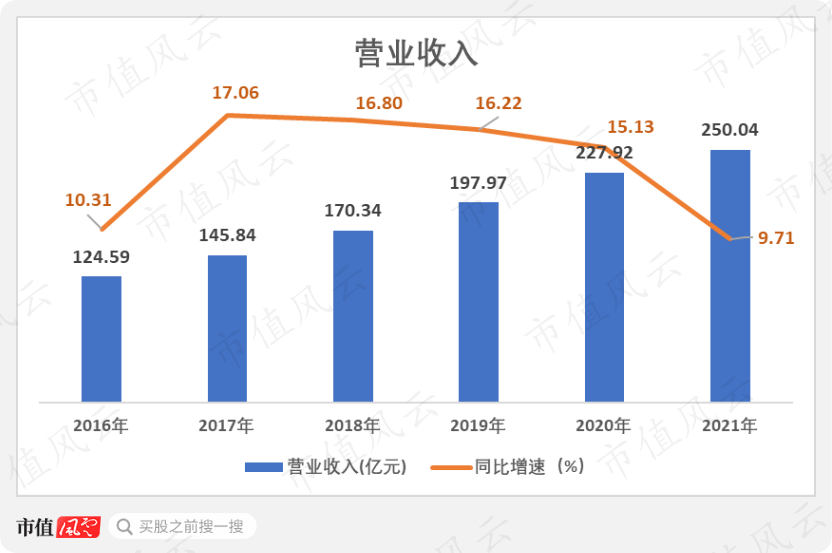

1营收、利润增速降至近年来低位

在这大背景下,海天味业的营收突破250亿元,同比增长9.71%,是近10年的最低增速。

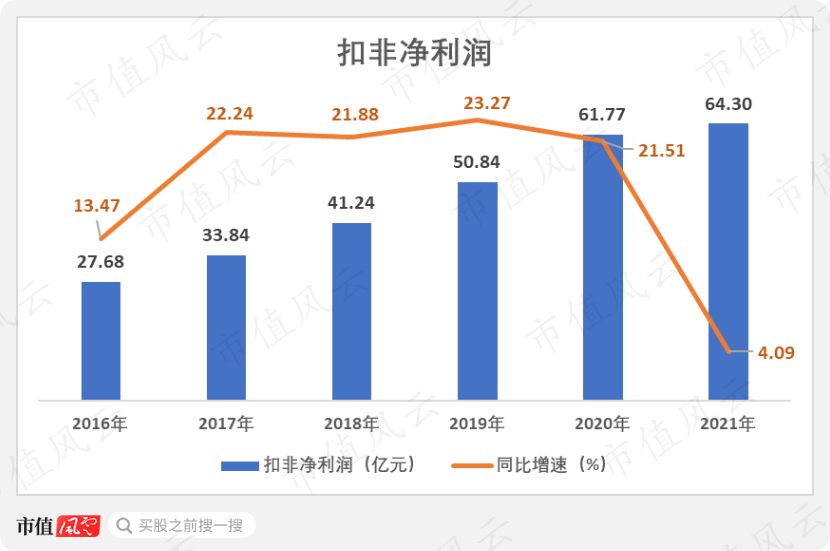

而扣非净利润则小幅上升至64.3亿元,同比增长4.09%,明显放缓。

不过,与同行业的中炬高新(600872.SH)和千禾味业(603027.SH)相比,海天味业能做到营收利润双增长,已经是龙头公司独享的特权。

中炬高新的业绩快报显示,2021年营收为51.16亿,同比下滑0.14%,扣非净利润为7.29亿,同比下滑18.7%。

截止2021年前三季度,千禾味业的营收为13.56亿元,同比增长10.91%,扣非净利润为1.32亿元,同比下滑40.2%。

而从各产品营收看,2021年,酱油的营收上升至141.88亿,同比增长8.78%,营收占比小幅上升至66.34%。

营收占比超2成的蚝油的增速相对最快,2021年上升至45.32亿,同比增长10.18%。而调味酱的增速相对最慢,仅为5.61%。

2靠“量”带动营收增长

酱油的销售量为266万吨,同比增长8.44%;蚝油的销售量为96.2万吨,同比增长11.46%;而包含黄豆酱、香菇酱等品类的调味酱的销售量为31万吨,同比增长5.19%。

与营收增速综合分析,即三大产品的营收增长基本由销售量推动,售价本身并未出现增长。

实际上,面对上游原材料的涨价,海天味业直至去年10月25日才宣布部分核心产品的出厂价上涨3%-7%不等,因此去年大部分时间公司都在忍受原材料、运输和能源等成本的持续上涨。

这必然会侵蚀公司的盈利能力。酱油和调味酱毛利率同比分别减少了4.47和4.68个百分点,致使综合毛利率下降了3.5个百分点。

2020年综合毛利率下滑超3个百分点,主要原因是根据新收入准则,将与履行合同相关的运费等相关支出由销售费用计入营业成本,当年销售费用率从10.93%下降至5.99%。

而在毛利率下滑3.5个百分点的情况下,净利率仅下跌了1.44个百分点,表明公司采取“全方位降本增效”的措施有一定成效。

与同行相比,公司的盈利能力仍遥遥领先,且去年的抗风险能力,即下降幅度也高于两家公司。

(注:千禾味业2021年为前三季度数据)

3线上渠道营收增长迅速

公司在2021年报首次公布了线上和线下渠道的收入情况。

海天味业的销售模式历来以经销为主,销售网络已经覆盖全国31个省级行政区域,遍布各大连锁超市和批发农贸市场、便利店等,2021年创收228.92亿,同比增长7.73%,收入占比超9成。

另外,公司继续拓展线上渠道,深化与O2O平台合作,加强对社区团购、电商平台等线上渠道的管理,2021年的收入仅为7.04亿,但增速较快,同比增长85.2%。

不过,由于线上业务拓展增加了营销费用,该部分的毛利率仅为37.3%,低于线下渠道的39.86%,毛利率相比2020年减少超13个百分点。

另外,由于海天味业采用“先款后货”的结算模式,公司可以占用下游大笔的资金用于生产,而这也是我们观察公司未来业绩增长的重要抓手。

截止2021年末,公司的合同负债为47.09亿元,对下游资金的占用程度逐年提高。

(注:2016-2019年为预收款项)

运营能力继续上升

截止2021年末,海天味业的总资产为333.38亿元,同比增长12.88%。

海天味业的账上趴着非常多现金,其中货币资金多达198.14亿,交易性金融资产达53.78亿,全部为一年期保本浮动收益的银行理财产品,两者合计达251.9亿,资产占比高达75.6%。

码到这里,风云君流下羡慕的口水,这才是真正的钱多得没地方花。

此外,固定资产和在建工程规模合计为45.4亿,资产占比为13.6%,其中9.2亿的在建工程主要为高明海天基地和醋业集团的产能扩建项目。

第三大资产为存货,2021年末规模为22.27亿,资产占比下降至6.68%。

由于公司采取“先款后货”的结算模式和在产业链的强势地位,公司账上几乎没有应收账款和预付款项。

此外,公司的应付账款周转天数还持续上升,2021年已达41天,公司在产业链的强势地位可见一斑。

因此,现金循环周期从2016年的20天下降至2021年的仅10天,运营能力相当强。

分红率有上升空间

海天味业在2021年的经营性现金流净额为63.24亿元,同比减少9.02%,是近年来首次出现下滑。

2016-2021年,公司累计创造经营性现金流净额为346.33亿,自由现金流为308.4亿元,可谓高产现金奶牛。

但值得一提的是,面对股价的下跌,中炬高新从去年下半年至今实施两轮回购,累计回购3.22%股份,耗资9.84亿,求生欲较强。

然而海天味业非常“佛系”,账上趴着巨额现金,既不回购注销,也不多分红,2021年公司拟分红36.22亿元,比2020年仅增加8.5%。

2016-2021年,公司累计分红166.58亿,占同期归母净利润的57.1%,占自由现金流的54%,最近3年把近六成归母净利润用于分红,其余留在账上。总体称得上厚道。

风云君觉得,“酱茅”账上留存这么多现金,只能拿去买理财产品,如果未来没有频繁的大额支出,为何不考虑提高分红率吸引青睐高分红的机构投资者呢?