隐形冠军。

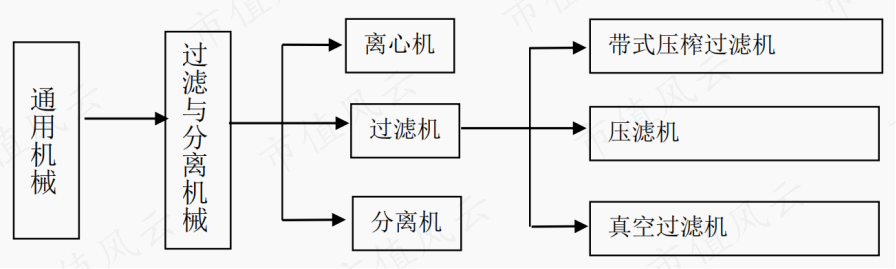

过滤与分离机械为通用机械,主要用于固液、液液、气液和气固等物质的分离和提纯。其中,压滤机属于固液分离机械,应用领域覆盖环保、化工、矿物及加工、新能源等多个行业。

在部分行业,压滤机还存在替代离心机、真空转鼓过滤机、带式压滤机等过滤装备的趋势。

(来源:招股书)

(来源:招股书)

根据滤板的不同,压滤机先后经历了板框压滤机、厢式压滤机和隔膜压滤机三个阶段,目前市场主流产品为隔膜式压滤机,属于相对高端产品。

(来源:官网)

(来源:官网)

风云君关注到的这家公司是国内压滤机领域的佼佼者,已连续20年世界压滤机产销量第一,2015-2017年据披露在国内市场占有率达40%左右,目前维持国内领先地位。

(来源:招股书)

(来源:招股书)

这家企业就是景津装备(603279.SH,下称公司),公司成立于2010年,于2019年在上交所主板上市。

主打一个专注

主打一个专注

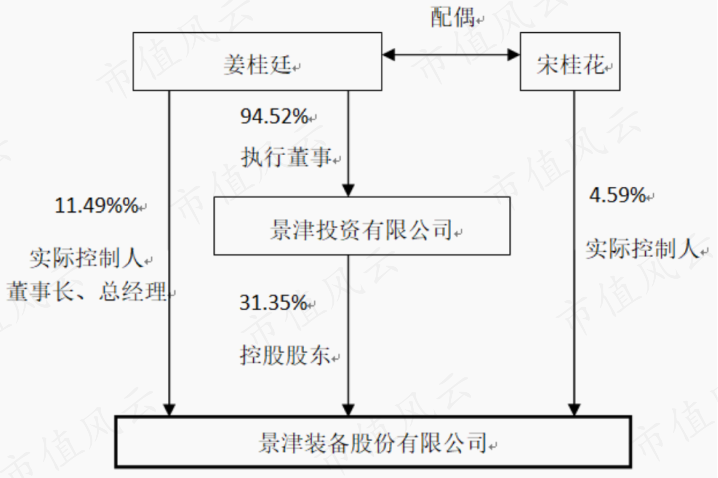

公司控股股东为景津投资,穿透后实控人为姜桂廷和宋桂花夫妇。截至2022年末,实控人持股比例为45.7%。

姜桂廷为公司董事长、总经理、技术中心主任,享受国务院政府特殊津贴,还被山东省人民政府认定为“泰山产业领军人才”。

(来源:公司2022年报)

(来源:公司2022年报)

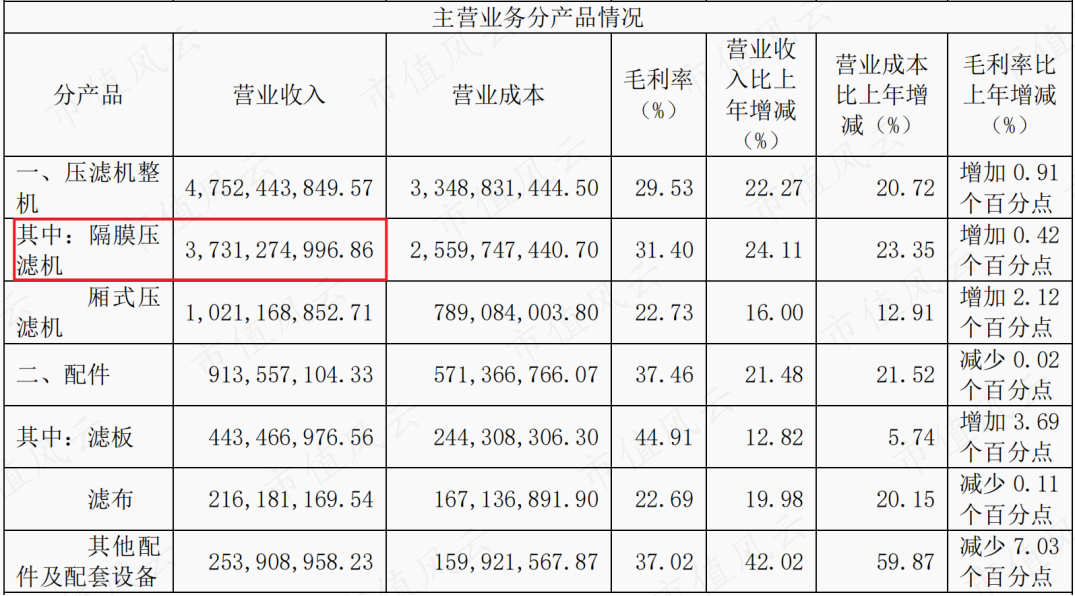

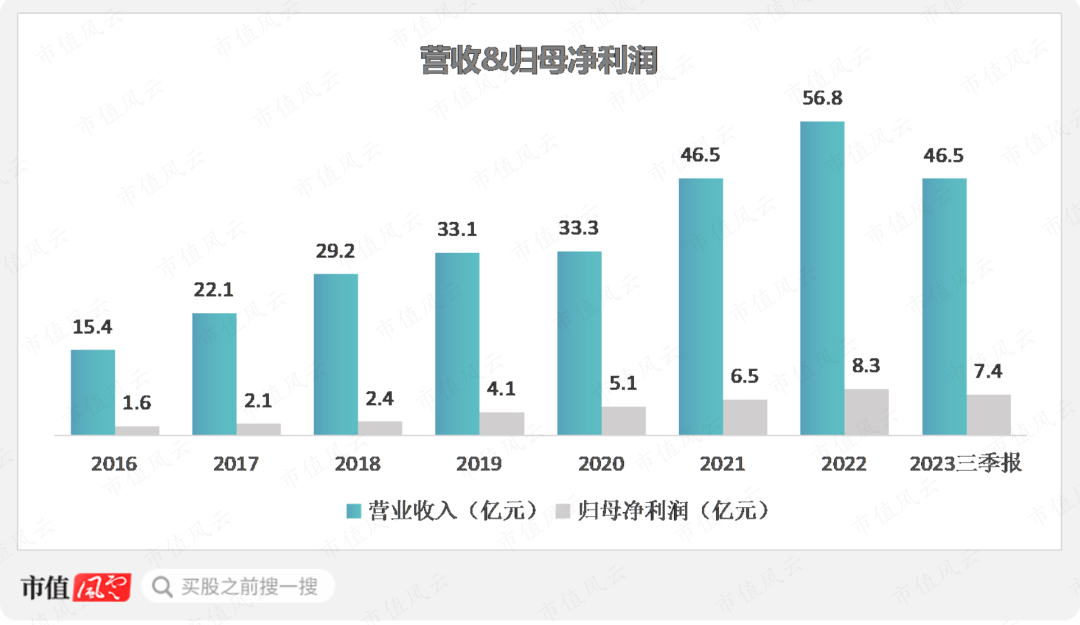

2022年公司营收为56.8亿元,绝大部分来自境内市场,外销占比不足10%。

公司产品包括压滤机整机(过滤成套装备)和配件,2022年营收占比分别为84%、16%。整机中以隔膜压滤机为主,高端产品占比较高。

配件(滤布、滤板)属于耗材,从毛利率看,比整机更赚钱。相较于压滤机整机8-10年的使用寿命,滤布的使用寿命较短,通常为3个月左右。

压滤机具有明显的非标定制化特征,因此主要采取直销模式进行销售。

(来源:公司2022年报)

(来源:公司2022年报)

压滤机行业市场规模不大,参考同行隆源装备(835450.NQ、新三板创新层)披露信息,2022年压滤机市场规模在百亿左右。

不过,下游应用多元,在新兴领域仍可有所作为。这一点从公司在细分市场的拓展情况可得到印证。

(来源:隆源装备2022年报)

(来源:隆源装备2022年报)

公司客户总体较为分散,集中度较低,近几年前五大客户销售占比均在10%以下。

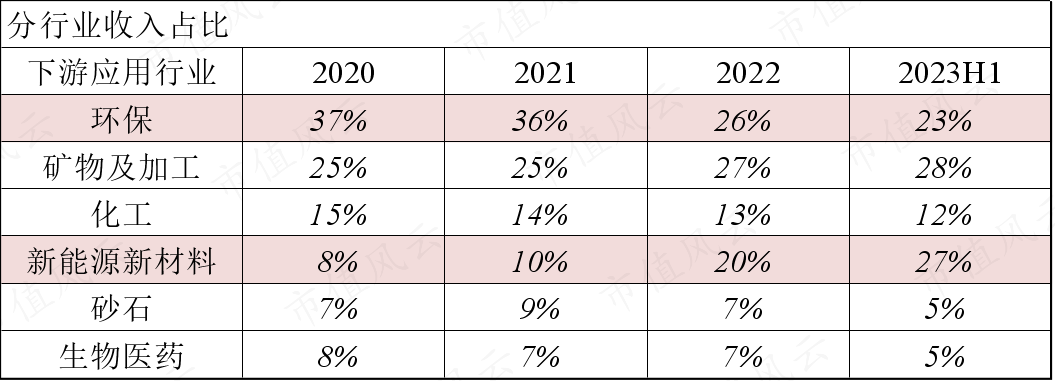

由于压滤机最早主要应用于污水污泥处理等环保领域,此前公司名称就叫景津环保,因此早期营收多来自于环保行业。

2016年开始,我国对环保问题重视程度提高,各行业对环保设备需求急剧增大,带动了公司相关产品的销量增长。

2016-2018年,环保、化工、矿物及加工行业贡献主要营收,其中环保行业占比在40%左右。

(来源:招股书)

(来源:招股书)

近几年公司产品在新能源、新材料等领域得到广泛应用,相关领域营收占比持续提升,对应的,环保领域营收占比持续下降。

压滤机可应用于锂电池、光伏、核能等领域,例如锂资源提取、锂电池回收中的过滤、洗涤环节等;

2020年下半年开始,锂电池厂商开始进行大规模扩产,相关设备需求不断释放,带动了压滤机产品销量增长。

(制表:市值风云APP)

(制表:市值风云APP)

2016-2022年,公司营收CAGR为24.3%,归母净利润CAGR为31.4%,利润增速高于收入增速。

2023年前三季度,营收同比增长12.4%,归母净利润同比增长25.9%。

(制图:市值风云APP)

(制图:市值风云APP)

公司收入及利润质量总体良好,2017年净现比较低主要受备货影响。

(制图:市值风云APP)

(制图:市值风云APP)

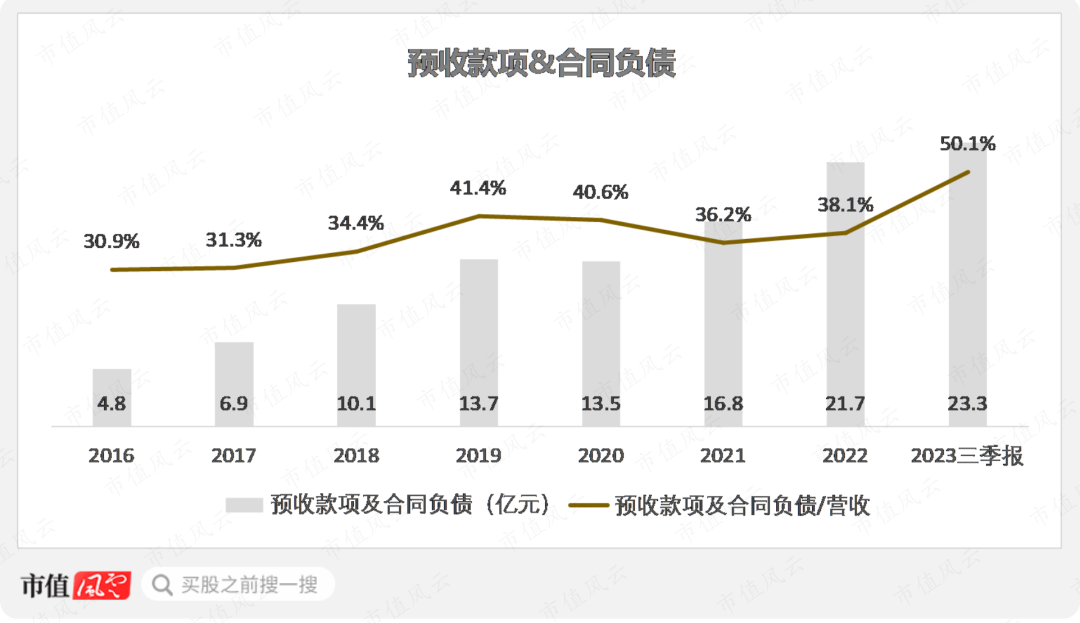

公司主要采用以销定产的经营模式,对压滤机整机采用预付款、进度款和质保金的结算方式。

历史上预收款占营收比重基本在30%以上。截至2023年三季度末,合同负债(预收货款)为23.3亿元。

(制图:市值风云APP)

(制图:市值风云APP)

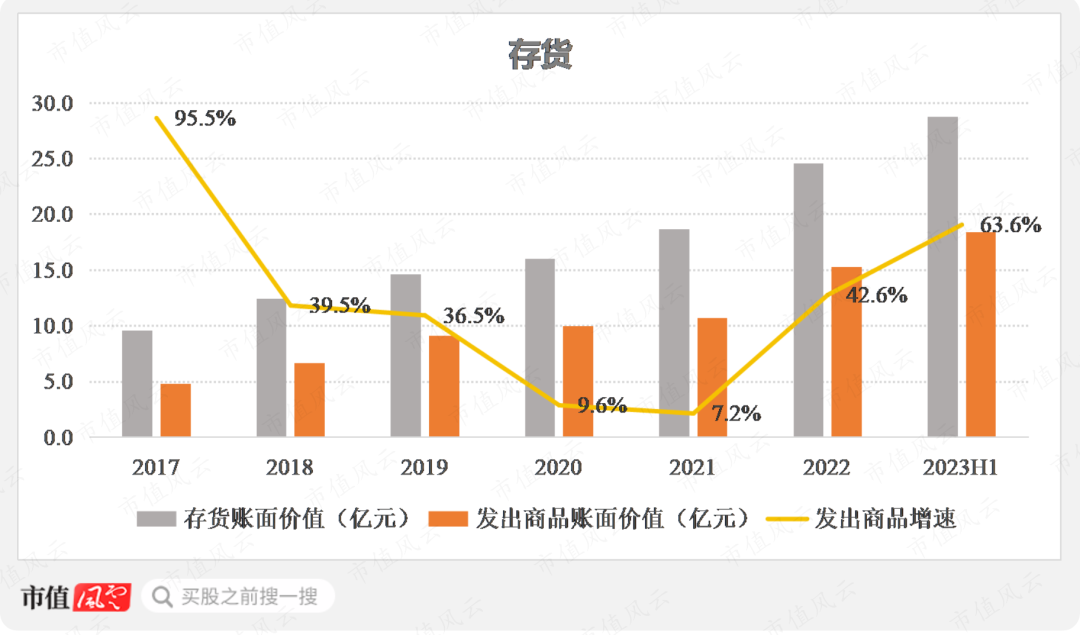

存货中的大头为发出商品,发出商品在一定程度上可作为未来收入的前瞻性指标。截至2023年6月末,发出商品账面价值为18.4亿元,同比增长63.6%。

(制图:市值风云APP)

(制图:市值风云APP)

公司压滤机产品生产及验收周期较长,目前存货周转天数在200天左右,现金循环周期跟存货周转天数基本一致。

(制图:市值风云APP)

(制图:市值风云APP)

ROE稳步提升

ROE稳步提升

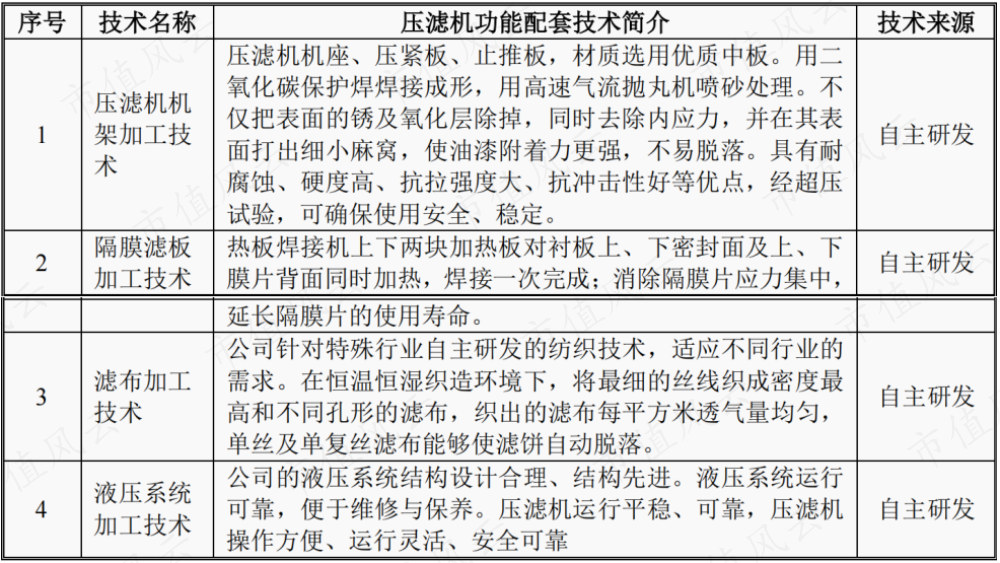

公司的核心技术主要由压滤机过滤系统及污泥处理工艺技术、压滤机功能配置技术、压滤机加工工艺核心技术三部分组成,核心技术均为自主研发。

(部分核心技术,来源:招股书)

(部分核心技术,来源:招股书)

另外,公司拥有压滤机全产业链的生产制造技术,目前零部件自制率在90%以上。由此既能保证产品质量,也构建了产品快速供给能力。

(来源:中国证券报)

(来源:中国证券报)

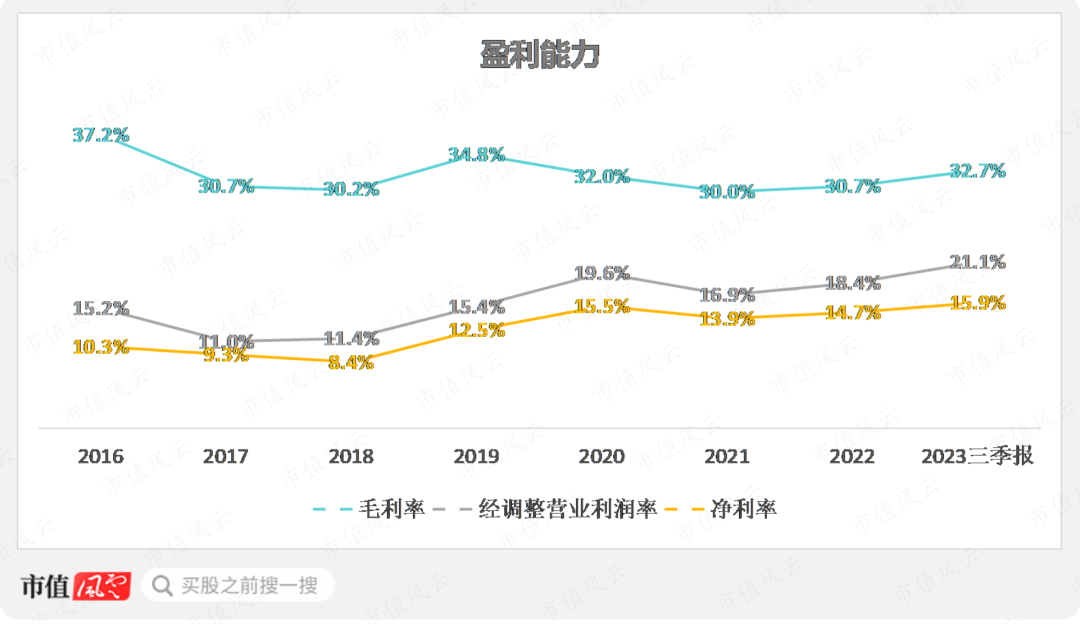

公司毛利率相对稳定,基本维持在30%左右。2023年前三季度,毛利率为32.7%。

2020年,公司执行新的收入准则,将运费列入主营业务成本,导致毛利率有所下滑。近几年原材料价格波动,也对毛利率造成一定影响,目前原材料价格已从高位回落,毛利率有所提升。

2016年以来,净利率虽有波动但总体上有明显提升,2023年前三季度,净利率达到15.9%。

(制图:市值风云APP)

(制图:市值风云APP)

压滤机主要原材料为钢材和聚丙烯,均属于大宗商品,目前两者价格较前期高点下降明显。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

随着净利率的提升,公司ROE(加权平均)也保持稳步提升,2022年达到22.8%。

(制图:市值风云APP)

(制图:市值风云APP)

竞争格局较好,潜在威胁不容忽视

竞争格局较好,潜在威胁不容忽视

我国能够生产大中型隔膜压滤机的企业较少,公司主要竞争对手包括兴源环境(300266.SZ)、复洁环保(688335.SH)、隆源装备等国内企业以及奥地利的安德里茨(ANDRITZ GROUP)、芬兰的美卓(Metso Oyj)等外企。

国外压滤机厂商普遍采用外购加组装的生产模式,其隔膜压滤机价格远高于同型号国产压滤机,加之售后维修困难,在我国市占率较低。

(来源:招股书)

(来源:招股书)

参考2019年国内压滤机市场份额情况来看,公司市占率为45.5%,远高于第二名兴源环境,而且兴源环境目前经营状况堪忧,已连续多年亏损。换句话说,国内基本上没什么能打的竞争对手。

2022年,复洁环保、隆源装备营收分别为7.9亿元、1.7亿元,在规模上与公司仍相差甚远。

(来源:华经情报网)

(来源:华经情报网)

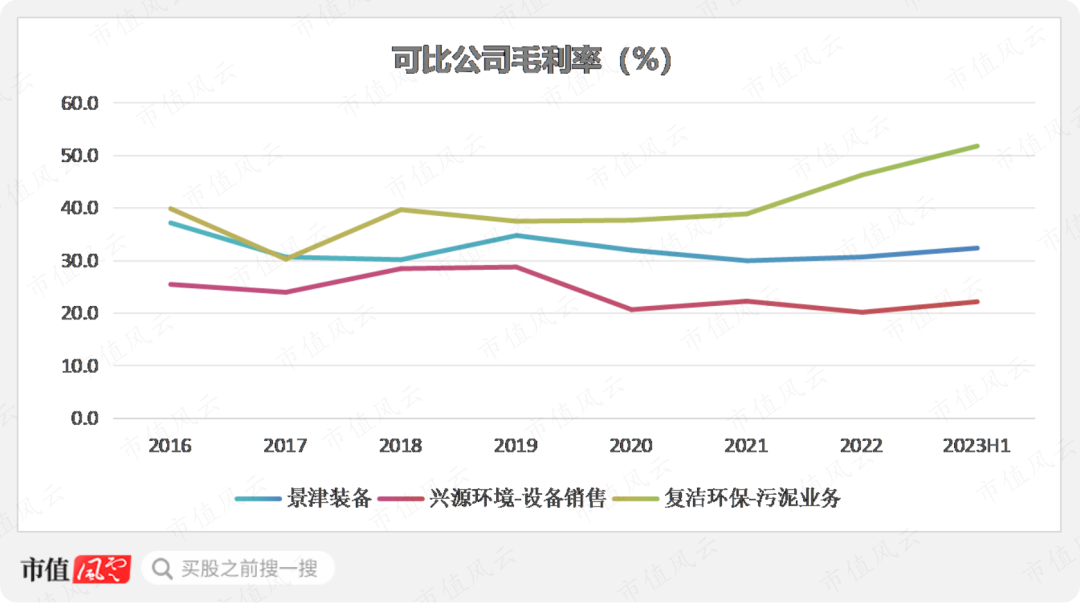

结合可比公司同类业务毛利率来看,公司高于兴源环境,但明显低于复洁环保。

(制图:市值风云APP)

(制图:市值风云APP)

据复洁环保招股书披露,在污泥处理及相关领域中,存在多种技术路线,复洁环保主要采用低温真空脱水干化一体化技术,而公司采用“机械脱水+热干化”的主流工艺技术,前者存在一定的技术优势,因此毛利率相对更高。

由此可以看出,现阶段虽然公司具备领先的市场份额,但潜在的竞争威胁仍不容小觑。

(来源:复洁环保招股书)

(来源:复洁环保招股书)

(来源:复洁环保招股书)

(来源:复洁环保招股书)

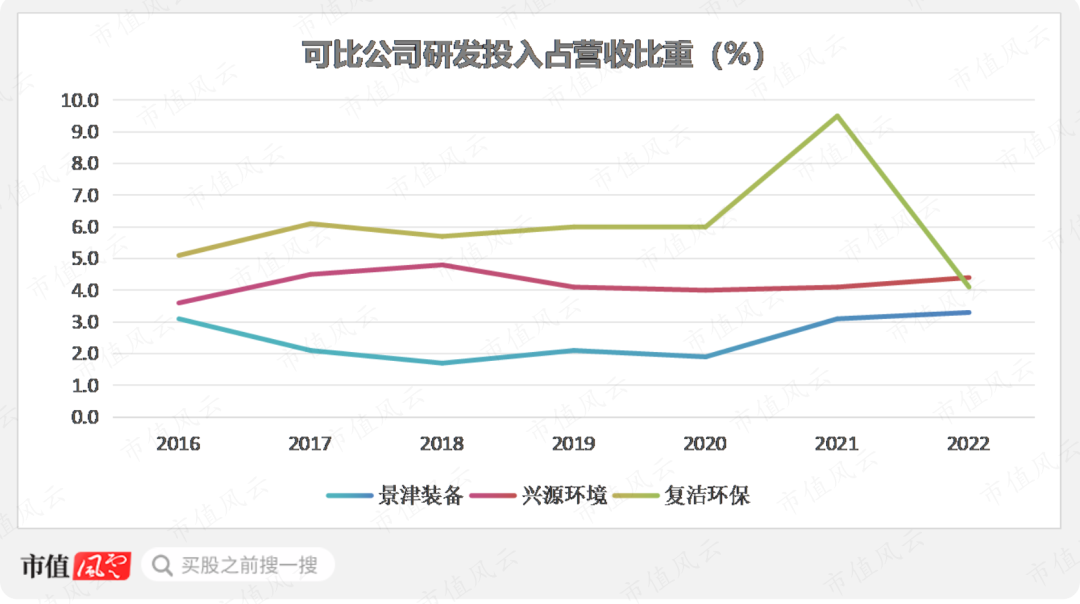

从可比公司研发投入绝对值来看,2021以来,公司研发投入总额增长显著,领先同行。

(制图:市值风云APP)

(制图:市值风云APP)

不过,从研发投入占营收比重来看,近两年公司研发投入占营收比重在3%左右,要弱于同行。

(制图:市值风云APP)

(制图:市值风云APP)

股东回报厚道,实控人减持超10亿

股东回报厚道,实控人减持超10亿

历史上公司基本无有息负债,仅2023年新增2亿元的短期借款,截至2023年三季度末,调整后的资产负债率(剔除合同负债)为31.6%。财务方面相对稳健。

(制图:市值风云APP)

(制图:市值风云APP)

现金流方面总体表现良好。2016年至2022年,累计自由现金流为26.3亿元。

(制图:市值风云APP)

(制图:市值风云APP)

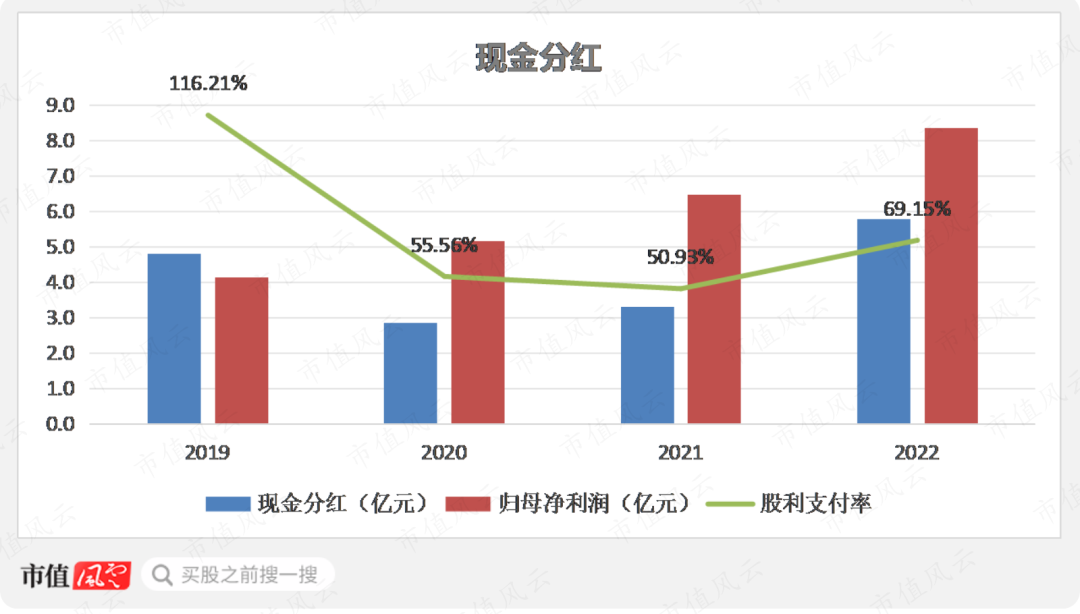

上市以来,公司年年分红,累计现金分红16.7亿元,远高于5.5亿元的累计募资额,平均分红率为53%。

(制图:市值风云APP)

(制图:市值风云APP)

公司在市值风云APP上的实时吾股排名也较为靠前,目前排在第283位。

(来源:市值风云APP)

不过,需要关注的是,2021年解禁以来,公司实控人及高管持续减持公司股份。

其中实控人在2022年8月-2023年2月期间一把减持了总股本的近6%,套现金额超10个小目标。

(来源:同花顺iFinD,制表:市值风云APP)

(来源:同花顺iFinD,制表:市值风云APP)