来源 :多晶硅行业信息2026-06-04

5月29日,合盛硅业一纸股权质押公告落地,罗燚个人质押率突破50%关口,叠加实控家族整体质押率逼近44%,频繁加码质押的操作,也让市场对实控方资金稳健性产生疑虑,不少投资者直言频繁质押背后隐患重重、企业可信度大打折扣。

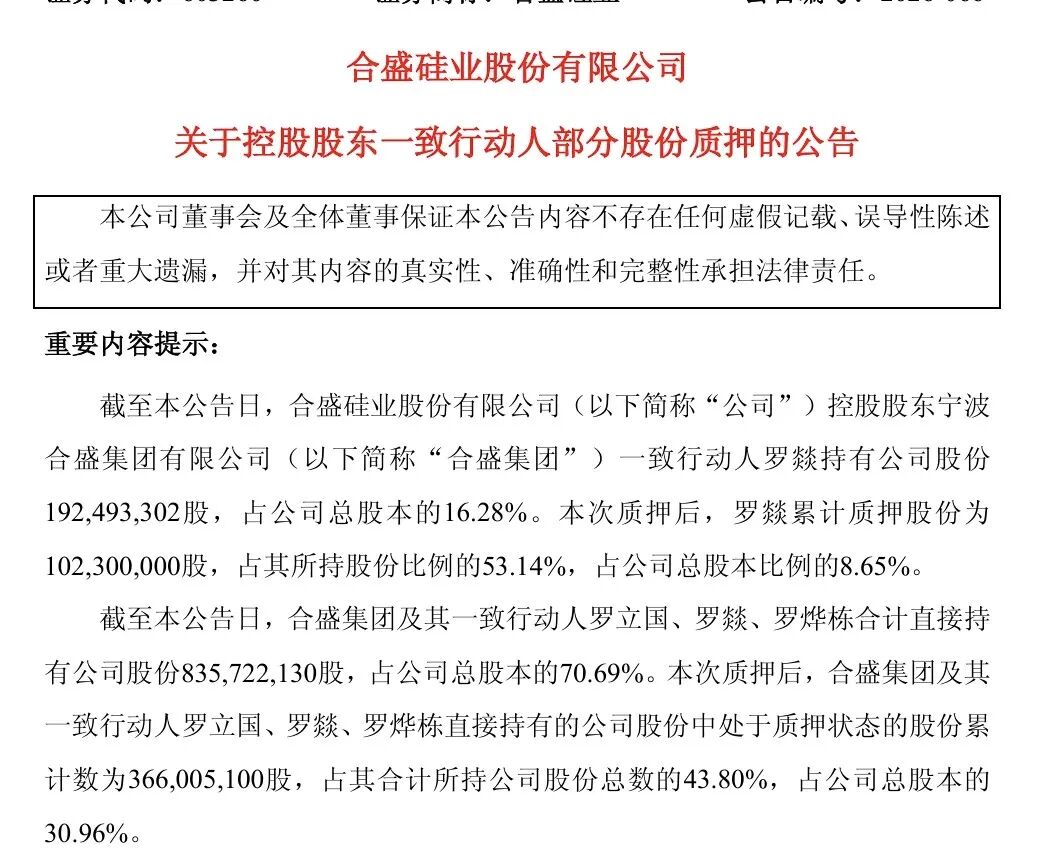

从公告披露数据来看,罗燚手握19249.33万股,持股占公司总股本16.28%,本轮质押落地后累计质押10230万股,自身持股质押占比53.14%,占全公司总股本8.65%,过半股权被抵押换取资金早已成为既定事实。拉长周期不难发现,罗燚质押节奏十分密集,短短半个月内接连落地多笔质押,从390万股小额质押到一次性新增1830万股大额质押,接连动用股权融资,并非临时资金周转,而是持续性的资金缺口倒逼。放眼整个实控阵营,合盛集团搭配罗立国、罗燚、罗烨栋一众一致行动人合计持股70.69%,牢牢把控上市公司控制权,目前合计质押股份36600.51万股,质押占自身总持股43.80%、总股本30.96%,家族近四成股权悉数质押,质押盘子越滚越大。

频繁高比例质押的底层逻辑,离不开公司持续恶化的基本面与沉重债务压力,也是市场觉得企业不可靠的核心缘由。前几年行业上行周期,公司大举砸钱扩张工业硅、多晶硅项目,在建工程常年维持三百亿以上规模,重资产投入消耗海量资金,等到硅料、工业硅行情掉头下行,产品售价持续走低,企业由盈转亏,2025年全年陷入大额亏损,经营性造血能力大幅缩水,自身经营赚的钱难以覆盖项目投入与利息支出。财报数据直观体现偿债难题:公司账面货币资金仅二十亿上下,但短期有息负债超150亿元,全口径有息负债突破300亿,每年巨额财务利息持续吞噬利润,自有流动资金常年紧缺。银行授信、发债、ABS融资多条正规融资渠道受限之后,股权质押便成为实控家族最便捷的融资抓手,靠着反复押股、借新还旧维系资金周转。

站在投资者视角,高频质押确实拉低公司靠谱程度,潜藏多重隐忧。其一便是股价下跌触发平仓的连锁风险,当下硅周期仍处弱势,股价一旦持续下行,高质押股权极易触碰预警线、平仓线,实控人要么追加保证金、追加股票,要么被动平仓甩卖筹码,大额抛压会进一步砸崩股价,形成“股价跌→质押爆仓→股价再跌”的恶性循环;其二,持续消耗股权储备,家族可质押的闲置筹码越来越少,后续倘若再遇资金缺口,缺少股权质押融资的缓冲空间,资金链断裂风险抬升;其三,大股东重心常年放在筹措资金、化解个人与集团债务上,容易分散上市公司经营精力,叠加市场对高质押的负面情绪,机构资金避险离场,公司估值长期承压,基本面修复难度进一步加大。

虽说现阶段实控家族仍剩余超半数股权未质押,短期内不存在控制权被迫变更的极端情况,但若硅产品价格长期低迷、业绩持续亏损,无休止的质押操作只会不断累积隐患。对于普通投资者而言,大股东无节制反复质押本身就是负面信号,也印证了企业当下财务承压的现实,谨慎看待企业中长期发展,是理性选择。