����ժҪ��2025���ʢ��ҵ����30��Ԫ�����������״���ȿ������г���Ȼ����������ı���Ӫ�ֽ����ȶ�Ϊ����17���ʲ���ֵ��һ�γ���"ҵ��ϴ��"��վ��2026��Ľڵ㣬"���ھ�"���ߣ��л���۸���30%��58�ڶ������ƴ�����̼����ҵ����ٷ�����ʢ��ҵ����ʱ�̻��ѹ�ȥ����357���ڽ���������δ��������ʲ���ȥ�δӣ�����һ����������⡣���Ľ��ӿ������ࡢת���źš����ĵ�����DZ�������ĸ�ά�ȣ�ȫ�����ʢ��ҵ��Ť��֮·��δ��ǰ����

�������Ľ��ۣ���ʢ��ҵ2025���29.91��Ԫ�������ǹ��ҵ�������17.3���ʲ���ֵ��������ҵ����ҵ��+�л��裩��Ȼ��������Ӫ�ֽ���40.13��ԪΪ����2026������Ť��Ϊӯ��

�������ķ��գ�357���ڽ�����ת��ѹ��������ʲ��������֡���ɶ��������֡�

����һ�������ࣺ������ۡ�"ҵ��ϴ��"�������ҵ������

����2025�꣬��ʢ��ҵ������һ�����г���㵵ijɼ�����Ӫ��204.99��Ԫ��ͬ���½�23.2%����ĸ���������29.91��Ԫ����ӯת�������ǹ�˾�����������״���Ⱦ���

���������ֻ�������������ó�һ���Ľ��ۣ���ʢ��ҵ"������"��

������������࣬���ڽṹ�2025�깫˾�����ʲ���ֵ���������ü�ֵ���ϼ�17.30��Ԫ��ռ�����ܶ�Ľ�60%�����仰˵��ȥ����ֵ����˾��ʵ�ʾ�Ӫ�Կ���Զû��������ô���š���ʼ�ֵ��Ҫָ��������һ�ǹ������ͣ�������Ĵ�����ۣ����dz����ʲ���������ˮ���������һ�β����ϵ�"�ι��ƶ�"��������ҵ������ݣ��ѹ�ȥ�߾���ʱ���۵���ĭһ���Դ��Ƶ���

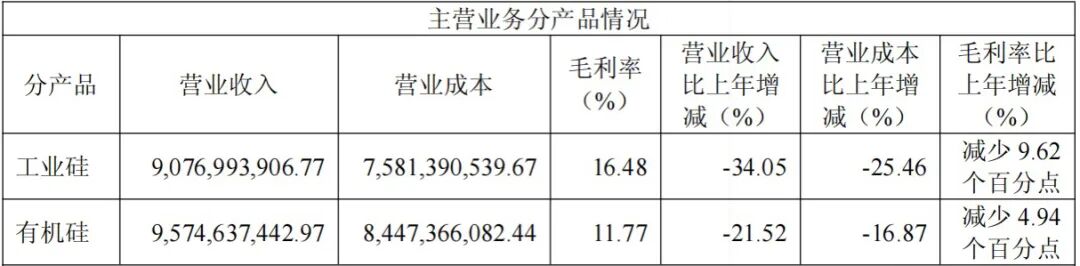

��������ҵ�����ݣ��������������

������ҵ����ë����16.48%������ë����Լ14.96��Ԫ����ȫ��˾��������ײ֡��ڽ�����553�г�����ͬ���½�27%�ļ��˻����£���ҵ����Ȼ��ά������ӯ�������ľ���"ú-��-��"һ�廯�����ļ��³ɱ����ơ��л�����ë������Ȼ��ѹ�������۹��������ͬ������9.2%���߶��л����Ʒռ�ȴ�30%������40%������2026�꣬���Ŷ������һ�������־�����ͬ�ȴ���426.99%???���л�����ҵ������ơ��۸�����Ĺյ�����ȷ����ʢ��ҵ�л���ҵ�������Խ�����ͷţ��л�����������ӭ����������

���������Ͽ�ҵ�����ǹ��ҵ�ྦྷ�����ͣ�����������������ƫ�ͣ����¹����Ʒë����Ϊ�����ⲻ�Ǿ�Ӫ���𣬶��ǽṹ�Ա�����ͣ����ʧ���̶��ɱ���̯������ֵ���ӣ������������������ĺڶ���

��������һ�����ױ����ӵ�"����"��������ô�8.92��Ծ����11.65�ڣ�����30.67%�����濴�Dz������أ�ʵ��һ�������ء���ʢ��ҵ�����ڽ�������2025��½���깤ת�̣�ԭ�������ʱ��������빤�̳ɱ���������������Ĵ�����Ϣ������תΪ���û���ֱ�Ӽ��뵱�ڲ�����ã�������һ���ԵĻ���л�ЧӦ�����dz����IJ����

��������2026�������ת�������߶��硢�۸��ů�붨�����

�������˵2025���Ǻ�ʢ��ҵ��"����ʱ��"����ô2026�꣬��������ȷ���źű������������ڵ�����

����ת��һ�����ھ����ߣ���ҵ������ܵ�������

����2026��4��28�գ�ZZJ������ȷ������ھ����Ժ�ʢ��ҵ���ԣ����ھ����������������ڣ�Ϊ��ҵ�۸��еס������Լ۸�ս����ͣ����ҵ�����ʾ��������Ŀռ䡣�л�����ҵ��Ϊ���ͣ�����ͷ��ҵǣͷ�£���ҵ�������š�����ͦ���ѳɹ�ʶ���л����м���۸��2025��10�µ�11,000Ԫ/�֣�������2026��4�³���14,500Ԫ/�֣��Ƿ���30%��

�����ⲻ��żȻ�ķ��������ǹ����ָ��Ƶı�Ȼ�����2026���л�����ҵ���������Ͳ��ܣ��������в��ֲ����˳�����������ά��15%�������٣���ҵ�����ʴ�2025���73.46%������77.25%���۸�ֹ�������������Ǻ�ʢ��ҵ2026��Ť������������֧�š�

����ת�������л����빤ҵ��۸�������

��������2026��4�£��л���DMC�۸�Լ14,500Ԫ/�֣����������6%����2025��ײ��Ƿ���30%����ҵ��553�۸�Լ8,800Ԫ/�֣���δ���������������ֹס�����µ����ơ�

��������Ҫ�ı仯���ڼ۲�ݰٴ�ӯ�����ݣ��л���DMC�۲�Լ6,629Ԫ/�֣�������۲�Լ407Ԫ/�֡���Ȼ����ʷ�ߵ����в�࣬���ײ��ѻ���ȷ�ϡ�2026��2�µף�2��28�գ��������ٿ����л����������չ��ᣨ��ҵ���ҵ��ͬ���������ϣ���ҵ����˸��淶�������Եļ������ɹ�ʶ��3�C5��ȫ��ҵ����������������35%����ҵ��ͬ��ִ�������ȼۡ��淶������Ҫ�����βɹ���Ҳ��ȷ��������ܵ��ڳɱ��۵����ۣ���ҵ�������2025������������ִ�и����ԡ�

�����Ժ�ʢ��ҵ��˵���۸�ÿ����1���ٷֵ㣬����ĵ��Զ�����˾�л��赥�����173���/�ꡢ��ҵ�����122���/�꣬˫Ʒ��ȫ���һ�Ĺ�ģ������ζ�š�����ҵһ����ů���������������ߡ����ع��㣬�л������ÿ����1,000Ԫ/�֣���˾�껯��������Լ10-15��Ԫ��

����ת������58�ڶ������ƴ������ɱ����Ǻ����

����2026��4��10�գ���ʢ��ҵ58�ڶ�����������ʱ�ɶ�����99.9%��Ʊͨ����Ŀǰ���ύ�Ͻ�����ˡ�

�������Ǯ��ô����41��ԪͶ��۷�ƻ���8��75MW��ѹ������Ŀ��17��Ԫ���������ʽ������д����ѹʽ�ȵ���������ĺ�����������"���ȶ��硢����û�������˷�"���������ȷ��磬���깦������ֱ�ӵ���ҵ��Դ�ã���Դ����Ч��Զ����ͨ�������顣

������ʶ����ı��ʣ���"��ע���ľ�����"�������ɱ�ռ��ҵ�������ɱ���30%-40%���Ǻ�ʢ��ҵ�ɱ����Ǻӵĸ�������ѹ����Ͷ����˾�ĵ����������Ը��ʽ���һ�����������������ɱ������ٽ�����Ԫ����"�ɱ�Ϊ��"�Ĵ�������ʱ�����������ij���ս��Ͷ�롣

�����������˳����أ�����ζ�ţ���������Ҫ�Ͽɹ�˾�ij��ڼ�ֵ�����Ƕ��ڲ��ġ�

�������������ĵ��ƣ��ɱ����Ǻ���̼����ڶ���������

������ʢ��ҵ�����ĵ��ƣ��������ǹ�ģ�����DZ���ѧ���ᡢ�����ߵġ�ϵͳ�Գɱ��ܿء���

���������ڡ�����ս�ԡ��з���ǿ�����ɱ����Ȳ��ǵ�һ���ڵĽ��ͣ�����ȫ��ֵ�������ϡ���ʢ��ҵ��"ú-��-��"һ�廯��ǡǡ����һ���۵�����ʵ�����������½���Դ���������Խ��ӿڵ糧����ҵ��70%�Թ����γ�˫��Գ壺��ҵ���Ǽ�ʱ���л���ҵ��ͨ���Թ�ƽ���ɱ����л������ʱ��ͨ�����۹�ҵ���ֲ�ȱ�ڡ�����ȫ��ҵ���ջ����ú�ʢ��ҵ����ҵ���ڲ����У�ʼ�ձȾ������ֶ���һ�㰲ȫ�档

�������ڳɱ����Ǻ�֮�ϣ���ʢ��ҵ��������ڶ��������ߡ���̼����뵼�塣

����2025���걨��ʾ����˾6Ӣ���8Ӣ��̼����ĵ���ʵ��ȫ�������������ȶ���95%���ϣ�12Ӣ��ĵ��з�˳���������������ؼ����ǣ���ʢ��ҵ�߱��ӳ��ߴ�̼������ϵ��ĵġ�ȫ�������������������Լ��ϳɷ��ϡ������з�����¯�������½��ͳɱ��������ͳ����ɱ�������·����������������ҵ��һģһ����ȫ��ҵ�����ϡ����³ɱ����ơ���ģ����ѹ��

����̼������г��ռ䲻��С����ݿ��������˱��棬2024��ȫ��̼���蹦�������г���ģ34����Ԫ��Ԥ��2030��ӽ�100����Ԫ���긴��������20.3%������Դ����800V��ѹ��䡢AI�������ġ���������������̼����ĸ��賡������ʢ��ҵ��6Ӣ��ĵ���Ӫ���ѳ�8��Ԫ��ë����40%���ϣ�8Ӣ�����ڷ����������ǹ�˾��"���ڻ�����"��"�뵼����Ϲ�"��ֵԾǨ�ĺ������档

����ֵ��ע����ǣ�2025�깫˾�ѹ��ϰ������д���о�뵼�����ҵ��ƽ��ת�á�ֱ��ֹ����˵��������dz����ѣ�̼����ĵײ��Ǻ�ʢ��ս����оƬ��Ʋ��ǡ��������ó��ģ���ס�ó��ģ��������ܳ��档

�����ġ������̴棺�ڽ����̡��ֽ��������ʲ����վ�

��������ʢ��ҵ��Ť��֮·������̹;������������δ����·ע��������

������һ��357���ڽ����̵�"������"������2025���ļ���ĩ����˾�ڽ����̼�ֵ�ߴ�330.78��Ԫ��Զ��313��Ԫ�Ĺ̶��ʲ����⼸�����ڽ����̴�����ά�����ɸ��Ʊ��ڣ��ٳ�δ��ת�̡�ԭ��ܼ�һ��תΪ�̶��ʲ����ͽ����پ��۾ɺ���Ϣ���û���

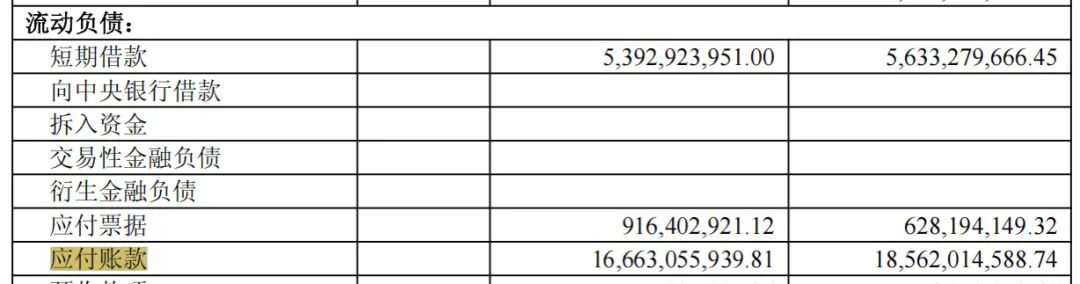

���������˵��ǵ��ǣ���˾Ϊ����ת�̣���Ӧ�����̿���"�����˹���"����2025���걨��ʾ��Ӧ���˿��Ӧ��Ʊ�ݸߴ�166��Ԫ�������ϻ����ʽ��4.8��Ԫ������"���ϴ���"�IJ��ԣ����ڿ������������������ڿ���ֻ�����Ƴٱ���ʱ�䡣

������������վ֣��������"ս��������+������ֵ"������·�����������ģ���ţ�ά���еȲ��ܵȴ����ڣ�ͬʱ��������ֵ���ⲻ�����Ž⣬������������ʵ�Ľ⡣

������������ɶ��������Ȩ��Ѻ���źš��عɹɶ�������ʢ����ͨ��Э��ת�úͼ��о��ۺϼ����ֳ�30��Ԫ�������ɶ�����ʵҵ���ʽ�����볡����ɶ�����һ���ж����ۼ���Ѻ�ɷ�ռ�ܹɱ���38.13%����Щ����������ҵ��Ԥ����¶ǰ�����ֽ�һ���������г��Թ�˾��Ӫ�ĵ��ǡ�

�����塢�ؼ����������عɹɶ�27��"��Ѫ"�����ծ�����

�����ھ�֮�꣬��ʢ��ҵ���ʲ���ծ���ϳ�����һ����Ϊ���������֣�����Ӧ����Ӳ���1���ڱ�����28.44��Ԫ�������ߴ�2786%���걨��ע��ֻ��һ�仰����"��ʢ������˾�ṩ�������"��

������仰������һ��������Ƶ�ծ���û���֡�

�����ȿ�ȫò��������Ӧ�����ͬ�������ģ���"һ���ڵ��ڵķ�������ծ"��101.81���轵��58.24�ڣ�������43.57�ڡ������²����ɺϣ�����һ���������ʽ�ѭ�����عɹɶ�������ʢ�����Թ���������ʽע��Լ27.45��Ԫ���������й�˾�����˲��ּ������ڵ���ҵծ��Ч�����ͼ�Ӱ�������ڳ�ծѹ���轵�ijɣ�ծ��ṹ��"�߳ɱ������Ե����ж���ծ��"ת��"�ͳɱ������Ĺ��������"��

����Ϊʲô����"����Ӧ����"����"���ڽ��"���ⲻ�ǻ�Ƽ��ɣ����DZ������𡣹���������������Ӧ�����ζ�����������д����ͬ�ĸ���Լ���������ʿ��Ը��͡������Ը���չ�����������������ھ���ݣ���������Ҫ���ϸ����ʻ��ӵ��������عɹɶ��Ľ���Ҫ��Щ����ʢ���Ų���ӯ��ΪĿ�ģ�������"�ȼ�+���ɱ�"Ϊ�����㣬���˺�ʢ��ҵ����ҵ�ײ�������Ҫ�Ĵ�Ϣ�ռ䡣

��������ǰ��һ�����عɹɶ��ó�27����������ʱ�㣬ǡ��58�ڶ��������ƽ�ͬ���������������γ���һ��"���ȭ"�����������ڶ��ף������������ʡ���������ͷ��Ǯ��ס��ţ���ͨ���ʱ��г���ɸ����ε��ʱ��ṹ�Ż������58�ڶ���˳����أ����������Ա����������й�˾���ʲ���ծ�������һ�ֳ���"��Ѫ"��

������Ӳ�ҵ���һ��ͬ�����ݺ��ӡ��عɹɶ�������ʢ��������Ҳ�ڴ��ģ�������֣���30��Ԫ����Ȩ��Ѻ����Ѻ��38.13%�������ʽ�ʵ���������ޡ�28.44�ڵĹ�������չ���Ҫ���ģ����2026����ҵ������Ԥ�ڡ�����δ��˳����أ����"����Ӧ����"����Ϊ�µij�ծѹ�����������������ڣ���ɶ�һ�������֡�һ�߽�Ǯ�����й�˾����������Ϊ֮����������г���������������С�

����2026��Ť����֧����ʵʵ���ڵġ����ڵ���ծ�����43.57�ڣ���ζ��2026�겻����Ϊ"��ծ"���ģ���Դ���Լ���Ͷ�뾭Ӫ������Ϣ�ʱ���ת���û���һ���Գ���ѻ���������������ô���ʻ�����8-9�����䣻��������������ޣ�Ϊ��˾Ӯ���˵ȴ���ҵ��ů��ʱ�䴰�ڡ�ֻҪ������ҵ��2026��ָ�ӯ�������"��Ѫ"�������������ʷʹ����

��������������յ㣬�������

������ʢ��ҵ��2025���������һ�����ڹɵ���ͨ�µ�������һ�����Ź��ȵľ�ͷ��Ϊ�Լ�������̰�����������ȫ��ҵ�������������ڽ��������ͣ���Щ��������ҵ��������"Զ��ʶ"���������ھͳ���"�����Ը�"��

��������ʢ��ҵ����һ����ͨ��������ҵ����ӵ�б���ѧ����ijɱ����Ǻӡ�ȫ��˫��һ�Ĺ�ģ���ơ��Լ����ڷ�����̼����ڶ��������ߡ�������ҵû�п壬��Ӫ�ֽ������ڣ�̼����ҵ���Ѿ���ʼ����������������������Щ����"������"����ҵ�ĸ������ڡ�

����2026�꣬"���ھ�"����Ϊ��ҵ�еף��л���۸����ȷ�����58�ڶ������ƴ����������Щת���ܹ���һ���֣���ʢ��ҵ����ʱ�̣�ȷʵ�Ѿ���ȥ�ˡ�

������Ȼ������Ͷ�ʽ��Ǿ��ϻ���˵��"�г����Ա��ַ����Ե�ʱ�䣬���㱣�ֳ���������ʱ�������" 357���ڽ����̺�ʱת�̡�����ʲ���δ��á�28.44�ڹ�������ʱ��������ɶ�Ϊ�γ������֣���Щ����Ĵ𰸣���������ʢ��ҵ�Ǵ�"��"����"����"�����Ǵ�"��ʹ"����"��Ԩ"��

�������ں�ʢ��ҵ���ԣ��ⲻ��һ������"�ܲ���Ǯ"�Ĺ��£�����һ������"�ܲ�����ס���ġ������ڵײ�������"�Ĺ��¡������й�����ҵת�������Ĵ�����У�������µ������������壬Զ��һ�ҹ�˾������