不久前, 合盛硅业 (603260.SH)刚刚公布的三季报显示,今年前三季度,公司实现营收152.06亿元,同比下降25.35%;归母净利润亏损3.21亿元,同比由盈转亏。行业下行周期挑战下, 合盛硅业 经营承压。

公开资料显示, 合盛硅业 始建于2005年,核心业务聚焦工业硅、有机硅等硅基新材料的研发、生产与销售,是国内有机硅与工业硅领域的双龙头企业,相关产品产量约占全国总产量的30%。公司上游主要采购硅石、煤炭、石油焦等原材料,下游产品可广泛应用于光伏、建筑、电子、日用化学品、合金、汽车等多个行业,为有机硅、多晶硅、硅铝合金等产品的生产提供支撑。

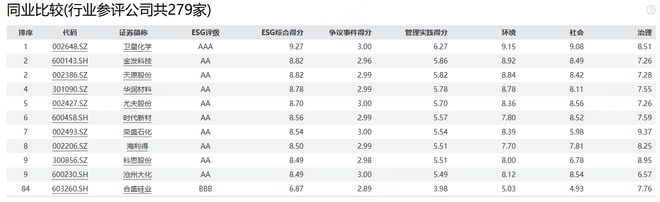

ESG表现方面, 合盛硅业 获评“BBB”级,位于行业中上游。

ESG披露较完善,曾涉环保“举报门”事件 环境层面,作为高耗能高排放特征的硅基制造企业,污染治理是企业环境管理的核心难点。

合盛硅业 设立有专门的战略与可持续发展委员会与ESG工作小组,并于今年发布企业首份ESG报告,篇幅较完善地披露了三废排放指标及目标、详细的潜在气候风险应对清单,在碳减排举措及污染物防治方面的披露也可圈可点。

环保技术创新方面, 合盛硅业 使用全球最大的全氧燃烧光伏玻璃窑炉。这种技术生产出的光伏玻璃不仅透光率更高,耐冲击性、耐候性更好;还能让生产更节能、更环保,可减少氮氧化物的排放达80%。

就企业重要性议题矩阵而言,重要性议题直观反映了 合盛硅业 对企业可持续发展的重视。在 合盛硅业 2024年度ESG报告中,环境议题中的“能源管理”这一议题是25项企业议题中优先级别最高的。毫无疑问, 合盛硅业 正将更多的资源、精力投入到环境管理工作中。

来源:《 合盛硅业 2024年ESG报告》 值得注意的是, 合盛硅业 曾涉及污染排放物“举报门”风波。2024年1月, 合盛硅业 一前员工家人在发布举报信,文中指 合盛硅业 为达到上市目的,在招股书中没有如实披露公司排放污染物和排放量情况,尤其是未如实披露高危化学品“低沸物”和“水解油”的处置情况。

据悉, 合盛硅业 生产过程中形成的副产物“低沸物”主要成分是危险化学品,属于危险废物,应当焚烧处置或者由有资质的机构处置。然而,合盛公司却未经政府依法审批擅自上马设备非法处置,将低沸物加工为“水解油”并对外非法销售。

合盛硅业 “举报门”风波的核心是危废处置违规与环境信息披露失实,其将生产副产物危险废物擅自加工销售的行为,已触碰环保红线,可能引发土壤、地下水污染等生态风险,还涉嫌违背上市信息披露要求。这一事件暴露了企业危废全流程管控体系的短板,以及内部合规风险意识薄弱、监督机制缺失的问题。

专利研发有亮点,员工权益存短板 社会责任层面,据ESG报告披露, 合盛硅业 不断完善质量管理体系建设,开展从原材料采购、生产加工、成品验收到产品销售等环节的全流程品质把控,从而保障质量管控的有效执行。

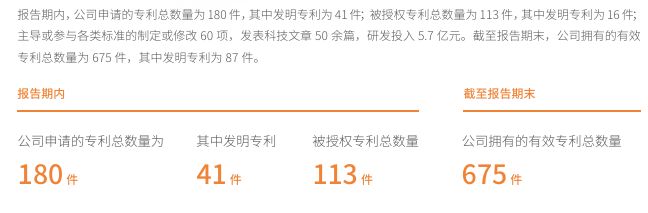

从专利规模与技术壁垒来看,截至2024年末,公司累计取得授权专利675项,主导或参与各类标准制定修改60项,在碳化硅、有机硅深加工等领域构建起技术护城河。据悉, 合盛硅业 于2024年2月提交的一项甲基氯硅烷精馏装置专利能够充分回收生产过程中释放的热量,进而实现双重资源回收和能源利用。

来源:《 合盛硅业 2024年ESG报告》 合盛硅业 专注专利研发不仅是自身技术升级的一部分,更是在引领整个行业朝着更高效、更环保的方向持续前进。资源的合理利用不仅仅是一种经济利益的实现,也是企业对社会责任感的体现。

然而,员工权益方面, 合盛硅业 对于员工的保障失衡。作为外包合作方安全监管薄弱,2024年旗下新疆东部 合盛硅业 年产20万吨高纯晶硅项目消防工程在作业过程中,发生1起高处坠落事故,造成1人重伤,暴露对外包团队安全生产管控的漏洞。

此外,在光伏经济市场低谷时, 合盛硅业 以大裁员的形式力图实现降本增效。2024年7月, 合盛硅业 内部发出一封内部通知信,发出9条调整通知,涉及裁员、降薪、砍掉部门等,并要求在七月底前全部实施。

具体来看,在项目方面,经营亏损的项目关停、“不存在生产要求的项目”一律停建;人事方面,开启裁员,比例为“5%到10%”,并且“裁掉不在生产一线并对企业运行影响不大的部门。”据估算本次裁员或波及人数约1265人到2530人左右。如此大规模且短周期要求7月底前全部实施的人员调整,并未充分体现对员工权益的保障。

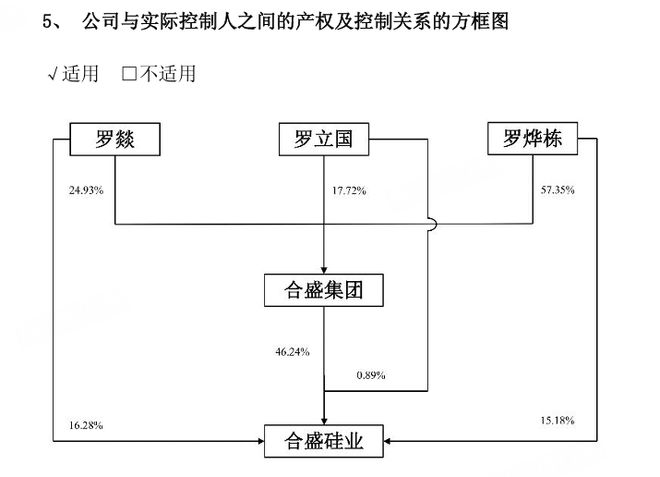

陷入激进扩张困局,内斗与合规争议频发 治理层面,股权结构方面,实际控制人罗立国及其亲属构成决策核心,公司长期呈现“罗立国家族一言堂”特征,亲属曾担任多位高管,家族化治理模式在企业规模扩大后弊端凸显。

来源:《 合盛硅业 2024年年度报告》 合盛硅业 凭借硅基新材料赛道的全产业链布局,一度以规模扩张铸就行业龙头地位。截至2023年, 合盛硅业 工业硅产能连续10年稳居全球第一,有机硅单体产能连续三年位于世界第一。亮眼业绩背后,创始人罗立国打造了千亿“硅业帝国”,也因此被称“中国硅王”。

据不完全统计,公司已披露的扩产项目总金额超过425亿元,代表项目有新疆基地30万吨工业硅、云南基地12万吨工业硅,以及40万吨有机硅单体项目。

然而,随着光伏产业链产能过剩、多晶硅价格一年内暴跌80%,激进扩张的后遗症集中爆发:2024年上半年计提信用和资产减值损失4.8亿元,资产负债率攀升至62.48%的历史高位,短期债务达137.6亿元,而货币资金仅14.14亿元,现金流压力陡增,暴露了企业治理下战略定力与风险管控能力的缺失。

此外,公司内斗与合规争议频发, 合盛硅业 与前总经理方红承的股权纠纷持续,涉及股权激励、职务犯罪等多起诉讼,且存在税务处罚记录,上市合规性遭举报质疑,损害企业公信力。

尤为值得注意的是,股东减持加剧企业压力。重大股东富达实业11月10日公告称正计划对其所持股份进行“清仓式”减持,本次减持最高或可套现15.84亿元。自2017年 合盛硅业 登陆资本市场以来,富达实业已通过多次减持累计套现超百亿元。而此次若顶格完成减持,意味着富达实业将彻底从 合盛硅业 清仓退出。

目前, 合盛硅业 长期扩张带来的资金压力仍存。如何熬过行业寒冬、以最小代价穿越周期,仍是一个严峻的考验。