来源 :朝阳永续2026-04-22

1.最近拟披露财报发布日

药明康德(603259.SH)将于2026年4月28日公布2026年一季报。

2. 药明康德一季度业绩预期怎么样?

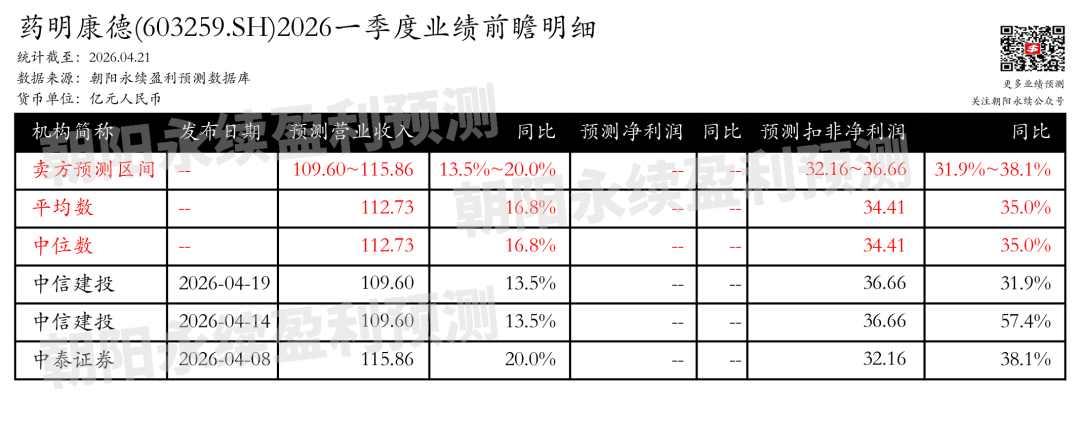

截至2026年04月21日,根据朝阳永续季度业绩前瞻数据:

预测营业收入109.60~115.86亿元,同比增长13.5%~20.0%;预测经调整净利润32.16~36.66亿元,同比增长31.9%~38.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 药明康德最新卖方观点

浙商证券认为:药明康德预计2026年资本开支将达到65-75亿,有望重回历史高位,公司业绩增长可持续性看好。2025年公司实现营业收入454.56亿元,同比增长15.8%,经调整归母净利润约人民币149.57亿元,同比增长41.3%。Q4实现收入125.99亿元,同比增长9.19%,经调整净利润44.22亿元,同比增长36.49%,均创历史新高。公司在手订单580.0亿元,同比增长28.8%。预计2026年整体收入达到513-530亿元,持续经营业务收入同比增长18%-22%。公司将聚焦CRDMO核心战略,加速全球化能力建设和产能投放,提高生产经营效率。化学业务TIDES收入增长显著,小分子D&M商业化新增持续强劲。测试业务收入恢复正增长,药物安全性评价业务收入同比增长4.6%。生物学业务CRDMO流量入口,持续导流,新分子业务收入占比超30%。2026年Capex预期重回高位,看好产能&订单共振下业绩持续性。

分业务来说:

1)小分子CDMO业务:2025年小分子D&M业务收入199.2亿元,同比增长11.4%,管线累计新增839个分子,商业化项目和临床III期项目均有所增加,看好持续稳健增长。

2)TIDES业务:2025年收入达到113.7亿元,同比增长96.0%,在手订单同比增长20.2%,公司在小分子CDMO领域具有较强话语权和获单能力。

3)测试业务:2025年收入40.4亿元,同比恢复正增长4.7%,药物安全性评价业务收入同比增长4.6%,保持亚太行业领先地位。

4)生物学业务:2025年收入26.8亿元,同比恢复正增长5.2%,积极拓展全球业务,为公司CRDMO业务模式高效引流,新分子业务收入占比超30%。

西部证券认为:药明康德2025年营业收入和归母净利润分别实现了15.84%和102.65%的增长,主要得益于CRDMO业务模式的聚焦和优化。美国客户收入增速显著,公司预计2026年收入将达到513-530亿元。化学业务和TIDES业务均实现快速增长,其中TIDES业务收入同比增长96.0%。公司将继续聚焦CRDMO战略,加速全球化布局和产能扩张,以提升生产经营效率。