财务造假被查处,业绩巨亏难翻身,老牌家居巨头菲林格尔(603226)正遭遇前所未有的发展危机。

2026年以来,菲林格尔带给它的股东们的是接二连三的坏消息。

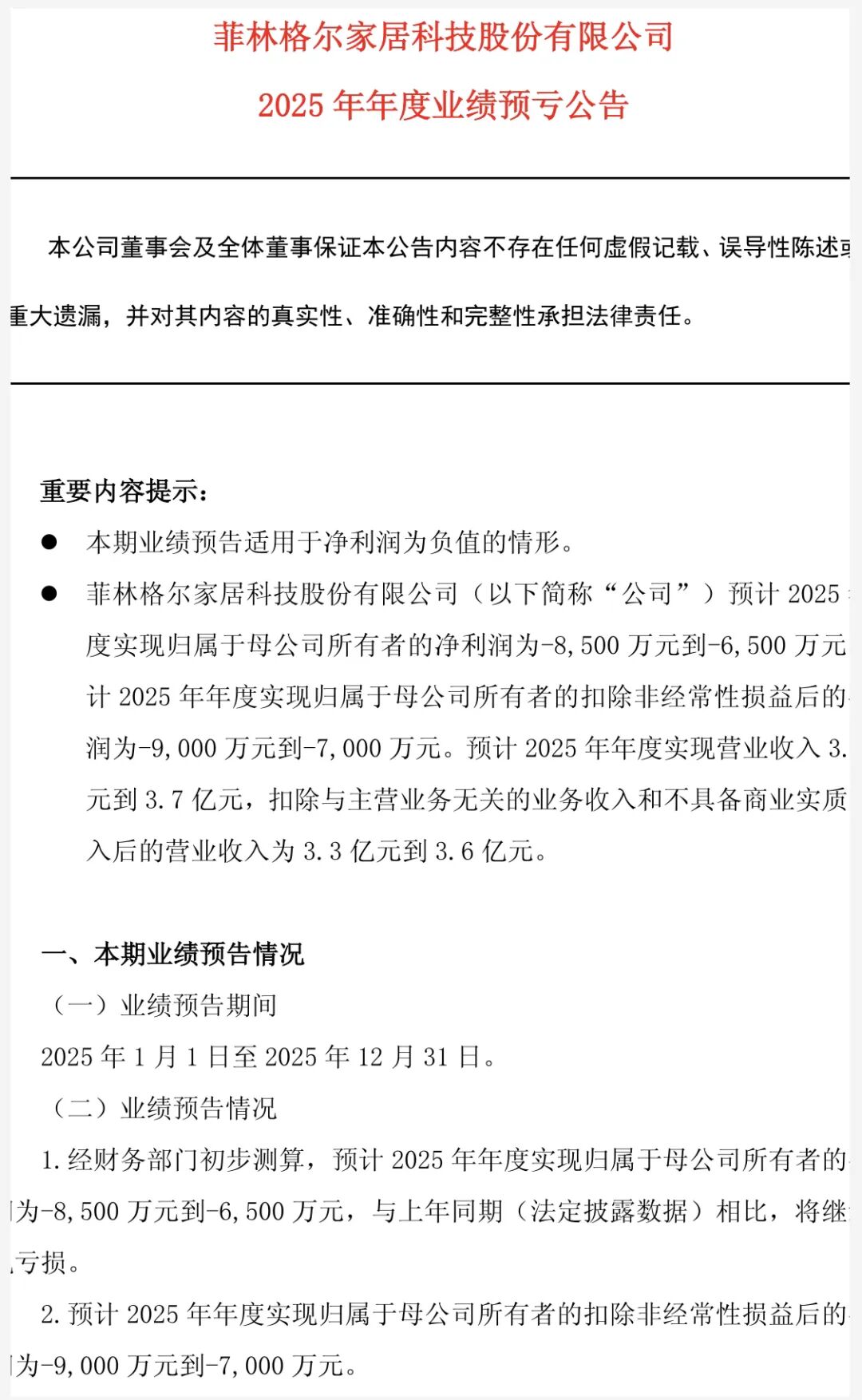

首先给投资者们当头一棒的菲林格尔披露的2025年业绩预亏,归母净利润预计亏损6500万元至8500万元,扣非净利亏损进一步扩大,营收微增却难抵毛利率下滑与成本高企的经营重压。

随后菲林格尔又给资本市场扔了一个炸雷,因财务造假被监管部门查处,工程项目收入确认不实、金融资产分类长期错误等违规行为曝光,公司被上海证监局责令改正,总裁、财务总监等多名核心高管被出具警示函追责,还需对2021年至2025年三季度的财务数据进行全面追溯调整。

经营端持续亏损,合规端爆雷被查,内忧外患之下,这家昔日的百亿家居企业已然身陷泥潭,发展前路布满荆棘。

监管重拳出击:财务造假实锤落地,核心高管集体被追责

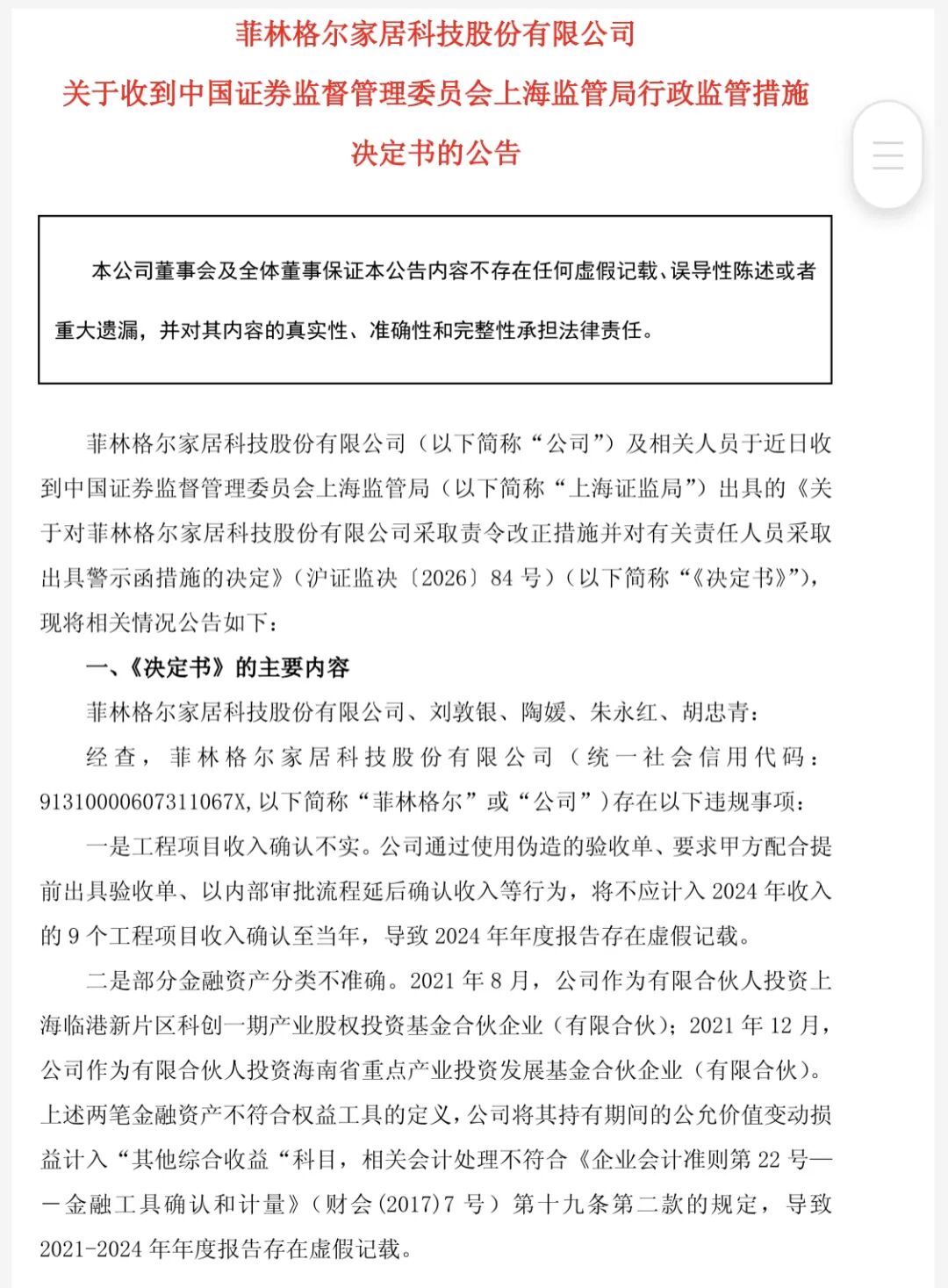

2026年4月,菲林格尔收到上海证监局出具的《责令改正措施决定书》,财务造假等多项违规行为被正式实锤,监管部门直击公司财务核算与公司治理的多重漏洞,对公司及相关责任人员作出严厉处罚,成为压垮这家老牌企业的重要一击。

本次监管查处的核心,直指公司两项性质恶劣的财务造假行为。

其一为工程项目收入确认不实,为虚增2024年营收,公司通过伪造验收单、要求甲方配合提前出具验收单、以内部审批流程延后确认收入等不正当手段,将9个本不应计入当期的工程项目收入违规确认至2024年,直接导致该年度报告存在虚假记载,涉及违规调整的收入金额达2338.34万元,这一行为也成为后续公司大规模会计差错更正的核心原因。

其二是金融资产分类长期造假,2021年8月和12月,公司先后投资上海临港新片区科创一期产业股权投资基金、海南省重点产业投资发展基金两大合伙企业,但上述金融资产并不符合权益工具的定义,公司却刻意违规将其持有期间的公允价值变动损益计入“其他综合收益”科目,相关会计处理严重违反《企业会计准则第22号―金融工具确认和计量》规定,且这一造假行为从2021年持续至2024年,导致连续四年年度报告存在虚假记载,时间跨度长、违规情节重。

除了财务造假的硬伤,公司还暴露出公司治理层面的严重漏洞。

2022-2024年期间,菲林格尔董事报酬未经股东大会审议,高级管理人员的薪酬既未经过董事会正式批准,也未向股东大会作出说明,该行为直接违反《上市公司治理准则》相关规定,反映出公司内部治理机制完全执行失效,内控体系形同虚设,为财务造假行为的发生埋下了隐患。

针对上述系列违规行为,监管部门作出了针对性的严厉处罚:对菲林格尔采取责令改正的行政监管措施,要求公司在收到决定书之日起30日内提交书面整改报告,全面整改财务核算与公司治理问题;同时对四名核心管理人员出具警示函追责,划定具体责任边界。

其中,公司总裁刘敦银因在任职期间未勤勉尽责,对2021-2024年财报虚假记载全程负有责任被追责;前财务总监陶媛对2021、2022年财报造假问题承担主要责任,现任财务总监朱永红对2024年财报收入造假负责,董事会秘书胡忠青则因履职不力,对2024年年度报告虚假记载负有责任,均被监管部门出具警示函。管理层集体被追责,也让市场对公司的经营管理能力产生严重质疑。

追溯调整落地:五大财年数据重构,财务造假痕迹全面修正

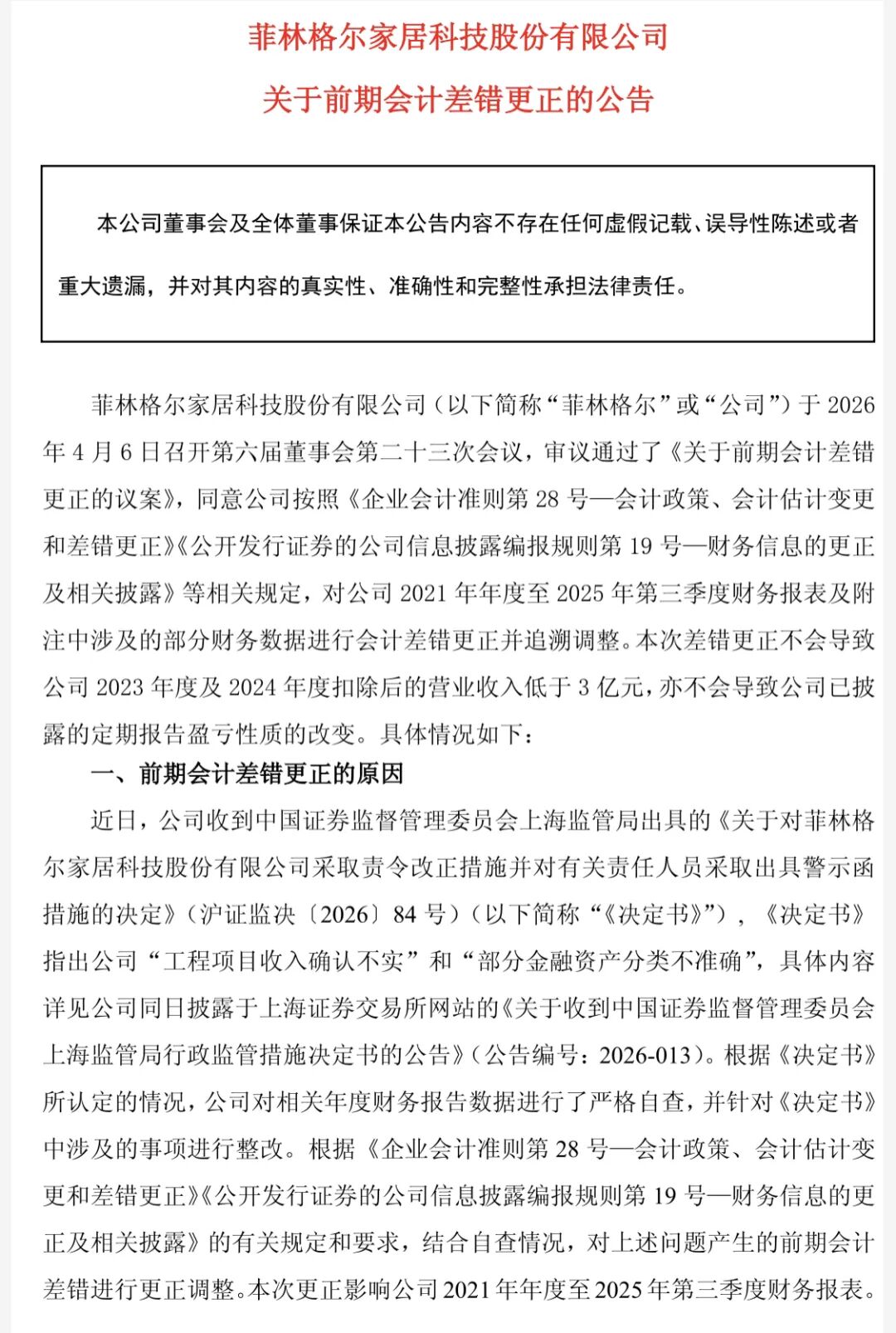

面对监管部门的查处结果,菲林格尔对2021年至2025年三季度的财务报表及附注进行全面追溯调整,本次更正围绕金融资产重分类和工程项目收入跨期调整两大核心展开,直接重构了公司近五年的核心财务数据,全面修正财务造假留下的痕迹,成为A股市场少见的跨五年财务数据修正案例。

金融资产重分类是本次更正的首要内容,旨在纠正此前持续四年的金融资产分类造假问题。

菲林格尔将原本违规计入“其他权益工具投资”的临港基金、海南基金,全部重分类至“其他非流动金融资产”,并从2021年起追溯执行,让金融资产核算回归准则要求。

从具体数据来看,2021年公司其他权益工具投资调减8120万元,其他非流动金融资产同步调增8120万元;2022年该科目调减8259万元,2023年调减9316万元,2024年调减8861.51万元。

伴随资产分类调整,各年度的其他综合收益随公允价值变动进行反向调整,盈余公积、未分配利润等所有者权益科目也完成相应修正,公司财务报表的资产结构被重新梳理。

工程项目收入的跨期调整,则直接改写了公司2023-2025年的营收版图,对2024年的造假收入进行全面清理。

菲林格尔对2024年违规确认的2338.34万元收入进行逐笔梳理,作出针对性跨期调整:其中703.46万元调整至2023年度确认,1511.28万元调整至2025年度确认,另有123.60万元收入因不具备商业实质予以直接抵消。

这一调整直接带来各年度营收的反向变动,2023年营业收入调增703.46万元至4.019亿元,2024年营业收入则调减2338.34万元至3.128亿元,而2025年的营收则将纳入本次调整的1511.28万元,成为该年度营收的组成部分。

从各年度财务报表的具体影响来看,本次更正覆盖了资产负债表、利润表等核心报表的多个科目,公司盈利数据也被重新核算。

2021-2022年,因金融资产重分类,公司公允价值变动收益大幅调增,净利润分别提升102万元、118.15万元,基本每股收益也从0.07元调增至0.08元;2023年受收入调增和金融资产调整双重影响,营业利润亏损收窄920.46万元,净利润亏损从2834.75万元收窄至2071.50万元,基本每股收益从-0.07元调至-0.05元;2024年则因收入调减,营业收入、营业成本双双下降,基本每股收益从-0.10元进一步调至-0.11元。

值得注意的是,菲林格尔强调本次更正后,2023、2024年扣非后营业收入分别为39387.50万元、30415.76万元,均高于3亿元,且未改变此前定期报告的盈亏性质,也未对各年度现金流量表产生影响。

业绩巨亏承压:地产下行叠加经营失策,百亿巨头陷盈利绝境

就在财务造假被监管查处、跨年度会计数据全面更正的同时,菲林格尔早已被主营业务的持续亏损拖入盈利绝境。

2026年1月30日,公司率先发布2025年年度业绩预亏公告,预计全年归母净利润亏损6500万元至8500万元,扣非净利亏损7000万元至9000万元,相较2024年亏损幅度近乎翻倍,昔日百亿市值的家居巨头,如今深陷业绩持续亏损的困境。

而地产行业调整、产品结构失衡、成本高企则是背后的核心原因,且本次亏损并非偶然因素导致,而是主营业务陷入实质性盈利困境的直接体现。

从业绩数据来看,菲林格尔2025年的亏损规模进一步扩大,营收微增却难掩盈利端的全面颓势。

公告显示,公司预计2025年实现营业收入3.4亿元至3.7亿元,扣除非主营业务及无商业实质的收入后为3.3亿元至3.6亿元,相较2024年的3.36亿元营收仅实现小幅增长,但盈利端却持续恶化:2024年公司归母净利为-3730.71万元、扣非净利为-4456.14万元,而2025年归母净利亏损上限较上年增加128%,扣非净利亏损上限增加102%,基本每股收益也延续亏损状态。

营收增长的微弱红利完全被亏损吞噬,公司的盈利能力已跌至谷底,主营业务的造血能力基本丧失。

地产行业的持续深度调整,成为压在菲林格尔身上的第一重大山。

作为房地产下游的核心家装企业,菲林格尔的主营业务发展与地产行业高度绑定,而报告期内房地产行业仍处于调整周期,新房交付、家装市场需求尚未出现明显回暖迹象,行业整体景气度的低迷,让公司主营业务面临严峻的市场环境,营收增长陷入瓶颈,难以通过规模扩张对冲亏损,行业赛道的红利消失,成为公司经营发展的重要外部制约。

而菲林格尔自身的经营决策与管理失策,更是让业绩雪上加霜,将行业压力进一步放大。

一方面,公司产品结构出现严重失衡,毛利相对较低的中低端产品收入占比大幅提升,直接拉低了公司整体毛利率水平,营收的小幅增长未能带来利润的同步改善,反而因产品结构下沉进一步压缩了盈利空间,产品定位与市场策略的失误,让公司失去了利润增长的核心支撑。

另一方面,丹阳子公司2024年下半年陆续完成固定资产转固,导致2025年折旧等固定成本大幅增加,刚性成本的上升让公司的盈利压力进一步加大,成本控制能力的不足,让公司在行业寒冬中更难抵御风险。

此外,公司还计划对部分固定资产及存货计提资产减值准备,这一会计处理也将直接扩大亏损规模,成为2025年业绩预亏的重要推手。

值得警惕的是,菲林格尔明确表示,非经营性损益对2025年业绩无重大影响,这也意味着公司的亏损完全来自主营业务,而非偶然的非经常性因素导致的短期亏损,主营业务已陷入实质性的盈利困境。

在业内人士看来,如今的菲林格尔,正面临着经营与内控的双重致命压力:一边是地产下行周期下,产品结构、成本控制、市场拓展等经营问题亟待解决,且短期难以看到改善迹象;另一边是财务造假、公司治理程序不合规等内控漏洞需要全面整改,核心高管被追责也让公司的管理层稳定面临考验,整改与经营的双重难题,让公司陷入两难境地。

尽管菲林格尔表示本次会计差错更正不会影响公司正常生产经营,但对于深陷亏损与造假风波的菲林格尔而言,一纸整改承诺远不足以解决实际问题。

如何在短期内修复内控体系、重拾市场与投资者的信任,同时找到主营业务的盈利增长点,扭转持续亏损的局面,成为这家百亿家居巨头亟待破解的生死难题。

从行业视角来看,菲林格尔的困境也是家居行业在地产下行周期中的一个典型缩影:行业景气度低迷、市场竞争加剧,这家老牌家居企业能否走出泥潭,也成为资本市场与家居行业关注的焦点。