来源 :卖酒狼圈子2026-04-25

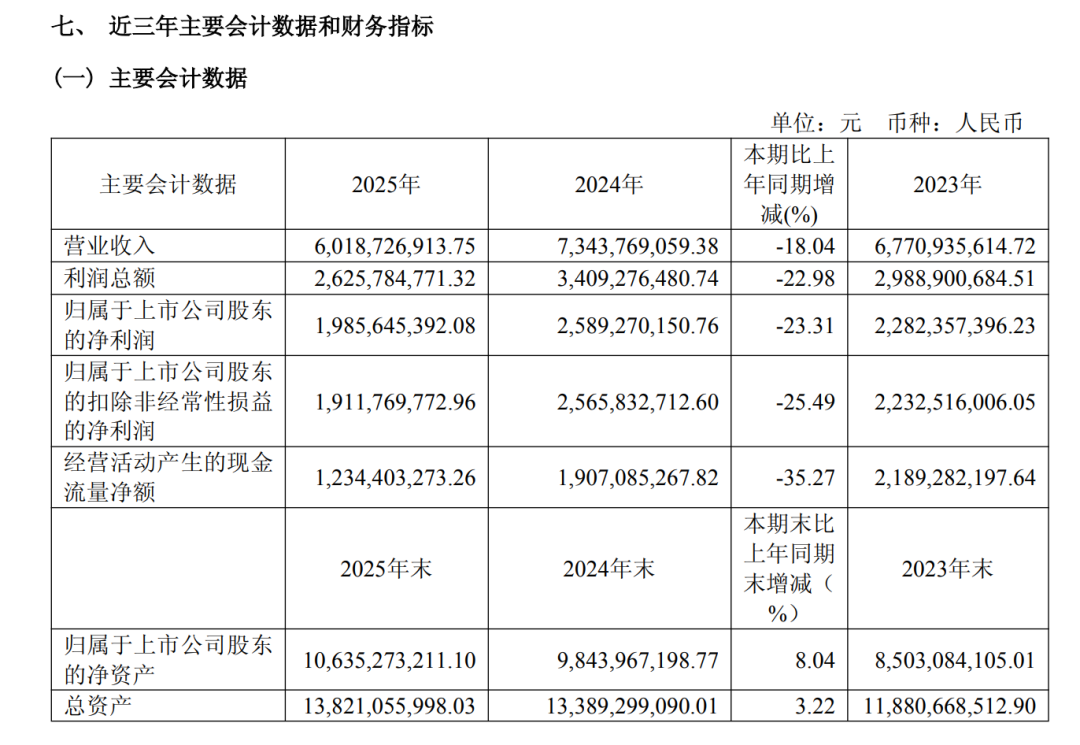

日前,徽酒代表企业迎驾贡酒交出了一份令市场意外的2025年成绩单。数据显示,当期公司营收同比下滑18.04%至60.19亿元,归母净利润同比下滑23.31%至19.86亿元。这是公司自2015年上市以来,首次出现营收与净利润双降的尴尬局面。

而更令外界侧目的是,在业绩大幅失速、全年76亿元营收目标落空、员工总数减少的背景下,包括董事长倪永培在内的6名董事及高级管理人员的薪酬,却实现了逆势上涨。

这一反差,让迎驾贡酒站在了舆论的风口浪尖。

A

失速的2025:目标落空、全线承压

将时间拉回一年前,迎驾贡酒并非没有预见行业的下行风险。在2024年年报中,公司已明确提出“白酒行业步入缩量竞争时代,进入强集中、强分化的深度调整阶段”。

基于这一判断,公司在2024年股东大会上主动调低了2025年增长预期,制定了76亿元营收、同比增长3.49%的目标。然而,现实比预判更为严峻。60.19亿元的最终营收,与目标相差超过15亿元,差距悬殊。

公司解释称,下滑主要受行业深度调整、消费需求疲软等影响。这固然是客观事实,但对比同业来看,迎驾贡酒的跌幅显然超出了行业平均水平。这背后,既有外部环境的冲击,也折射出公司自身抗周期能力的不足――洞藏系列主推、核心市场深耕等既定战略,在2025年的市场寒流中并未发挥出预期中的“压舱石”作用。

当然,年报中也并非全无亮色。酒类业务毛利率76.25%,同比仅下滑0.56%,显示出公司成本控制能力依然具备韧性。2026年一季度,公司实现营收22.3亿元,同比增长8.91%;归母净利润8.35亿元,同比增长0.73%,经营端出现回暖迹象。但这能否延续为全年复苏的拐点,仍有待观察。

B

裁员却加大劳务外包:用人逻辑的“一退一进”

比业绩下滑更耐人寻味的,是迎驾贡酒2025年的人力资源调整。

截至2025年末,公司在职员工总数降至7069人,同比减少941人,降幅高达11.75%。与此同时,劳务外包规模却显著扩大――外包工时总数从2024年的165.51万小时增至274.34万小时,外包报酬从4303.12万元增至7006.01万元,增幅均超过60%。

通俗地说,公司在裁撤近千名正式员工的同时,转而大量依赖劳务外包来填补人力缺口。

这一做法的商业逻辑不难理解:在行业下行、产能利用率不足七成的背景下,通过压缩正式用工、增加灵活用工,可以降低长期人力成本负担,提升经营弹性。

但从另一个角度看,正式员工的减少,意味着大量经验丰富的一线技工、熟练工可能流失,这对白酒这类高度依赖工艺传承和操作稳定性的行业而言,并非没有隐忧。

C

高管涨薪:逆势而涨的“信号”争议

最引发外界讨论的,莫过于薪酬的“剪刀差”。

2025年,迎驾贡酒领取薪酬的董监高人数从15人减至12人,薪酬总额也从582.41万元降至523.07万元。但正是在这一“总额下降”的表象下,出现了结构性分化:12人中,6人薪酬同比上涨,3人下降,3名独立董事持平。

上涨者包括董事长倪永培(从105.42万元增至108.11万元)、前总经理秦海(从57.18万元增至80.33万元,增幅超过40%)、副总经理叶玉琼、广家权,以及董秘孙汪胜、财务负责人王亚。

而在业绩下滑、员工减少、劳务外包扩大的背景下,核心管理层薪酬不降反升,这无疑触动了外界的敏感神经。

尤其是公司刚刚裁撤了近千名员工,又大比例增加劳务外包――普通员工承压、灵活用工扩大的同时,高管层却“稳中有升”,这一对比在情感上很难让人平静接受。

平心而论,2025年是白酒行业普遍承压的一年,迎驾贡酒并非唯一的“下滑者”。公司在成本控制、一季度回暖信号等方面,也展现出了一定的修复能力。

但市场的不满,并不仅仅来自业绩本身。真正引发争议的,是在业绩失速、员工缩减、劳务外包扩大的多重背景下,部分核心管理层薪酬仍然逆势上涨――这在企业治理和分配伦理层面,缺乏足够清晰的解释。