主要

观点

PCB及CCL行业处于磨底阶段,周期修复可期

需求端:PCB及CCL行业23Q1处于反复磨底阶段,需求企稳、大周期向上或将出现在23Q2及以后(PCB和半导体大周期相似,持续三年左右,21Q3为本轮周期高点),行业部分低端产品价格已降至盈亏平衡点附近,进一步下降空间不大。

成本端:受海外冲突等事件影响,铜箔等大宗商品22年维持高位,挤压覆铜板公司盈利能力。随着全球通胀缓解、树脂等供应稳定,我们认为23年上游成本端压力或将有所改善。

产能端:为了抢占市场份额并把握行业复苏机会,公司于2022年发行可转换债券,募集资金中4亿元投向珠海富山制造基地的建设,计划年产2400万张高等级覆铜板,一期项目预计年产量960万张,该项目按计划部分完工投产。

CBF膜(对标味之素ABF膜)有望打破日本垄断,验证取得良好成果

ABF载板市场快速增长,上游薄膜作为ABF 载板最重要的上游材料,完全被日本垄断,成为封装产业链较为薄弱的环节。CBF积层绝缘膜的研发有望打破日本垄断并保障产业链国产化进程。根据公司22年年报显示:公司半导体材料产品线加强产业链上下游合作,开展终端验证。CBF 积层绝缘膜加快新产品开发进程,在 CPU、GPU 等半导体芯片封装领域进入了下游 IC 载板厂、封装测试厂及芯片终端验证流程,并取得了良好进展。BT 封装材料在 MiniLED 背光和直显应用领域实现稳定市场供应,在存储芯片、微机电系统芯片、射频模块芯片等应用市场开展终端验证。

乘新能源东风,铝塑膜大幅扩产

基于锂电池需求和国产化率稳步上升,新能源汽车销量大幅增长等,公司使用自有资金 1.4亿元进行增资,主要用于建设年产3600万平方米铝塑膜扩产项目,该项目目前处于试生产阶段和客户验厂阶段。铝塑膜业务在高水平扩大产能的同时,持续加大研发投入和工艺开发,并推动核心原材料国产化,已有多款产品实现原材料的多元化选择。

“

风险提示

产能投放不及预期、下游需求不及预期。

1

专注覆铜板领域,横向拓宽材料产品矩阵

1.1 国内领先的覆铜板企业

华正新材是以覆铜板为主业的多品类平台型公司。公司是国内规模前列的优质覆铜板生产企业,主要产品包括高频高速覆铜板、功能性复合材料、热塑性蜂窝材料、锂电池软包铝塑膜等新材料产品,广泛应用于5G通讯信息交换系统、云计算储存系统、自动驾驶信号采集系统、锂电池、物联网射频系统、医疗设备、轨道交通、绿色物流等领域。2020-2022年,公司覆铜板业务营收占比分别为65.84%、74.40%、75.84%,毛利贡献也在一半以上,是公司的支柱性业务。

多元化布局先进封装材料。公司以覆铜板为核心产业,布局 BT 封装材料、CBF 积层绝缘膜等半导体封装材料,以及铝塑膜等先进能源材料,具备相关多元化资源整合能力,针对各个业务单元在经营模式和资源配置上协调一致,进行资源整合和多赢策划,形成营运合力。为进一步解决先进封装领域中的垄断问题,提前布局 IC 封装载板电子材料,丰富公司产品系列,提升技术能力,公司通过联合科研院所、产业链技术合作等方式,加强投入,开展 CBF 积层绝缘膜项目相关产品的研发和销售。同时,公司于2017年开始布局锂电池软包铝塑膜业务,从消费电子、手机的锂电池起步,逐步拓宽产品序列。2020年,公司铝塑膜产品在汽车启动电源、储能及小动力等细分领域已通过客户认证,并实现批量生产。随着新能源汽车的发展,铝塑膜作为软包锂电池技术路线不可或缺的封装材料,将为公司未来的业务增长起到关键性作用。

1.2 覆铜板业务稳健增长,22年供需端承压影响利润表现

2018年-2021年,公司营业收入快速增长,CAGR约为21.20%。2022年营业收入和归母净利润下降显著。主要原因:消费端、通信端需求放缓,导致覆铜板需求增速放缓;同时,铜价等原材料大幅上涨导致成本上升。终端市场需求疲软,公司提价传导不畅,22年公司利润两头承压。

分业务看,覆铜板贡献公司大部分营收。2018年-2022年,公司覆铜板业务营业收入均在公司营业收入的70%左右,毛利占比均在一半以上。2022年,覆铜板业务营业收入达到2,491.68百万,毛利达到252.43百万,占比60%。新兴业务铝塑膜营收占比由2018年0%提升至2022年的8.3%,公司多业务齐头并进,横向拓展丰富产品矩阵,并不断提高盈利能力。

主要业务毛利率基本保持稳定。公司多年深耕覆铜板领域,积累了大量技术与客户资源,是国内外产品类别最齐全的覆铜板厂商之一。近几年,覆铜板领域发展稳定,公司毛利率水平与行业走势基本吻合。

2

覆铜板、CBF膜、铝塑膜业务进展顺利,顺应国产化趋势

2.1 覆铜板周期磨底,盈利水平有望改善

覆铜板(Copper Clad Laminate,简称 CCL)全称覆铜箔层压板,是制作PCB的基础材料,将玻璃纤维布或其它增强材料浸以树脂,一面或双面覆以铜箔,经热压而制成的一种板状材料,担负着印制电路板(PCB)导电、绝缘、支撑三大功能,是一类专用于PCB制造的特殊层压板。

高等级覆铜板是我国覆铜板行业的发展方向。华正新材主要产品已初步切换到高等级覆铜板,新建产能均是高等级覆铜板的扩产。高等级覆铜板是由树脂基或者特殊基材制作的覆铜箔基板,包括无卤无铅等环保型覆铜板、高 Tg覆铜板、导热覆铜板、高频高速覆铜板等,主要应用于消费电子、通讯电子、汽车电子、工业控制等领域。高频高速覆铜板以欧美日为主,国内高端产品仍然有一定差距。高频高速覆铜板核心壁垒是树脂材料的使用,其核心要求是低介电常数(Dk)和低介电损耗(Df),由于生产高频高速覆铜板所产生的高温会对Dk稳定性产生干扰,导致信号传输延迟,损耗电路系统的电能及信号等,因此树脂材料的使用是关键。

公司覆铜板业务积极扩产,为需求扩张做好准备。公司计划产能650万平米高频高速覆铜板青山湖二期项目已于2021年6月完工,产能释放顺利。公司于2022年2月发行可转换债券,募集资金中4亿元投向珠海富山制造基地的建设。富山基地项目总投资20.5亿元,计划年产2400万张高等级覆铜板,一期项目预计年产量960万张,该项目按计划部分完工投产,产量和质量等各项生产技术指标达到预期目标,覆铜板业务的产能实现高质量增长,新增产能有效提高了公司高等级覆铜板的供应能力,进一步提升了行业地位。根据公司2022年报,公司2022年覆铜板产量2,413.01万张,比上年增加18.81 %。

全球PCB市场需求放缓。PCB作为CCL的下游,其增速直接影响CCL的需求量。根据 Prismark 预测,2022年全球PCB市场规模将达832.56 亿美元,较2021年809.20亿美元增长2.9%,增速放缓。预测至2026年全球PCB 市场规模将达1015.59亿美元,年复合增长率将达4.6%,行业将保持平稳发展。随着电子电路行业技术的迅速发展,终端应用产品呈现小型化、智能化趋势,市场对高密度、高多层PCB产品的需求将变得更为突出,IC 载板、高多层板、HDI板等技术含量更高的产品增长速度将更快,未来在PCB行业中占比将进一步提升。

PCB的主要生产基地是以中国为主导的亚太地区。近年,全球大量电子产业开始向亚洲迁移,已形成以中国大陆为主要生产制造基地的新格局。预计2023年,我国PCB产量达477亿美元,占比过半,同比2022年增长4.3%。同时,中国PCB产值从14年以来,持续上升,2022年达到457亿美元。

载板市场和基础半导体市场密切相关。据Prismark数据,载板下游应用主要为计算机、通信、消费电子、服务器四大领域,其中2021年计算机和通信占比较大,约为54.4%。2021年,全球载板行业增长强劲,2021年价值增长39%,达到142亿美元,其中计算机、服务器和汽车电子的载板应用需求表现较强。其中,根据Prismark预测,服务器和汽车电子的载板应用在2021-2026的复合增速较快,分别为16.4%和10.7%。汽车电子主要由于汽车智能化和新能源汽车的观念在消费者中进一步普及,新能源汽车快速发展,使得其发展较快。

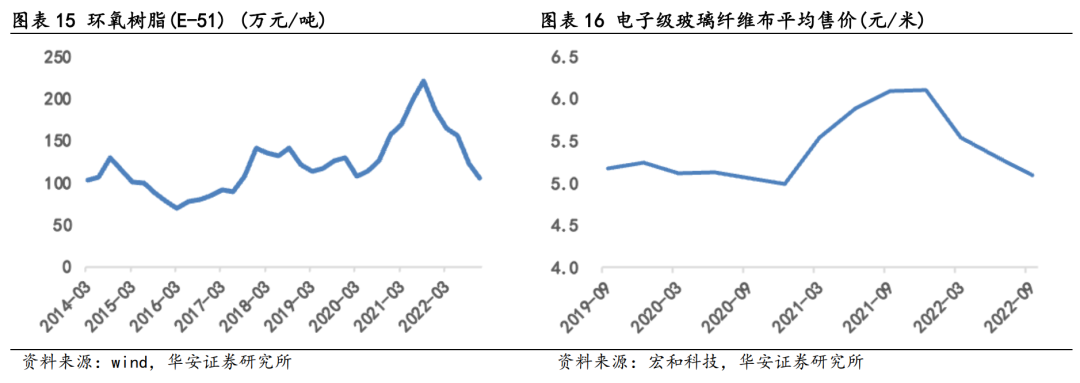

覆铜板的主要原材料为铜箔、玻璃纤维布、树脂等。随着上游主要原材料进入下行通道,覆铜板价格及毛利率有所增加,而PCB需求转弱进一步压制盈利能力。伴随海外通胀得到控制,消费信心回暖,和库存调整即将结束,需求端将逐步恢复。同时,上游原材料玻纤布、环氧树脂价格均处于历史低位,后续下降空间有限。公司毛利率有望在23H1 触底。

2.2 布局CBF积层绝缘膜市场,有望打破日本味之素ABF膜垄断

味之素ABF (Ajinomoto Build-up Film),又称味之素堆积膜,是一种用合成树脂类材料做成的薄膜,是芯片制造过程中必不可少的材料,具有很好的绝缘性。芯片的内部是由密密麻麻的晶体管构成,它们之间通过电路进行连接。这些线路之间需要相互隔绝,确保互不干涉且正常运行。在ABF出现之前,使用传统的液体绝缘材料,需要等待液体干透之后进行下一步。传统的绝缘材料费时费力,出错率较高。ABF 相较于传统的液体绝缘材料,可以形成薄膜状绝缘物质,便于使用,极大提升生产效率,覆盖压合即可。

ABF 薄膜是 ABF 载板最重要的上游材料之一,目前日本味之素公司市占率高达 98%。根据 QYR 的统计与预测, 2022 年全球 ABF 薄膜市场规模约 29 亿元,预计未来将持续保持平稳增长的态势,到 2029 年市场规模将接近 45 亿元,未来六年CAGR 为 6.5%。同时, ABF 薄膜已经成为半导体先进封装 FCBGA 的标配。根据简乐尚博的统计与预测, 2022 年全球 FC BGA 载板市场规模约 284 亿元,预计未来将持续保持平稳增长的态势,到 2029 年市场规模将接近 424 亿元,未来六年 CAGR 为5.6%。另一方面, 3 月美国与日本、荷兰达成一致,限制向中国出口制造先进半导体所需的设备,在尖端半导体领域,与中国之间的分裂将变得明显,进一步增加了对于供应链安全的忧虑。我国半导体行业,企业面临着上游原材料供应不足,库存压力增大等问题。加之 ABF 薄膜基本被日本味之素垄断,在国产封装基板上形成了“卡脖子”现象,国产替代需求紧迫。

为进一步解决封装基板原材料的垄断问题,积极布局 IC 封装载板电子材料,公司通过联合科研院所、产业链技术合作等方式,开展 CBF 积层绝缘膜(可应用于

先进封装领域诸如 FC-BGA 高密度封装基板、芯片再布线介质层、芯片塑封、芯片粘结、芯片凸点底部填充等重要应用场景的关键封装材料)项目相关产品的研发和销售。

CBF积层绝缘膜(对标味之素ABF膜,C 是 created)是公司与深圳先进电子材料国际创新研究院合作开发的半导体封装材料。CBF积层绝缘膜是国内亟需进口替代的材料,该材料是在BT封装材料基础上的升级的材料,具有良好的介电性能、热膨胀系数、剥离强度、绝缘性能和可加工性能。同时,载板市场空间广阔,先进封装带动绝缘膜需求持续增长。根据华经情报局预测,2021年全球 ABF 载板行业市场规模达到 43.68 亿美元,预计 2028 年市场规模达到 65.29 亿美元,2022-2028 年全球 ABF 载板市场规模复合增长率为 5.56%。同时,根据 Prismark 预测,全球封装基板市场在 2021-2026 年以 8.3%的复合增长率增长至 214.35 亿美元。中国作为全球重要的封装市场,在持续增长的背景下,先进封装将推动 CBF 膜的需求的增加。根据 2022 年报,公司已开发多款高可靠性、低CTE、高Tg以及低 Df 的CBF 积层绝缘膜,形成系列产品,并在重要终端客户及下游客户中开展验证,并已经取得阶段性良好成果。公司作为国内 CBF 绝缘膜产业的先行者,有望充分受益。

2.3 铝塑膜:乘新能源东风,锂电池行业需求旺盛

铝塑膜是锂电池软包不可或缺的封装膜材。铝塑膜是一种由表层(ON)、中间铝箔层(AL)、内层热封层(一般采用流延聚丙烯薄膜CPP)构成的复合材料,是软包装锂电池电芯封装的关键材料。其中,最外层通常为尼龙层或PET与尼龙的复合层,主要起防污染、耐腐蚀及防止外力损伤的保护功能;中间铝箔层为基体材料,起防水、阻隔作用及产品形态成型;聚丙烯为热封层,主要作用是封口粘接,并起到将铝层与电芯隔开,防止包装的电解质泄露而腐蚀铝箔;粘合剂或粘合树脂复合层主要起到层间强联接作用。与硬壳电池相比,具有重量轻、内阻小、设计灵活等优点,具有极高的阻隔性、良好的冷冲压成型性、耐穿刺性、耐电解液稳定性、耐高温性、绝缘性等,起到保护内部电芯材料的作用。

铝塑膜主要应用于 3C 数码、动力、储能等领域,公司产品明细规格按照产品厚度大致分为 113 系列、153 系列、88 系列。

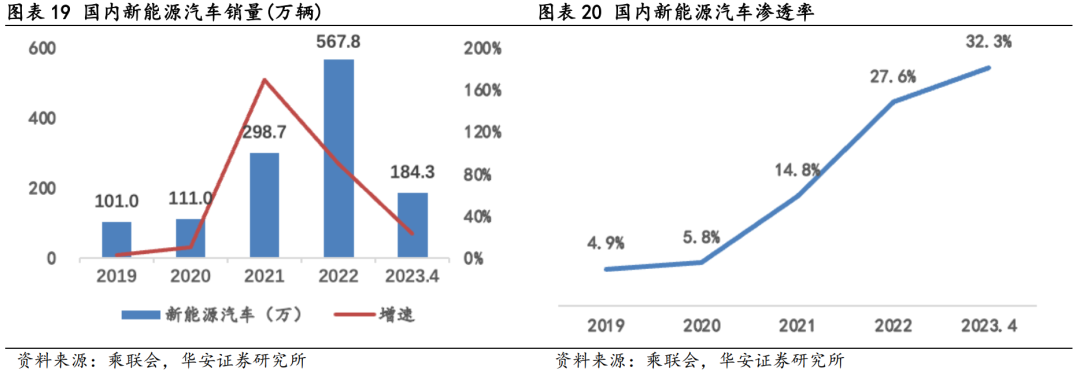

锂电池行业需求旺盛,公司增资铝塑膜扩产项目。据GGII数据,2022年中国锂电池用铝塑膜需求量有望超2亿平米,同比增长将超40%;同时铝塑膜国产化率在逐步上升, 2022年国产化率有望超过60%,而在2020年铝塑膜国产化率不足30%。同时,动力电池领域,近5年新能源汽车销量大幅增长,2022年达到567.8万辆,2023年4月新能源汽车零售52.7万辆,今年累计零售184.3万辆。据乘联会预测,2023 年新能源汽车销量或将突破 850 万辆,增长率约为23%。新能源汽车渗透率2022年达到27.6%,23年4月达到32.3%,任然有较大的市场空间。此外,储能市场增速较快,根据GGII的统计与预测,2023年1-2月33个中标项目规模已超5.56GWh。相较去年同期,储能中标规模增长超10倍。未来三年,储能领域的复合增速将超过70%。其中2023年储能将迎来高速发展期,全球装机量将逼近200GWh,预计是2022年的2倍。基于对新能源汽车、储能等产业的信心,公司于2021年5月公告,拟使用自有资金 1.4亿元向子公司华正能源进行增资,主要用于建设年产3600万平方米铝塑膜扩产项目,该项目目前处于试生产阶段和客户验厂阶段。

此外,半固态电池和固态电池作为下一代电池重要的研发方向,产业化进程也在不断提速。为进一步加大研发投入和工艺开发,公司积极开展市场布局,在高端消费电子、轻动力、储能等领域实现规模销售,并与头部动力电池厂商展开测试和应用开发合作,共同研究固态电池及半固态电池应用场景,为铝塑膜带来可观的增量空间。

3

盈利预测与估值

3.1 盈利预测

关键假设1:覆铜板业务。需求端:PCB及CCL行业23Q1处于反复磨底阶段,需求企稳、大周期向上或将出现在23Q2及以后(PCB和半导体大周期相似,持续三年左右,21Q3为本轮周期高点),行业部分低端产品价格已降至盈亏平衡点附近,进一步下降空间不大。成本端:受海外冲突等事件影响,铜箔等大宗商品22年维持高位,挤压覆铜板公司盈利能力。随着全球通胀缓解、树脂等供应稳定,我们认为23年上游成本端压力或将有所改善。另一方面,随着扩产计划有序进行,公司覆铜板产能将得到大幅提升。此外,我们预计随着CBF未来的逐渐放量,将提升公司覆铜板业务的盈利质量。预计23-25年,覆铜板业务增速8.61%、40.17%、28.87%,收入分别为27.06亿元/37.93亿元/48.88亿元,对应毛利率为11.00%/12.50%/14.00%。

关键假设2:交通物流用复合材料、导热材料、绝缘材料业务。公司在该领域深耕多年,各项指标保持稳定,预计23-25年,交通物流用复合材料增速20%、20%、20%,收入分别为4.08亿元/4.89亿元/5.87亿元,对应毛利率为16.00%/16.00%/16.00%;导热材料业务增速5%、5%、5%,收入分别为2.00亿元/2.10亿元/2.2亿元,对应毛利率为16.00%/16.00%/16.00%;绝缘材料业务增速5%、5%、5%,收入分别为2.03亿元/2.13亿元/2.23亿元,对应毛利率为30.00%/30.00%/30.00%。

关键假设3:其他业务。公司铝塑膜业务归属于其他业务,受益于铝塑膜业务的扩产,其他业务增速将大幅上升,且随着铝塑膜产品逐步放量、生产工艺日渐成熟,该项业务毛利率水平也将显著提升。预计23-25年,增速140.85%/58.48%/36.90%,收入分别为1.71亿元/2.71亿元/3.71亿元,对应毛利率为5.00%/15.00%/20.00%。

3.2 公司估值

公司主营产品为覆铜板,因此我们选取国内主要覆铜板企业生益科技、南亚新材进行对比,2023年可比公司PE 均值为25.54倍。我们预计 2023-2025年公司归母净利润为0.66、2.88、6.14亿元,对应市盈率为62.41、14.36、6.73倍,首次覆盖给予公司“买入”评级。

“

风险提示

产能投放不及预期、下游需求不及预期。

“