来源 :猛哥看商业2023-10-31

核心结论

导读:2023Q3公司业绩符合市场预期;中长期看,主业加速提份额,空刻有望否极泰来。

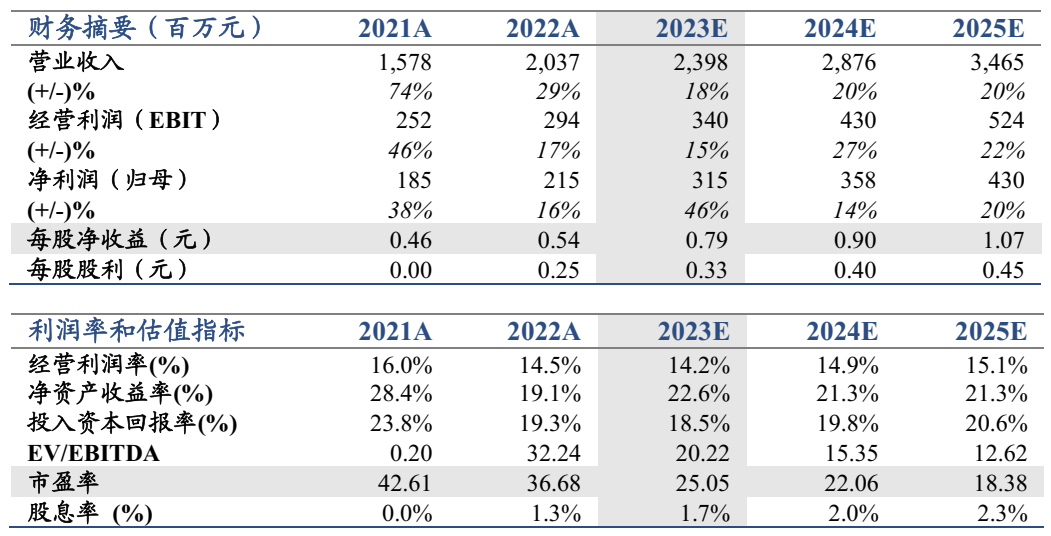

投资建议:维持“增持”评级。考虑到需求疲软导致空刻阶段性承压,下调2023-2025年EPS预测至0.79/0.90/1.07元,同比+46%/14%/20%(前值分别为0.83/0.93/1.17元),维持目标价40.96元。

业绩符合预期,主业成长延续。2023Q3单季度实现营收/扣非净利润6.31/0.7亿元,同比+12%/16%;分产品看,主业收入预计增长25%+,空刻预计下滑11%,空刻下滑主因618提前导致的数据错位(2023年618销售额更多确认在6月份)。

主业占比提升带动盈利能力改善。受毛利率较低但净利率较高的主业占比提升的结构性影响。2023Q3单季度公司毛利率为32.34%,同比-2.22pct,环比-2.13pct;扣非净利率则达到11.00%,同比+2.02pct,环比+1.74pct;期间费用率方面,2023Q3单季度销售/管理/研发/财务费用率分别同比-2.01/-0.30/+0.11/+0.26pct,销售费用率显著下降主因空刻的费用投入力度阶段性收缩。

主业加速提份额,空刻有望否极泰来。在西式餐饮稳健扩容的背景下,随着宝立产能短板补齐、研发优势进一步凸显,我们看好公司加速提升在整个西式连锁餐饮供应链中的份额;同时考虑到在意面行业顺应健康化饮食大潮流的背景下,空刻品牌/渠道优势进一步凸显,我们看好空刻中长期超额收益。

风险提示:经济下行压力加大;空刻渗透率提升不及预期等。

业绩符合预期,主业成长延续。公司发布2023年三季报,报告期内公司实现营业收入17.59亿元,同比+19.24%,实现归母净利润2.41亿元,同比+57.02%,实现扣非净利润1.81亿元,同比+28.14%;折合Q3单季度实现营业收入6.31亿元,同比+11.8%,实现归母净利润0.75亿元,同比+23.68%,实现扣非净利润0.70亿元,同比+16.22%;分产品看,2023Q3单季度主业收入预计增长25%+,空刻预计下滑11%,归因于西式连锁餐饮景气度提升背景下公司持续提升渗透率,主业保持高速增长,空刻下滑主因618提前导致的数据错位(2023年618销售额更多确认在6月份),从趋势上看7-9月空刻持续复苏,根据魔镜及蝉妈妈数据空刻9月已经恢复正增长;从经销商数量看,2023Q3末公司经销商数量达到359名,较Q2末净增长40名,空刻线下渠道布局日益完善。总体而言,B端持续成长+C端阶段性承压,公司业绩符合市场预期。

主业占比提升带动盈利能力改善。受毛利率较低但净利率较高的主业占比提升的结构性影响。2023Q3单季度公司毛利率为32.34%,同比-2.22pct,环比-2.13pct;扣非净利率则达到11.00%,同比+2.02pct,环比+1.74pct;期间费用率方面,2023Q3单季度销售/管理/研发/财务费用率分别同比-2.01/-0.30/+0.11/+0.26pct,销售费用率显著下降主因空刻的费用投入力度阶段性收缩。

主业加速提份额,空刻有望否极泰来。在西式餐饮稳健扩容的背景下,随着宝立产能短板补齐、研发优势进一步凸显,我们看好公司加速提升在整个西式连锁餐饮供应链中的份额;同时考虑到在意面行业顺应健康化饮食大潮流的背景下,空刻品牌/渠道优势进一步凸显,我们看好空刻中长期超额收益。

投资建议:考虑到需求疲软导致空刻阶段性承压,下调2023-2025年EPS预测至0.79/0.90/1.07元,同比+46%/14%/20%(前值分别为0.83/0.93/1.17元),维持目标价40.96元,维持“增持”评级。

风险提示:经济下行压力加大;空刻渗透率提升不及预期等。