转型的代价昂贵。

今年以来,关于能源未来的讨论热度一直很高,尤其是核电领域,可以说是催化不断。

10月25日,外交部发言人毛宁在记者会上,专门向国际社会介绍了位于安徽合肥的“人造太阳”――紧凑型聚变能实验装置。她提到,这个装置预计在2027年竣工,有望成为人类历史上首个实现聚变发电的装置。

紧接着没几天,第四代核电技术的代表之一,钍基熔盐堆,也传来了重大突破的消息。

从可控核聚变到第四代核电,这些顶层的技术突破,迅速点燃了资本市场的热情。而在A股市场中,有一家老牌国企,它的业务版图,几乎精准地覆盖了这些前沿概念。

这家公司,就是我们今天的主角――兰石重装(603169.SH)。

它被称为“中国石化机械的摇篮和脊梁”,是一家“共和国长子”级别的老牌国企。如今,当这些“新概念”的风吹来时,年过七旬的兰石重装,能否真的抓住机会,焕发“第二春”呢?

老牌国企的辉煌与转型

要了解兰石重装,我们得先把时钟拨回到1953年。

它的前身,是国家“一五”期间156个重点建设项目之一的兰州炼油化工设备厂。可以说,从诞生之初,它就承载着国家能源装备国产化的重任。

2014年,兰石重装登陆A股,成为IPO重启后西北五省的第一家IPO公司。当时的市场对它寄予厚望,虽然上市前净利润连续下滑,但上市当天依然“顶格”上涨44%,随后更是拉出了23个涨停板,刷新了当时A股新股的涨停记录。

然而,辉煌的开局之后,兰石重装和许多传统重工业企业一样,面临着传统能源装备行业的周期性严冬。

压力之下,必须转型。2018年之后,兰石重装明确了新的方向:在稳固传统能源装备的同时,大力发展新能源装备、工业智能装备和节能环保装备。

而我们开头提到的核能、氢能,正是它转型的重中之重。

新故事:核氢两翼的宏大布局

如果只看兰石重装现在对外的业务介绍,你可能会觉得这是一家科技新贵。

根据公司2025年的半年报,它的新能源装备布局非常全面,我们重点看两个。

(兰石重装2025年半年报)

首先是核能。兰石重装在报告中称,其核能产品覆盖了“上中下游全产业链”。

上游,它做核燃料领域的装备,比如核燃料贮运容器。

中游,它做核电站装备,比如核安全2、3级的压力容器、储罐等。尤其值得一提的是核电用板式热交换器,兰石重装是国内的主要供应商,市场占有率号称排在国内第一。

下游,它还涉及核乏燃料循环、核环保装备。

更关键的是,它的布局紧跟前沿。一方面,它提到了产品应用涉及“可控核聚变领域”,这和开头的“人造太阳”概念联系了起来。

另一方面,针对开场我们提到的第四代核电技术,兰石重装也表示,公司在高温气冷堆、钍基熔盐堆等领域,已经具有丰富的技术储备和相关的产品销售。

其次是氢能。

和核能一样,兰石重装也号称布局了“制、储、输、用(加)”的全产业链。

从煤气化制氢、电解水制氢(包括碱性和PEM),到低中高压的储氢容器(甚至包括98Mpa的高压气态储氢),再到加氢站的设备,它几乎都有涉足。

除此之外,光伏设备(多晶硅生产用的还原炉、反应器等)和光热储能(高温熔盐储能)它也在做。

这么一看,兰石重装的故事非常宏大:一家老牌国企,手握核能、氢能、光伏、储能四大法宝,几乎完美契合了当下的“双碳”战略。

转型的阵痛:2023年的喜与忧

那么,这个新故事讲得怎么样呢?我们先回看一下转型初期的成果。

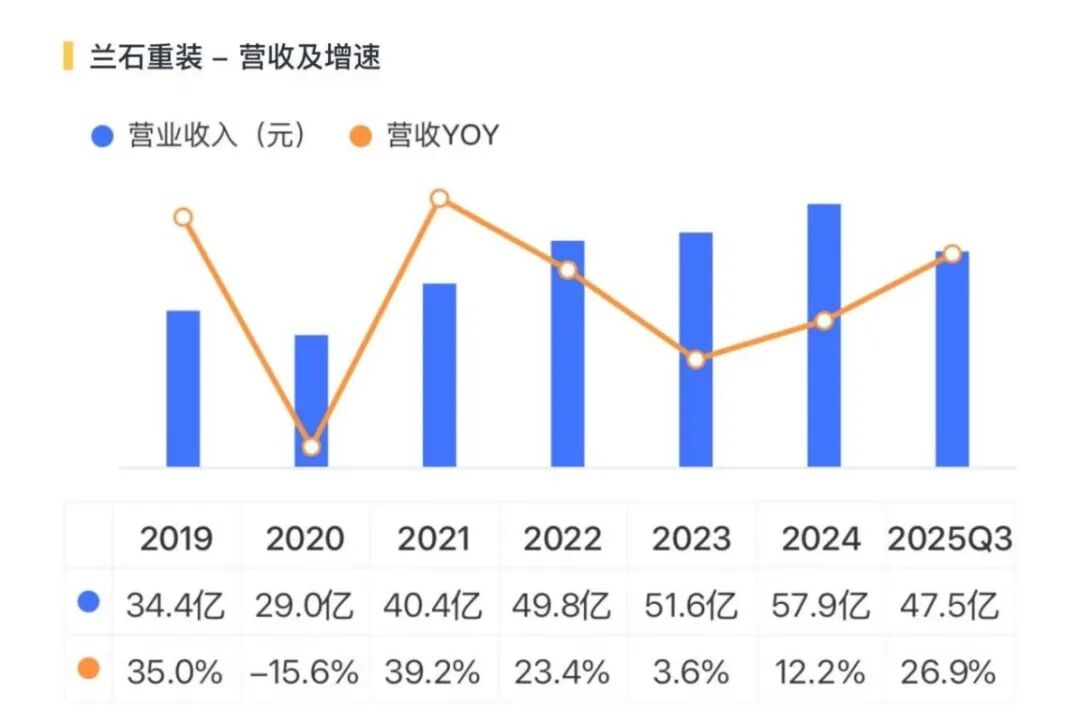

2022年,兰石重装交出了一份不错的成绩单:营收49.8亿,增长23.4%;净利润1.8亿,增长37.6%。

其中,新能源装备业务的增长尤其亮眼。2021年,该板块营收4.8亿,暴涨417%;2022年继续增长,达到13亿,同比又增长了171.7%,占总营收的比例超过了25%。

(兰石重装2022年报)

从数据上看,转型似乎初见成效。

但是,隐忧在当时已经出现。

为了快速切入核电领域,兰石重装在2021年收购了“中核嘉华”55%的股份。这家公司有稀缺的核相关许可证。

当时,原股东承诺,中核嘉华2022年的净利润不低于650万。

结果呢?2022年,中核嘉华实际净利润只有231万,同比下降了50.1%,连承诺业绩的一半都不到。公司在收购时预测的2亿营收,实际也只完成了9千多万。

这笔关键的核电布局收购,在第一年就“业绩爆雷”了。

另一个隐忧是毛利率。

虽然2022年营收在涨,但综合毛利率却在下降。无论是传统装备还是新能源装备,毛利率都降了约4个百分点。公司的解释是:原材料价格上涨。

这说明,即便是新业务,钱也不好赚,盈利能力受到了挤压。

2025年的现实:营收与利润的“剪刀差”

带着这些喜悦和隐忧,时间来到了2025年。兰石重装的“第二春”到了吗?我们来看最新的财报数据。

2025年上半年,公司营收28.3亿,同比增长13.6%。营收还在涨,这不错。

不过,公司收入仍然以传统能源装备为主,毛利率极低,仅有12.6%;核工业智能装备收入同比增长8.2%,占比仅6.5%;增长最快的工程总包业务增长了217%,但是毛利率只有3.3%。

今年前三季度,公司综合毛利率仅有10.6%,利润空间非常脆弱。

(来源:Choice终端)

与此同时,利润端急转直下。上半年公司归母净利润5433万,同比大幅下降了21.9%。

公司给出的解释是:研发投入大幅增加。数据显示,上半年研发投入1.09亿,同比猛增了72.4%。

如果说半年的利润下滑,还可以用“加大研发投入,为未来投资”来解释,那么到了第三季度,情况变得更加严峻。

2025年前三季度,公司营收47.5亿,同比增长26.9%。营收增速甚至还在加快,说明订单和交付是充足的。

但是,归母净利润只剩下了1120万元,同比暴跌88.3%!

更关键的是,扣除非经常性损益后,净利润是-1514万元。

这组数据说明了一个很严峻的现实:兰石重装的核心主营业务,在2025年前三季度已经陷入了亏损。

仅看第三季度单季,公司归母净利润亏损高达4313万元,同比减少了263.4%。

昂贵的“第二春”

为什么会出现这种“营收大增、利润暴跌”的剪刀差?

综合财报的分析,原因主要有三点:

一是持续的巨额研发投入。这是公司的主动选择,为了实现技术突破,抢占新赛道,这是必须花的钱。

二是信用减值损失增加。这是财报里的原话,通俗点说,就是账龄比较长的应收账款回款减少了。要么是客户付钱慢了,要么是坏账风险增加了。这反映了公司在产业链中的议价能力和现金流压力。

三是税金及附加增加。这主要是应交增值税增加导致的。

现在,我们可以回答开头的问题了:兰石重装能否焕发“第二春”?

从业务布局上看,兰石重装抓住了核能、氢能这些极具想象空间的新概念,它的转型决心是坚定的,2025年上半年,核能新签订单同比增长了32%,故事似乎还在继续。

(0929投资者关系活动记录)

但从财务现实上看,这个“第二春”的代价极其昂贵。

巨额的研发投入正在吞噬利润,而下游客户的回款压力又在增加,导致公司陷入了“叫好不叫座”的困境――营收规模在扩大,但就是不赚钱。

这就像一个年迈的巨人,正在努力学习一套全新的、华丽的武功。他姿势摆得很标准(全产业链布局、技术储备丰富),练得也很刻苦(高研发投入),但目前还在扎马步阶段,不仅没能靠新武功赚钱,反而消耗了大量的体力和内力(利润)。

兰石重装的“第二春”显然还没有真正到来。对它而言,现在更像是转型路上一个“倒春寒”的季节。未来,它不仅要证明自己能“造出”新概念产品,更要证明自己能靠这些产品赚到真金白银。